红利吃到一半,伯希和急冲IPO | 大公司 红利吃到一半,伯希和急冲IPO | 大公司

作者:陈青松

本文字数:2930字

建议阅读时间:9分钟

对于年轻的伯希和来说,上市为其带来的直接助力是获取发展的“弹药”。2025年3月,腾讯完成对伯希和3亿元增资,在IPO前夕持股10.70%,成为该公司的第四大股东、最大机构股东。截至最后一轮融资,伯希和估值约28亿元人民币。

当户外运动的热潮不断高涨,成为消费者重要的生活方式,围绕户外这一市场开展再多的动作都显得理所当然,甚至水到渠成。就像安踏收购德国户外运动品牌狼爪(Jack Wolfskin)一样,这是安踏补齐中高端户外装备短板的关键一环。同样,近日在港交所递交上市申请、开启IPO进程的户外品牌伯希和迈出这一步也在情理之中。

尽管不及高端市场的始祖鸟、攀山鼠,以及中高端市场的北面(The North Face)、哥伦比亚(Columbia)等品牌声量响亮,也不如凯乐石、探路者等国产品牌为本土消费者所熟知,但这家创立12年的品牌如今凭借一手IPO操作,让行业对其重新审视。

4月28日,户外品牌Pelliot伯希和户外运动集团股份有限公司(简称“伯希和”)正式向港交所递交招股说明书。

网店起家,借风“扶摇”

这一年,伯希和在北京诞生,依托电商渠道踏出发展的第一步。彼时,中国市场的户外品牌数量已经超过800个,市场竞争之激烈可见一斑。在这样的竞争环境下,“新自然户外生活方式”成为品牌立足市场的理念。伯希和敏锐捕捉到了户外运动从业领域向大众生活渗透的趋势。即便如今,消费者对户外装备的需求依旧更倾向于时尚生活。伯希和的主力消费群体为18-35岁都市白领,女性消费者占比更是高达60%。

时间回溯到2012年,北京奥运会的遗产效应持续释放,全民健身意识增强,运动成为大众的生活方式之一,户外运动迎来了发展契机。

据COCA的一份数据显示,彼时中国户外品牌零售额达到145.2亿元,人均户外用品消费约为10元,占整个服饰市场比例仅为0.7%。当时存在户外人群增长速度与户外用品供应速度不匹配的“阶段性饱和”问题。不过,从长远来看,这恰恰预示着巨大的市场潜力。

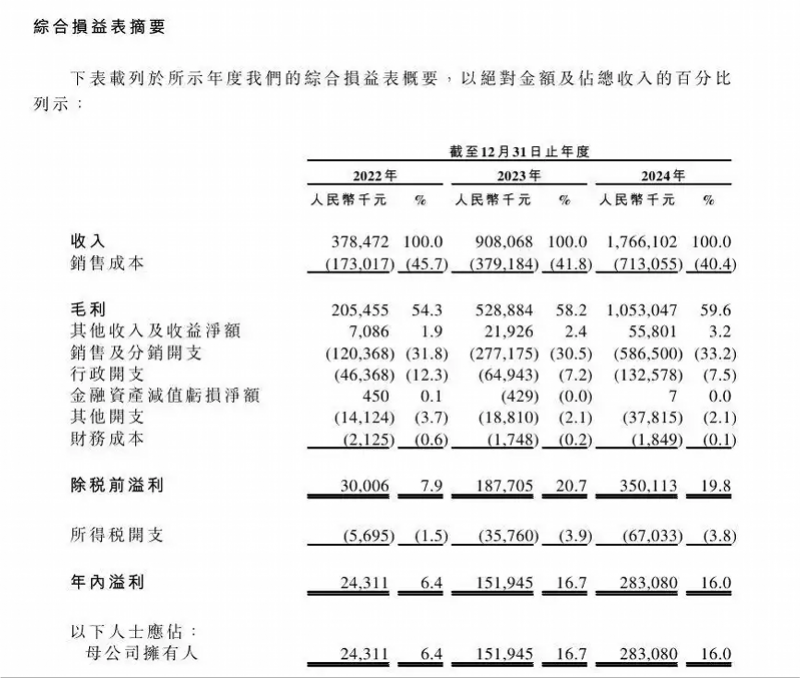

根据伯希和提交的招股书数据显示,2022年度、2023年度和2024年度收入分别达到3.78亿元、9.08亿元和17.66亿元人民币;同期,年内溢利分别约为2431.1万元、1.52亿元、2.83亿元人民币。

2022年至2024年,净销售额由3.51亿元增至17.33亿元,年复合增长率达122.2%;营收由3.78亿元增至17.66亿元,年复合增长率达115.86%。

另外,以2024年零售额计算,伯希和已成为中国三大高性能户外服饰品牌之一,市场份额达到5.2%。

伯希和业绩提升的背后,固然离不开户外热潮的推动,但产品和营销手段同样不可或缺。科技是伯希和能在新自然户外生活方式赛道上立足的关键。2013年,伯希和自主创建了PT - CHINA技术平台,通过自主研发及外部合作,开发出专注防护、保暖及热感应的综合技术库,以多元化的产品组合满足不同年龄人群、不同季节和场合的需求。支撑科技研发的是一支由40名专业人员组成的研发部门,以及不断增加的研发开支。数据显示,伯希和2022年至2024年的研发投入从约1360万元增长到了约3150万元。

伯希和另一个成功的要素是直接面向消费者(DTC)的渠道模式。这一模式对运动品牌来说并不陌生,无论是耐克、阿迪达斯,还是安踏等,都对直面消费者的渠道模式有所布局。借助DTC模式,伯希和的销售额由2022年的3.31亿元增长到2024年的13.51亿元。除了直面消费者,伯希和还在一线和二线城市开设线下门店,截至去年末,已经有146家线下零售店。

从2014年开始,伯希和借助明星艺人代言,到2019年登陆巴黎、米兰时装周,再到赞助马拉松、登山探险及其他户外活动,用这些方式塑造了品牌的时尚和专业标签。数据显示,伯希和的销售及分销费用从2022年的1.2亿元增长到2023年的2.77亿元,再到2024年的5.87亿元,分别占总收入的31.8%、30.5%及33.2%。

2024年10月8日,PELLIOT伯希和正式宣布演员成毅成为全球品牌代言人。

选择上市是好机会吗?

运动品牌选择上市,通常是基于多方面战略考量,上市不仅是融资手段,更是品牌从产品竞争升级为资本博弈的战略选择。耐克、阿迪达斯等巨头市值均超百亿美元,资本市场的表现已经成为衡量其品牌竞争力的新维度。

对于年轻的伯希和来说,上市为其带来的直接助力是获取发展的“弹药”。自成立以来,伯希和分别在2015年和2024年完成两轮融资。A轮融资主要用于供应链升级与线上渠道搭建,B轮融资则用于专业及高端产品线的创新设计与研发、线下渠道布局及全球供应链体系的完善。

据报道,B轮融资为2.88亿元。显然,这样的融资体量难以支撑伯希和高端产品线及线下体验店的布局。相比债权融资,股权融资无需还本付息,更适配长期战略投入。伯希和需要通过上市满足其资金需求,比如继续在新材料、新工艺研发上孵化更多科技专利,以应对市场竞争,进一步覆盖网络渠道,加速线下网络的布局。

数据显示,伯希和的收入主要来自服装、鞋类及装备配饰的产品销售。从2022年、2023年和2024年的销售构成看,服装是伯希和的绝对收入来源,分别占总销售的80.7%、87.8%和91.1%。不难看出,鞋类和装备及配饰品类的销售额只占总销售额的个位数。另一组数据也能佐证这一点,伯希和的鞋类产品毛利率分别为65.9%、64.7%和67.2%,远高于服装类产品。即使是体量最小的装备及配饰产品毛利率也与服装产品几乎持平。

伯希和品牌下共建立了四个产品系列,即巅峰系列(2025年推出)、专业性能系列、山系列及经典系列。

从这个角度来说,伯希和的产品类目供给还不完善。当然,伯希和也在布局其他品类,如引入鞋履品牌Excelsior,希望通过对其营运经验的借鉴,来增强伯希和品牌下的鞋类开发能力,强化整体鞋类战略。然而,当始祖鸟在鞋履上持续加码,北面、哥伦比亚、凯乐石等一众品牌早已拥有多元、成熟的产品矩阵时,伯希和靠外来品牌积累经验是否还有足够的时间,这是一个问题。

根据弗若斯特沙利文的数据,中国内地高性能户外服饰行业的零售销售额预计将以16.0%的复合年增长率在2029年进一步增至2158亿元,成为功能性服饰市场中增长最快的细分市场之一。面对这样的市场红利和机会,伯希和也必然需要借助上市来提升品牌影响力,进一步提高市场份额和竞争力。

另外,除了自身的发展需求外,资本有退出周期,不会成为长期投资者。比如2018年投资安踏的高瓴资本,2021年当安踏市值突破5000亿港元时通过减持实现超额回报。从资本的角度看,伯希和自然也会走上上市之路。

伯希和还要面对什么?

显然,能否成功IPO是伯希和面临的首要问题。如果IPO遇阻,首先带来的必然是一众投资者的信心动摇,甚至可能引发市场地位动摇和消费者信任波动。融资受阻也必然会影响其后续在研发、渠道拓展等方面的动作,带来诸多变数。

当然,这一切只是伯希和上市遇阻可能带来的情况,并不意味着IPO成功就没有新的烦恼。对于未来的计划,伯希和给出了五个需要完善的方面:通过增加设计及研发投入、多品类扩张及多元化产品组合推动增长;通过社群参与加强品牌知名度及价值;拓展线上销售渠道、线下门店网络及国际市场;通过数字化转型和会员系统提高运营效率;进行战略品牌孵化和投资,巩固行业领导地位。

从上述伯希和未来的发展规划中不难看出,其目前还处于发展上升阶段,尚未达到一众国际和本土户外品牌的成熟度。面对激烈的竞争、复杂的市场环境以及消费者多元化的需求,伯希和能否从容应对各方面挑战还有待检验。

伯希和天猫旗舰店冲锋衣热卖排行展示。

伯希和的冲锋衣价格集中在500-1000元区间内,相较于始祖鸟等国际品牌的客单价,满足了一定消费群体的需求,这也是品牌的优势所在。当然,与高端品牌形成差异化,也让伯希和自然会被消费者贴上大牌“平替”的标签。对于想要在高端化市场上分一杯羹的伯希和来说,就需要解决消费者认同的问题。

在运动品牌中,安踏、特步等品牌通过收购高端品牌来实现高端市场的布局。同时,专注户外的三夫户外则通过收购奢侈品牌X - BIONIC来进行布局。对于年轻且被认为是“性价比之王”的伯希和来说,通过北极星系列真的能撬动高端市场,让消费者愿意买单吗?李宁通过衍生出李宁分支品牌、提升价格来实现高端化,却被自己的高端化策略反噬,这值得伯希和重视。

正如上文所说,伯希和目前还处于发展上升阶段,一切都在摸索和布局,能否在户外赛道上占据一席之地还需要经受更多考验。