年赚小孩44亿也扛不住“十亿对赌”,卡游再不上市就危险了? 鍗℃父涓婂競璁″垝 鍗℃父鍐嶅害鐢宠涓婂競

营收、净利润每年都在翻倍甚至翻好几倍,别人都是“搏一搏,单车变摩托”,卡游的老板是那可是“搏一搏,单车直接变兰博”啊。

文丨金融八卦女特约作者:铁马

· ··

都说孩子和女人的钱最好赚。

去年赚了小学生44亿的卡游就印证了这个结论。

2011年,卡游刚刚成立,还是个名不见经传的小“卡拉米”,2018年,卡游获得了奥特曼IP授权,推出了首个卡牌系列。

在奥特曼IP卡牌走红的2019年至2022年,卡游凭借打开卡牌收集市场,营收、净利润每年都在翻倍甚至翻好几倍,别人都是“搏一搏,单车变摩托”,卡游的老板是那可是“搏一搏,单车直接变兰博”啊。

这不,卡游要上市了,老板李奇斌被授予的十几个小目标的股权激励激励,未来就能兑现了~

1.

/“赚小学生44亿”的生意,

对冲不了小学生的风险 /

其实卡游在2024年1月就向港交所提交过招股书,后来因为要补充材料,招股书过期不了了之。

今年卡游再次冲击上市,一方面赶上了新消费股爆火的好时机,另一方面还赶上了投资者对盲盒商业模式的青睐。

如果只看卡游的商业模式,它还真是一门好生意。

首先,卡牌的制造工艺并不复杂,没啥核心科技,除了买IP,就是采购纸张、油墨等的直接材料,比泡泡玛特等潮玩的成本还低。而且卡游还拥有自己的生产基地,自动化率超90%,储存和运输成本也不高。

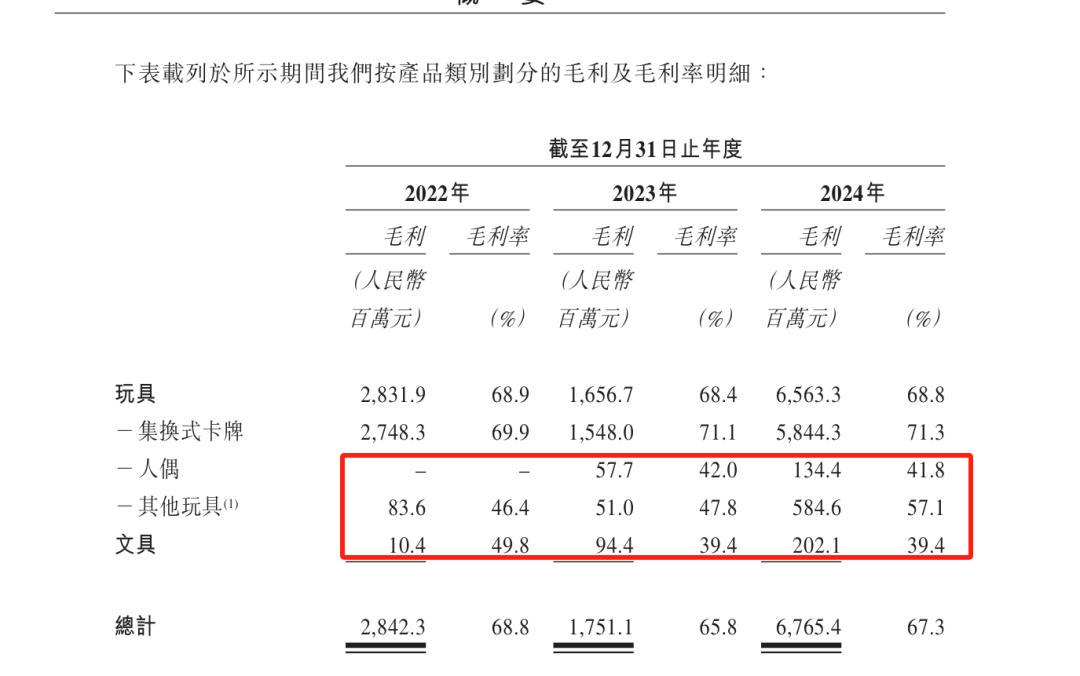

2022年至2024年,卡游的毛利率分别为68.8%、65.8%和67.3%,核心产品集换式卡牌的毛利率更是高达69.9%、71.1%和71.3%。同期,泡泡玛特的毛利率为57.49%、61.32%和66.79%。

再看净利率,卡游2024年的净利率高达44.41%,泡泡玛特的净利率25.38%和它比都成了弟弟。

其次,卡游不像泡泡玛特,要在商场开直营店,卡游的销售渠道在校边文具店、玩具店和社区超市,更省钱。例如2024 年,卡游的销售及分销费用占收入的比重仅为6.1%,比泡泡玛特的经销及销售开支占收入的28%可低多了。

但是,有些生意不能只看商业模式,还得看企业在社会责任体系中的风评。

卡游的商业模式也是"IP+盲盒+社交属性",类似泡泡玛特,但受众群体不一样,卡游主打小学生市场,靠高频小额消费取胜,泡泡玛特瞄准Z世代,靠潮流文化破圈。

受众群体年龄较低,也为卡游这家企业在履行社会责任上埋下了“危机”。

央视财经曾经点名过,卡游的卡片盲盒在未成年人群中无序销售,孩子们动辄几十元甚至数千元购买这类卡片。

虽然卡游在招股书中表示,其已在包装上明确标注提示:仅可向八岁及以上的消费者出售盲盒,八至十八岁的未成年人出售盲盒须经监护人同意或陪同。还通过《阳光公约》实施自律措施:线下门店要求8岁以下顾客须监护人陪同,8岁以上未成年人单次消费超200元或月累计超1000元需监护人同意。

但是,自律措施只是“自律”,卡游超80%营收依赖文具店、便利店等非直营渠道,这些店铺在执行规定时能不能按照自律公约来?谁也不知道。毕竟学校周边店主,并不在意购买辉月包、趣影包小朋友们的年龄。

所以,卡游的合规性实际执行效果存疑,黑猫投诉平台上,针对卡游官方线上抽卡渠道的未成年人退款、限制未成年消费等投诉,仅2025年前三个月就有近50起。

相比于A股,港股市场对于监管尺度相对宽松,也更强调投资者通过商业模式去判断,才能为卡游提供社会责任上的“缓冲区”。参考游戏行业,当年“史上最严防沉迷新规”出台的时候,对行业影响可不小,一旦盲盒行业有更严格的政策出台,卡游的高增长可预见的前景难料。

2.

/卡游再不上市,就来不及了?/

还有人想问,卡游在2024年营收100.57亿元,同比增长278%,经调净利润为44.66亿元,同比增长378%,肉眼可见并不缺钱,为啥一定要上市呢?

这就是“大水冲了龙王庙,自家人打自家人”。卡游的产品有看运气“赌”的成分,卡游自己也背上了对赌的包袱。

2021年6月,红杉出资1.05亿美元、腾讯通过旗下公司Grand Hematite Limited出资3000万美元参与卡游的A轮融资,将卡游的投后估值推升到了9亿美元,也是助推卡游发展的关键。

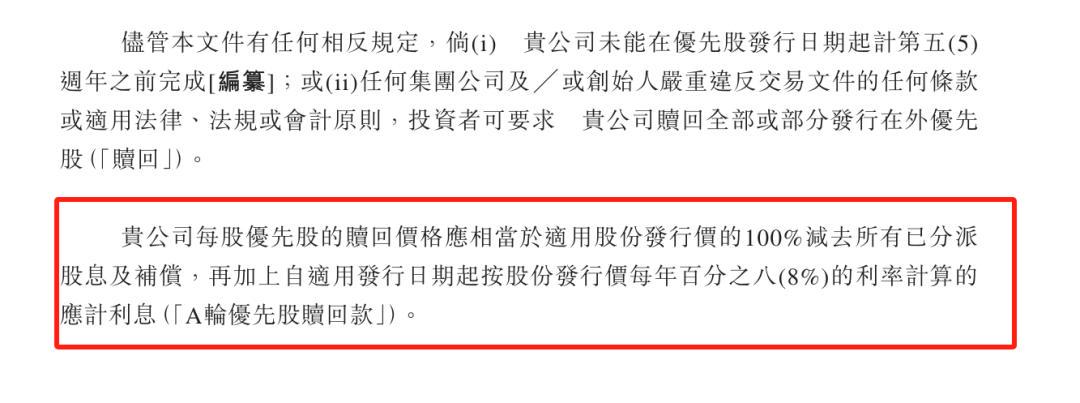

不过投资人的钱可没那么好拿,这轮融资中也包含了相应的对赌安排。根据当时的对赌赎回条款,如果卡游未能在优先股发行之日起第5年完成上市,则卡游需要“连本带利”回购这些股份,回购价格相当于股份发行价减去已派发股息即补偿,以及每年按照8%的利率计算的应计利息。

也就是如果上市不成功,卡游不仅要赎回当时1.3亿美元的优先股,还要赔付约5200万美元的利息,加起来也有十几亿。

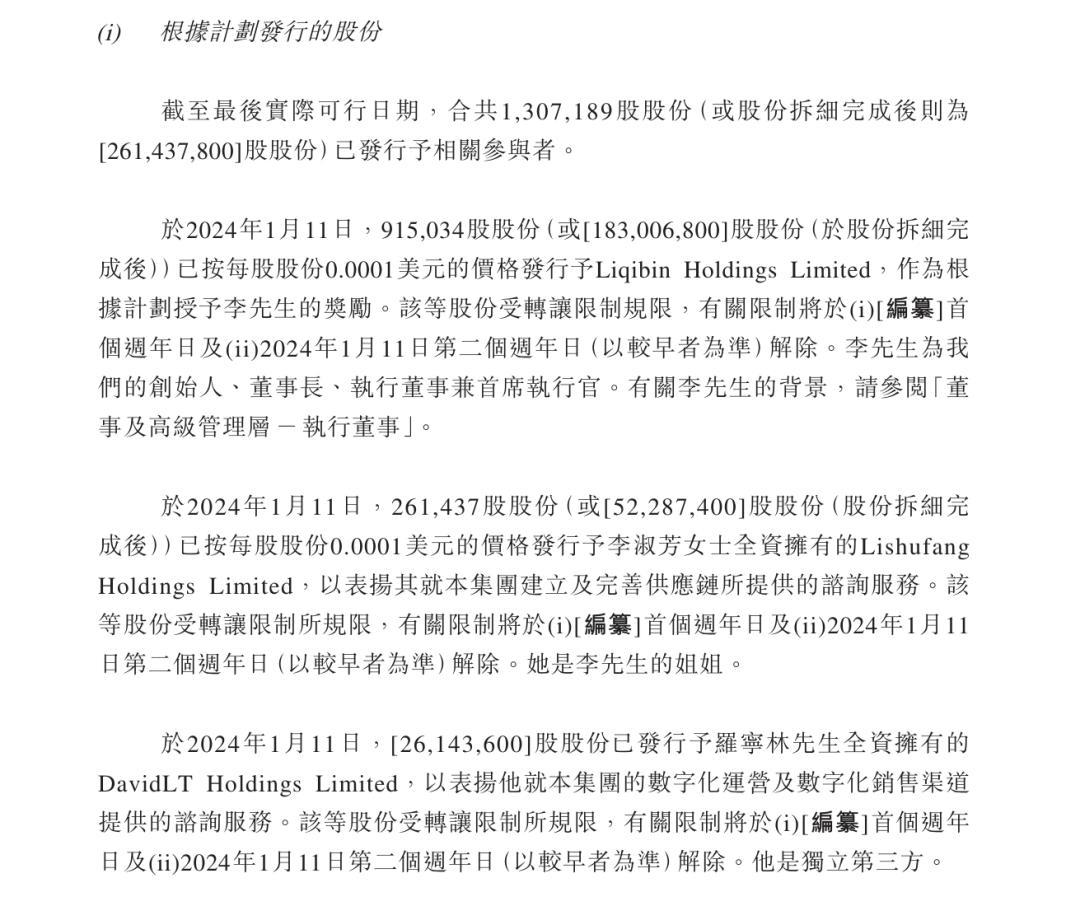

再看看这个细节啊,招股书披露2024年1月(去年1月26日第一次递表前),卡游以每股0.0001美元——几乎零对价给李奇斌、李淑芳(李奇斌的姐姐)授予了股份,进行股权激励。

卡游在招股书中也提到,2024年,净利润的亏损12.42亿元,而经调整净利润(非国际财务报告准则计量)为44.66亿元。

里外里相差的50多亿,是金融负债的公允价值变动(港股特色,咱们可以简单理解为这部分对股东而言是账面“浮盈”的价值增长部分)。

卡游的解释是,一方面由于2024年,A轮优先股的公允价值大幅增加,以公允价值计量且其变动计入当期损益的金融负债的公允价值亏损由此增加;另一方面就是董事长的股权激励。

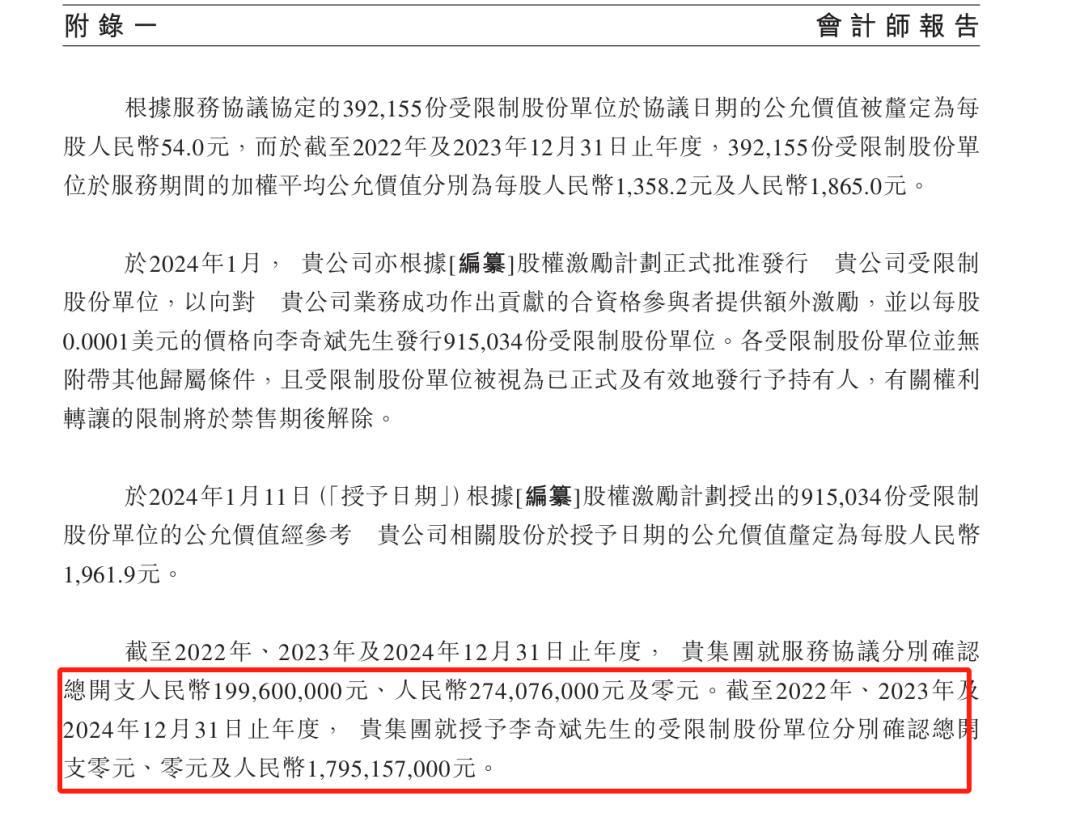

截至2024年底,卡游的给董事长李奇斌的股份达到了17.95亿元:

虽然上市前的“突击激励”,咱们见得也比较多,但是翻看卡游的激励。2022年到2024年三年的股份激励,多的都进了董事长一家的口袋,还是很难不让人产生过多联想。

要是上市没成功,卡游老板不仅拿不到十几亿的股权激励、A轮投资人也拿不到投资回馈,当年投的1.3亿美元还得连本带利还回去,这谁能受得了啊?

3.

/卡游的“第二曲线”,

看不见,摸不着? /

卡游着急上市还有一重原因,就是目前手中的IP大热,趁着这个高增长的关口,或许能拿到更高的估值。

招股书显示,2024年,卡游非独家授权安排开发的产品收入为88.56亿元,占收入的88%,也就是说大部分都是非自持IP,授权费用会随着规模的扩大而增加,让卡游处于较为被动的位置。

一旦哪个IP不火了、IP授权费涨了,都会影响卡游的业绩。

其实2023年,卡游已经被奥特曼IP影响过,时年卡游卡营收同比下滑45.24%至22.62亿元;经调整净利润也下滑了42.3%至9.34亿元,主要是因为——奥特曼过气了。

但是卡游命好啊,2024年立刻赶上了小马宝莉IP的大爆,2025年又赶上了哪吒IP的大火。就问朝哪个方向拜,能有卡游这种爆款命啊?

现在,卡游旗下有38个IP将于2025年到期、39个IP将于2026年到期、7个IP将于2027年到期,每年续签IP可是个大任务,例如去年对营收贡献不菲的蛋仔IP今年就面临着到期。

而且就算IP续签也不能保证持续的收入带动能力,未成年人慢慢长大增长对IP的热爱度会变化,新一批的卡游粉丝,可能又会喜欢其他IP,所以不开发自己的IP,就只能被牵着鼻子走。

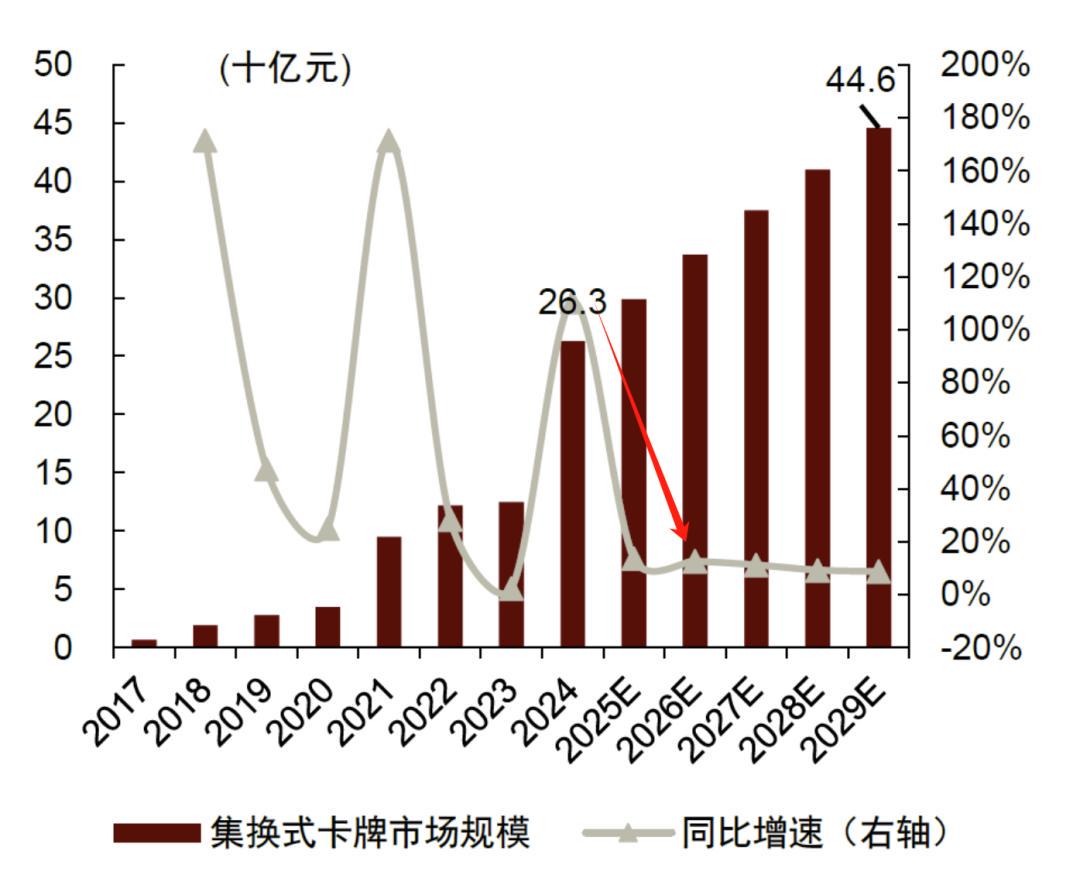

另外,根据灼识咨询的行业预测,2024年后集换式卡牌行业增速会降至20%以下,未来增速更快的细分领域集中在人偶和文具,想要维持高速增长,就需要及时切换赛道。

▲图片来源:中金公司研究部(2025~2029年为灼识咨询预测值)

不过人偶和文具产品的毛利率较低,因为制作工艺相比卡牌复杂,毕竟在生产线上开个模的固定成本就不低,人偶和文具产品的规模现在比较小,不能分担固定成本,也压缩了毛利率空间。

所以,卡游的第二曲线并没有看到苗头,而且就算人偶和文具成为第二曲线,竞争也会更激烈。如果讨论卡游的第二曲线,对标的就不是新贵泡泡玛特,而是老大哥晨光文具了。

晨光旗下和卡游发展方向类似的九木杂物社,去年实现营业收入14.06亿元,同比增长13%,净利润亏损1244.28万元。有趣的是,晨光也提出了2025年,九木杂物社将加强IP类产品资源投入和自有品牌占比的提升,看来九木还觉得卡游的生意比较好做呢。

现在,摆在卡游面前的机会,就是借助谷子经济的快速崛起加之小马宝莉、哪吒IP的大爆,赶紧上市,上市后继续进行IP拓展、自有IP研发构成护城河,寻找新的第二曲线。

要不然,随时有可能退坡的营收,让老板怎么去还十多亿对赌啊?