荣昌生物配售求生录:58%营收增长难掩14亿元亏损的资本困局 荣昌生物中签500股能挣多少钱 荣昌生物破发

本报(chinatimes.net.cn)记者于娜 见习记者 赵文娟 北京报道

2025年5月22日,荣昌生物(9995.HK)宣布启动H股配售计划——拟以42.44港元/股的价格配售1900万股新H股,预计净筹资约7.96亿港元。此次配售股份占现有H股的10.02%,若全额认购,公司H股流通盘将扩大近一成。此次融资是继2024年定增未果后的重要“补血”举措,配售所得净额主要用于核心产品泰它西普(RC18)的核心适应症拓展,如重症肌无力、膜性肾病及其他一般企业用途,折射出众多Biotech企业普遍面临的“失血”困境。

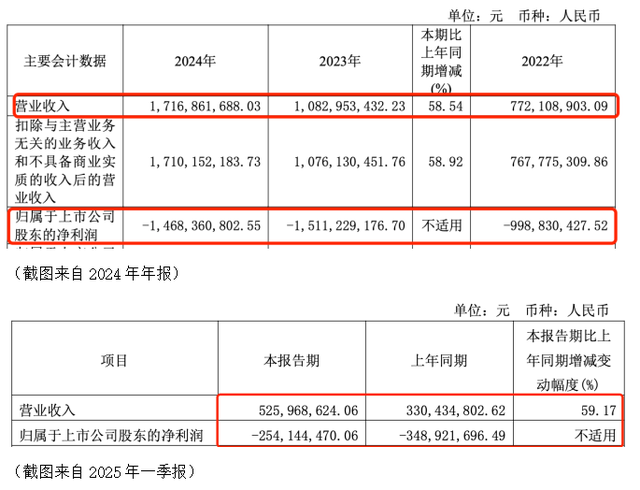

融资背后,是荣昌生物既亮眼又苦涩的成绩单:尽管2024年公司营收同比激增58.54%,但归母净亏损仍高达14.68亿元;2025年一季度虽然亏损幅度持续收窄,但在荣昌生物有财务记录的七个年份中,已有六个年份利润亏损,深陷“增收不增利”的困境。在现金流压力下,荣昌生物将如何平衡研发投入与盈利目标一直为资本市场所关注。《华夏时报》记者致函荣昌生物,采访公司融资压力以及经营亏损等问题,截至发稿未收到回复。

减亏背后:核心产品增速放缓

荣昌生物是一家创新型生物制药企业,自成立以来一直专注于抗体药物偶联物(ADC)、抗体融合蛋白、单抗及双抗等治疗性抗体药物领域。与众多专注创新药研发的同行相似,荣昌生物也面临着行业共性难题,那就是深陷亏损泥沼。

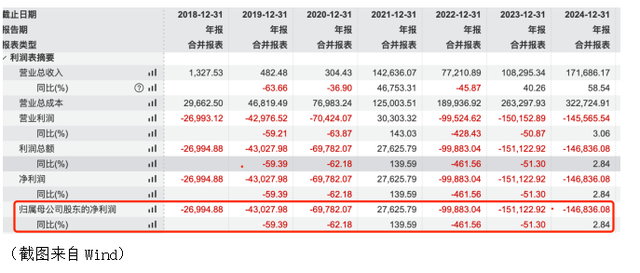

在公司有财务记录的七个年头里,亏损占据了六个年份。从2018年的2.7亿元亏损起步,亏损额在随后两年持续攀升,2019年达到4.3亿元,2020年更是扩大至6.98亿元。值得关注的是,2021年公司实现2.76亿元盈利,而这一年恰是其登陆A股资本市场的前一年,这一盈利表现曾被视为企业发展向好的信号。然而,好景不长,2022年亏损额再度反弹至9.99亿元,2023年更是达到15.11亿元的高点,尽管2024年亏损稍有收窄至14.68亿元,但整体的亏损趋势仍未扭转。2025年一季度,公司实现营业收入5.26亿元,同比增长59.17%;归母净利润亏损2.54亿元,亏损幅度同比继续收窄。

截至目前,荣昌生物已进入商业化阶段的药物有两款,分别是自免领域产品泰它西普(RC18,商品名:泰爱®)和肿瘤领域产品维迪西妥单抗(RC48,商品名:爱地希®)。随着这两款产品在2021年先后获批上市,荣昌生物才真正意义上产生收入,其中泰它西普当年收入约为4,730万元,维迪西妥单抗收入约为8,400万元,当年公司营收同比暴增46,753.31%,成为迄今为止唯一盈利一个完整财年。随着这两个核心产品进入医保目录,其销售收入及销量同比快速增长,到2024年,公司营业收入17.17亿元,较去年同期的10.83亿元增加58.54%。即便有两个产品上市,也并不能够覆盖庞大的研发费用支出。

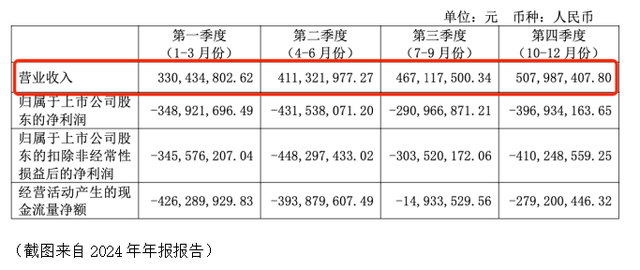

此外,从荣昌生物所反映出来的2024年各季度销售数据来看,这两个产品虽然还在继续增长,但又面临增速放缓的复杂局面。2024年一季度销售了3.30亿,二季度环比增长了大约24.48%,三季度环比增长了约13.56%,四季度环比增长了约8.75%,2025一季度环比增长了3.54%,增长动力明显减弱。

在当前创新药行业内,类似营收增长但持续亏损的企业较为普遍。科技部国家科技专家库专家周迪告诉《华夏时报》记者,“从行业发展趋势判断,企业需要在加速产品商业化、优化成本结构、加强对外合作这些关键突破点方面发力以求实现扭亏。”

高研发与慢变现下的资金链承压

创新药研发周期长、资金投入大的行业特性,使得荣昌生物研发支出长期处于高位,而产品商业化进程中,市场准入、销售放量速度尚未完全匹配前期投入规模,导致盈利不及预期。同时,从2024年定增未果到2025年启动H股配售的频繁融资动作,也侧面反映出企业存在一定资金缺口。多重因素叠加之下,公司资金链面临较大压力。

截至2024年末,荣昌生物账面货币资金为7.62亿元,然而到了2025年一季度,这一数字下滑至7.22亿元。与此同时,企业的债务压力也不容小觑,2025年一季度短期借款高达11.31亿元,长期借款为10.63亿元,短期偿债压力显著。在研发投入方面,2024年全年研发费用支出为15.4亿,2025一季度研发费用仍保持在3.29亿元的高位。高额的研发投入与不断缩减的货币资金、攀升的债务形成鲜明对比。

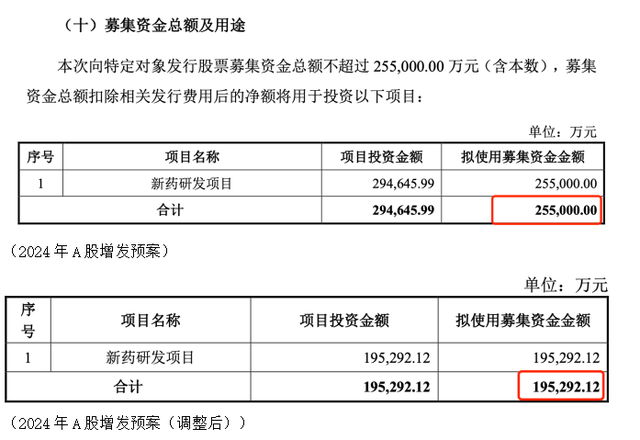

早在2024年3月,荣昌生物便推出25.5亿元A股定增预案,计划将募集资金投入新药研发项目,试图通过资本市场补血以缓解研发资金压力。然而,这一融资计划推进过程坎坷,始终未能落地实施。2024年7月,公司不得不调整策略,将定增募资额下调至19.53亿元,但截至目前,这笔关键融资仍处于悬而未决的状态,何时能完成增发,仍是困扰公司与投资者的未解之谜。

在此背景下,此次的配售资金对荣昌生物而言犹如“及时雨”,为其研发投入与商业化拓展提供了不可或缺的资金支持。在港股生物医药板块,企业连续两次大额融资间隔短并非普遍现象。周迪认为,“但也不算极为罕见,这种高频融资反映出创新药企面临较大资金链压力。”他进一步强调,“这也反映出行业竞争激烈。为在研发上取得领先,药企需不断投入资金推进管线项目,争夺市场份额。如2025年国内创新药企将迎来PD-1、ADC等药物Ⅲ期临床集中爆发期,企业需大量资金支持研发,以在竞争中脱颖而出。”

若全额认购,荣昌生物H股流通盘将扩大近一成,预计净筹资约7.96亿港元。周迪表示,“在当前港股生物医药板块的市场环境下,这种流通盘扩大可能会对投资者的信心和市场预期带来一定的连锁反应。投资者信心方面,融资用于研发等有利于企业长期发展,可能增强长期投资者信心,他们会认为企业有资金继续推进管线项目,未来有盈利潜力。另一方面,流通盘扩大可能导致股权稀释,短期投资者可能担忧每股收益等指标受影响,从而降低信心。对市场预期影响方面,如果市场认为企业融资是为抓住发展机遇,且对其研发管线和未来业绩有信心,会对企业未来发展持积极预期,推动股价上涨。但如果市场对企业研发能力、产品前景存疑,会担心资金投入难以带来回报,导致市场预期悲观,股价可能下跌。此外,流通盘扩大后股票流动性增加,也可能吸引更多投资者关注和交易,使股价波动可能加剧。”

责任编辑:姜雨晴 主编:陈岩鹏

上一篇:手搓蜜桃臀、美黑镶牙钻,欧美白女快把花3000块抢的Labubu整成卡戴珊了 手搓蜜桃臀、美黑镶牙钻,欧美白女快把花3000块抢的Labubu整成卡戴珊了

下一篇:全球市场巨震!欧美股市集体跳水,苹果市值蒸发超1000亿美元,黄金大涨 全球股市巨震货币基金跌幅多少 黄金大涨大跌行情走势