鲁政委:“反内卷”的四个层次 鲁政委简介 鲁政委完整版

鲁政委郭于玮 宋彦辰 (鲁政委系兴业银行首席经济学家、中国首席经济学家论坛理事)

反内卷,产能

近期“反内卷”政策密集出台,各行业纷纷发声响应。本文从产量、投资、产能、需求四个层次,分析当前“反内卷”进展如何。

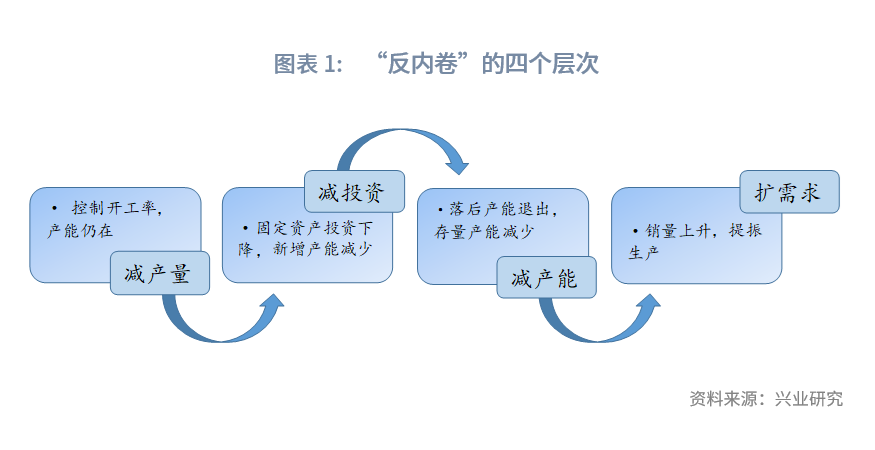

2015年至2016年供给侧结构性改革的经验显示,重点产业结构性矛盾的化解发生在由浅及深的四个层次。第一个层次是减产量,通过行政指令或行业自律的形式控制开工率,减轻供需失衡;第二个层次是减投资,通过控制新增产能,改善未来的供需预期;第三个层次是减产能,通过兼并重组推动落后产能退出,以优化存量产能,实现产能利用率上升;第四个层次是扩需求,需求回暖缓解供需矛盾,推动价格和盈利修复。

当前 “反内卷”率先在光伏、钢铁、汽车和水泥等行业展开。黑色金属加工行业产能利用率相对较高,且其产量、固定资产投资同比均已转负,虽然需求磨底,但“反内卷”进展相对较快;光伏产业链中多晶硅已经实现减产,但产能仍在增长,需求依然承压,“反内卷”有待深化;汽车行业产能利用率较低,产量、固定资产投资、规模以上企业数量都在增长,“反内卷”进展相对较慢。

对金融市场来说,短期来看,行业自律减产有助于阶段性收窄供需缺口,政策利好亦能够提振市场情绪;长期视角下,如要从阶段性交易主线变为持续性的行情,还需要扭转供过于求的局面,实现价格回升、盈利改善。随着政策的深入推进,供需矛盾将逐步化解,促进相关行业健康发展。

近期“反内卷”政策密集出台,各行业纷纷发声响应,一度成为股票与商品市场的交易热点。本文从产量、投资、产能、需求四个层次,分析当前主要行业“反内卷”进展几何。

一、“反内卷”的四个层次

2015年至2016年供给侧结构性改革的经验显示,重点产业结构性矛盾的化解发生在由浅及深的四个层次。

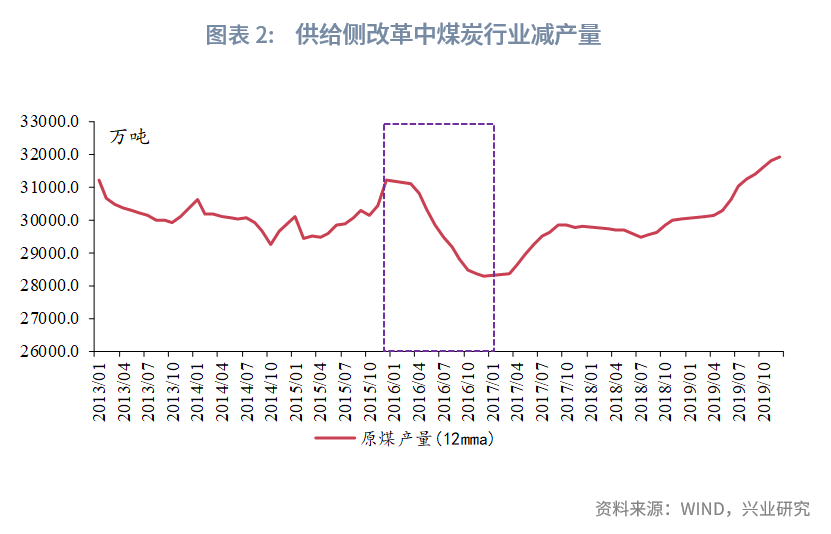

第一个层次是减产量,通过行政指令或行业自律的形式控制开工率,进而对产量进行限制。减产量能够通过减少供给来缓和价格下跌的压力,但闲置产能依然存在。以上一轮供给侧改革的重点行业煤炭为例,2016年2月国务院印发《关于煤炭行业化解过剩产能实现脱困发展的意见》(简称“《意见》”),提出“引导企业实行减量化生产,从2016年开始,按全年作业时间不超过276个工作日重新确定煤矿产能”。2016年初原煤产量明显回落,全年产量同比回落9.4%。

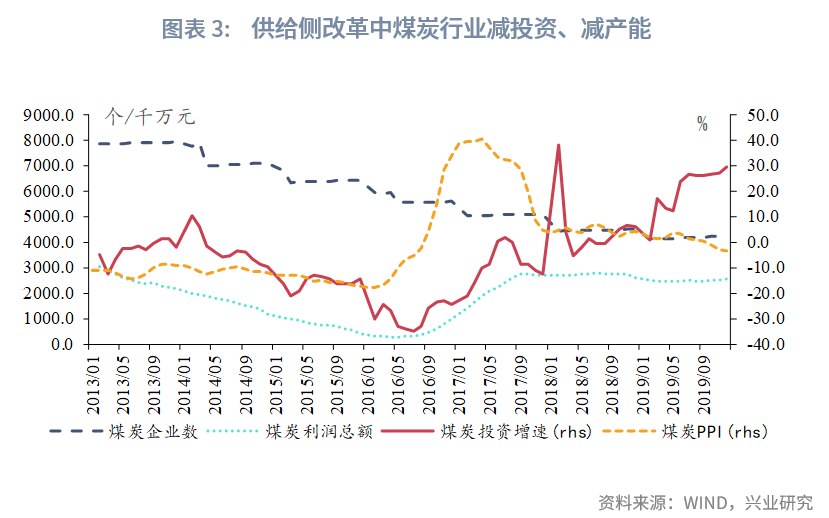

第二个层次是减投资,即固定资产投资放缓,避免闲置产能进一步增加。减投资能够减少未来的新增产能,改善价格预期,避免产能利用率进一步下降。《意见》提出“严格控制新增产能”,“从2016年起,3年内原则上停止审批新建煤矿项目、新增产能的技术改造项目和产能核销项目”。2016年7月煤炭开采和洗选业固定资产投资累计同比录得-34.7%,刷新2004年数据发布以来最低值,一直延续至2018年第三季度煤炭投资整体处于负增长。

第三个层次是降产能,即通过兼并重组等手段优化存量的产能,推动落后产能有序退出。降产能可以提升产能利用率,改善行业供需格局,进而改善出厂价格和企业盈利。《意见》提出:“从2016年开始,用3至5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能,适度减少煤矿数量。”供给侧改革期间,煤炭开采和洗选业企业单位数整体回落,2016年当年同比减少了14.8%,截至2017年企业数量(全年均值)较2013年峰值减少了44.4%。

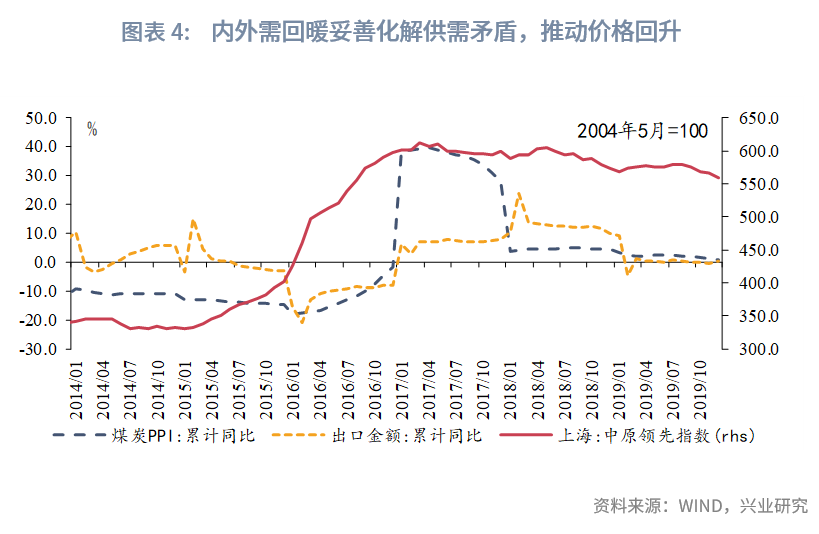

第四个层次是扩需求,即增加市场需求,进而提振生产。随着需求的扩张,市场供需失衡将逐渐改善,此时价格与盈利的上涨将更具备可持续性。随着供给侧改革的推进,煤炭开采和洗选业PPI和利润当月同比增速分别于2016年9月和11月转正。但行业长期健康发展更加倚重的是需求回升,2017年出口重回正增长,叠加房地产景气持续修复,内外需回暖,供需矛盾得到妥善化解,煤炭PPI和利润同比增速分别于2017年4月和7月达到阶段峰值。

二、当前“反内卷”的进程

2.1 政策密集发声

2025年以来反内卷政策密集出台。3月《政府工作报告》提出“综合整治‘内卷式’竞争”,作为全年经济社会发展的重要任务。4月中共中央办公厅、国务院办公厅联合发布《关于完善价格治理机制的意见》,明确提出“防止经营者以低于成本的价格开展恶性竞争”。6月十四届全国人大常委会第十六次会议通过了反不正当竞争法修订草案,加大对平台不正当竞争行为的监管力度,规定“平台经营者不得强制或者变相强制平台内经营者按照其定价规则,以低于成本的价格销售商品,扰乱市场竞争秩序”。7月,中央财经委员会第六次会议强调:“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出;规范政府采购和招标投标。”

行业层面纷纷发声响应,“反内卷”率先在光伏、钢铁、汽车和水泥等行业展开。2月下旬,市场监管总局召开部分企业公平竞争座谈会,中国光伏行业协会业在研讨会上围绕整治“内卷式”竞争发声[1]。4月末,中国钢铁工业协会表示,将对2024年全年及2025年第一季度钢铁主业现金流为负、但粗钢产量仍在增长企业予以提醒[2]。6月中旬,约20家车企公开承诺,将供应商账期统一缩短至60天内[3]。7月初,中国水泥协会发布《关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见》[4]。观察上述行业产量、投资、产能、需求的变化,有助于更好把握当前不同行业“反内卷”所处的阶段。

2.2 行业“反内卷”进程

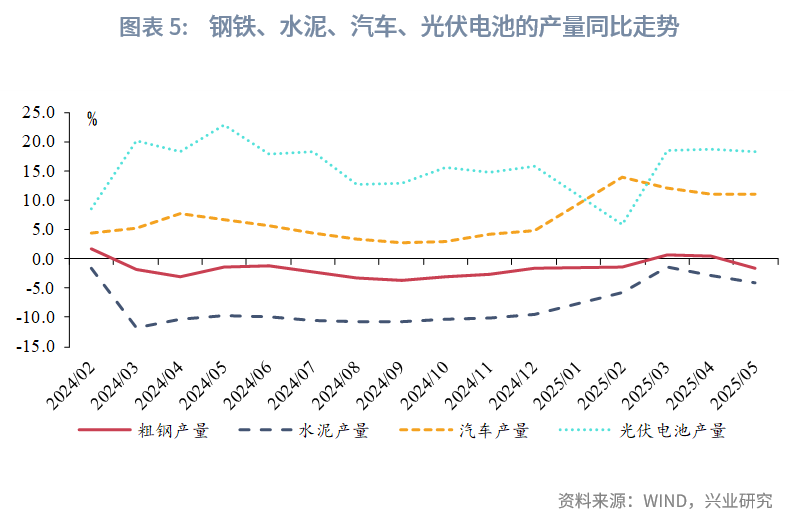

从产量来看,水泥、粗钢、多晶硅已经减产,汽车、光伏电池减产尚未兑现。建材方面,水泥和粗钢产量累计同比分别于2023年9月和2024年2月进入负增长;截至2025年5月,产量累计同比分别录得-4.0%和-1.7%,已然步入减产量阶段。汽车和光伏方面,2025年1-5月汽车产量和光伏电池产量分别累计同比增长11.1%和18.3%,产量仍在进一步提高,减产量进程尚未开启;但2025年1-5月工业硅产量同比减少15.3%,一季度多晶硅产量同比减少44.7%,已经开始减产进程。

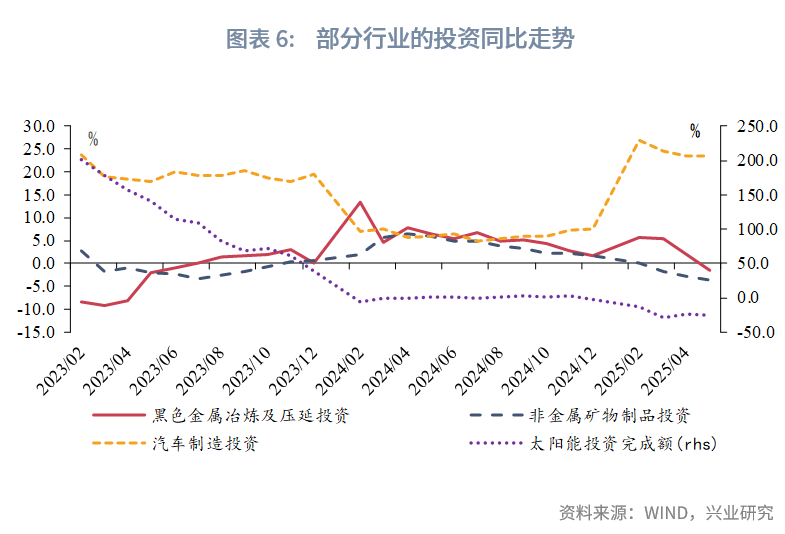

从投资来看,非金属矿制品、黑色金属加工已经开始减投资,但汽车投资维持较快增长,多晶硅产能亦在扩张。2025年3月非金属矿物制品业投资累计同比转负至-1.8%,且近年投资增速较为温和,2023年和2024年全年增速分别为0.6%和1.6%。5月黑色金属冶炼及压延加工业投资累计同比转为负增长,2023年和2024年全年投资增速分别为0.2%和1.8%。相比之下,2025年1-5月汽车制造业固定资产投资累计增长20%以上,且2023年和2024年全年投资增速分别为19.4%和7.5%,投资增速依然较高;截至2025年6月,多晶硅产能同比增长20.8%,增长仍然较快。

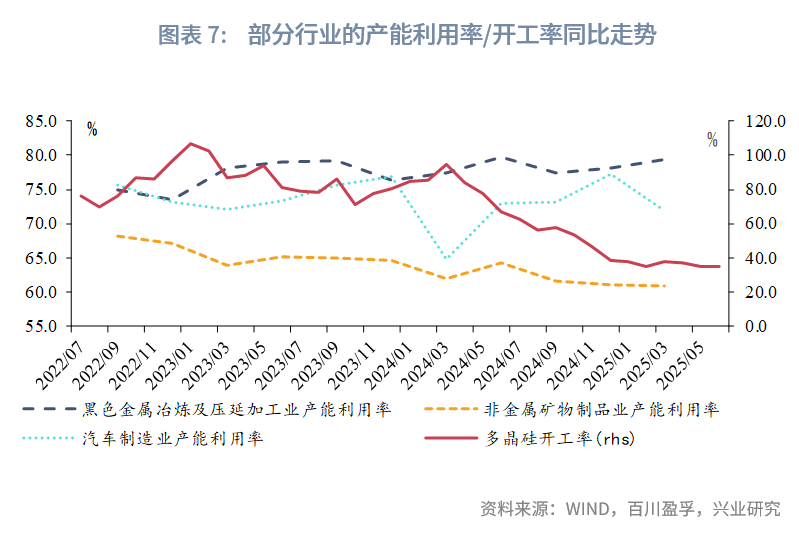

从存量产能来看,黑色金属加工的产能利用率相对较高,汽车、非金属矿制品业产能利用率较低且存量产能仍待整合。截至2025年第一季度黑色金属加工业、汽车制造业、非金属矿物制品业产能利用率分别录得79.3%、71.9%、和60.9%,分别位于2016年数据发布以来的75%、15%和6%百分位水平。6月多晶硅开工率录得35.3%,位于近3年的8%分位数水平。企业单位数角度,截至2025年5月,黑色金属加工和非金属矿制品行业企业数量同比分别录得0.8%和0.4%,已接近零增长;同期汽车企业数量同比增长4.8%,增速较快,表明产能整合仍有待推进。

从需求来看,建材需求仍在磨底,光伏“抢装潮”后需求或有退坡,汽车需求则出现结构性的分化。2025年5月房地产投资累计同比下降10.7%,房地产止跌回稳基础仍待稳固,钢铁等建材的需求仍在磨底的过程中。5月末光伏“抢装潮”结束后,光伏产业链需求面临回落的风险。随着汽车保有量的提升,国内乘用车零售市场已经进入成熟期,增速相对缓慢,但新能源汽车凭借渗透率的提升依然保持较快增长。

综上,黑色金属加工行业产能利用率相对较高,且其产量、固定资产投资同比均已转负,“反内卷”进展相对较快;光伏产业链中多晶硅已经实现减产,但产能仍在增长,需求依然承压,“反内卷”有待深化;汽车行业产能利用率较低,产量、固定资产投资、规模以上企业数量都在增长,“反内卷”进展相对较慢。

对金融市场来说,短期来看,行业自律减产有助于阶段性收窄供需缺口,政策引导亦能带来市场情绪和预期的提振;长期视角下,如要从阶段性交易主线变为持续性的行情,还需要扭转供过于求的局面,实现价格回升、盈利改善。随着政策的深入推进,落后产能出清、需求回暖,供需矛盾逐步化解,将推动产能利用率回归合理水平,最终实现价格回升与盈利改善。

注:

[1]资料来源:新浪财经,政策端密集发声光伏“反内卷”,新能源发电全面入市促变局,2025/02/27[2025/07/03],https://finance.sina.com.cn/roll/2025-02-27/doc-inemxvsf3038434.shtml

[2]资料来源:中国经营网,钢铁业首次反“内卷”中钢协将警示6家“卷王”,2025/05/06[2025/07/03],http://www.cb.com.cn/index/show/zj/cv/cv135305581268

[3]资料来源:人民网,车企缩短账期,供应链有何影响?,2025/07/03[2025/07/03],https://www.news.cn/fortune/20250703/314e82ac3dcb460bbaa71562f747720c/c.html

[4]资料来源:中国水泥协会,《关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见》,2025/07/01[2025/07/03],关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见