营利双增却遭持股机构“抛弃”,华宝新能仍面临现金流困境 营利双增却遭持股机构“抛弃”,华宝新能仍面临现金流困境

8月23日,华宝新能(301327.SZ)发布2025年半年度报告,交出了一份营收净利双增的亮眼成绩单。作为国内"便携储能第一股",公司在全球新能源市场的表现可圈可点,但经营现金流的大幅转负也引发了市场关注。

营利双增但现金流承压

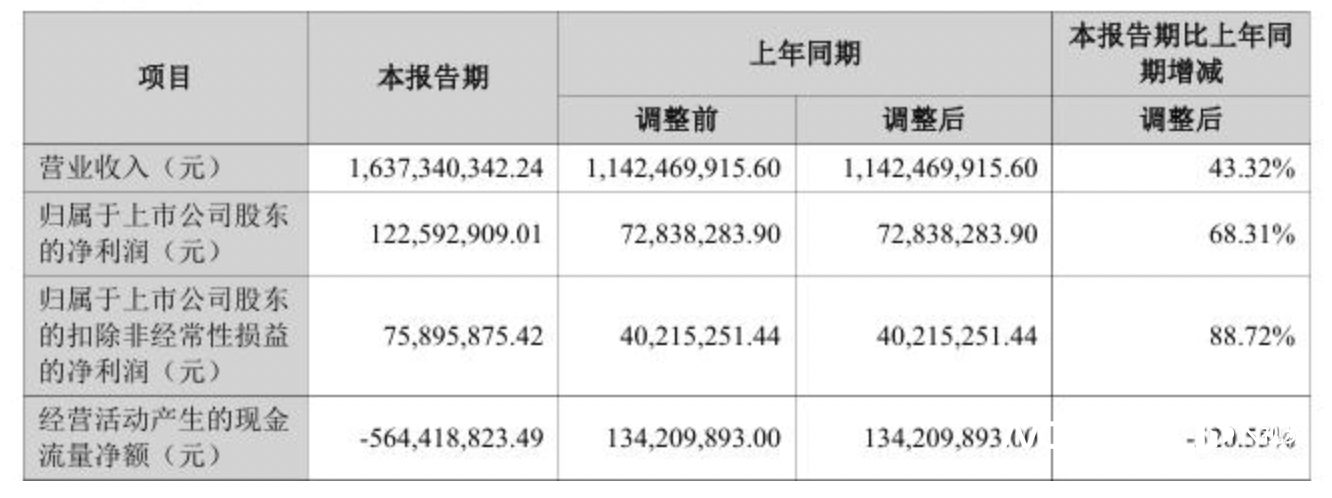

2025年上半年,华宝新能实现营业收入16.37亿元,同比增长43.32%;归母净利润1.23亿元,同比大幅增长68.31%;扣非净利润7589.59万元,同比增幅更高达88.72%,创下近三年新高。值得注意的是,公司净利率提升1.11个百分点至7.49%,显示出费用管控成效显著。

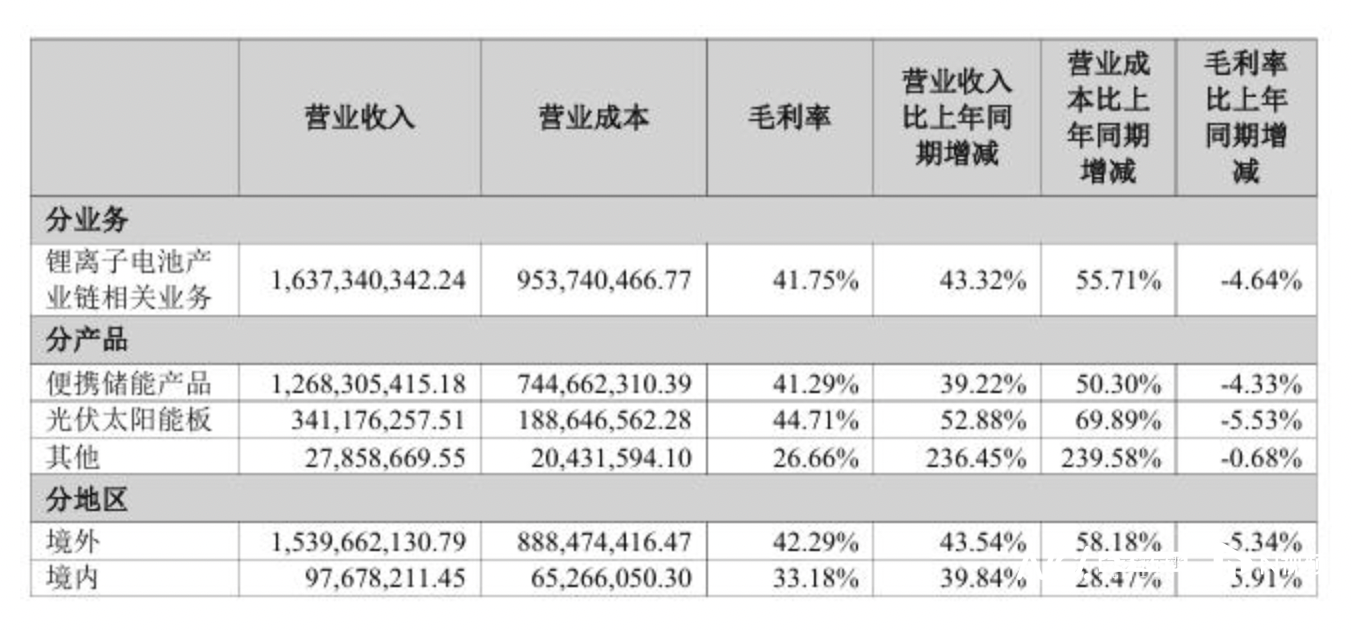

然而,亮眼业绩背后暗藏隐忧。最引人关注的是经营现金流由正转负,从2024年同期的1.34亿元转为-5.64亿元,环比降幅达55.9%。这一数据反映出公司在销售回款或供应链支出方面可能面临较大压力。同时,综合毛利率从46.39%降至41.75%,下滑4.64个百分点,这可能与原材料成本上升或产品结构调整有关。

此外,存货周转天数增至175.56天,同比上升2.6%,库存管理效率有待优化。

欧洲市场爆发式增长成亮点

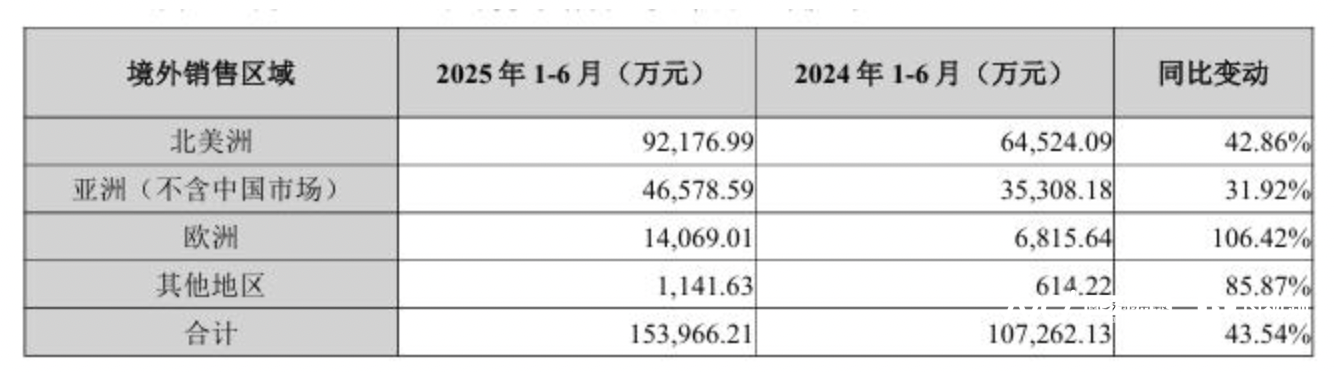

分区域来看,华宝新能呈现出"核心稳增、新兴爆发"的战略布局。北美作为公司的核心市场,2025年上半年贡献营收9.22亿元,同比增长42.86%,展现出较强的韧性;亚洲(不含中国内地)市场增长稳健,实现营收4.66亿元,同比增长31.92%。

最亮眼的表现来自欧洲市场,营收同比飙升106.42%,销售规模首次突破1亿元大关。这一爆发式增长主要得益于欧盟简化户用光伏并网政策,以及公司"DIY家庭绿电系统"对当地需求的精准把握。公司构建的"官网独立站+第三方电商平台+线下零售"三位一体全球渠道网络已覆盖50多个国家和地区,为市场拓展提供了有力支撑。

在产品方面,华宝新能开创的Solar Generator光充户外电源品类表现突出,营收同比增长超60%,占总营收比重超过50%。新品"3000 Pro2"获得沙利文认证,成为全球3kWh级家用储能设备中重量最轻、体积最小的产品;曲面光伏瓦"墨玉/赤霞"则斩获全球首张BIPV UL 7103认证证书,进一步巩固了公司的技术壁垒。

持续加大专利布局与技术突破

作为技术驱动型企业,华宝新能持续加大研发投入。2025年上半年研发费用达7616.38万元,截至报告期末,公司全球累计布局专利1939项(已授权981项,含发明专利67项),其中光伏专利661项,同比增长49.89%。研发人员274人,占员工总数的16.59%,其中本科及以上学历占比达89.05%。

这些研发投入已经转化为实际成果:自研的氮化镓逆变器可将产品转换效率提高约2%,重量降低约20%,目前已实现量产;悬浮集成框架笼式封装便携太阳能板使产品重量下降30%,折叠次数提升至4000次以上。此外,公司还牵头制定了国内首个《便携式光伏组件》行业标准,进一步强化了行业话语权。

机构投资者锐减

尽管业绩表现亮眼,华宝新能仍面临多重挑战。最突出的问题是经营现金流的大幅转负,这可能与备货增加、应收账款周期延长等因素相关,需要密切关注下半年的回款改善情况。

资本市场方面,截至2025年上半年,持有公司股票的机构家数从2024年同期的169家锐减至7家,这一变化值得警惕。虽然公司当前市值109.39亿元(股价62.73元),年内已上涨16.17%,但距离2022年10月的历史最高市值275.04亿元仍有151.43%的差距。

此外,公司的资产负债率同比增长2.37个百分点至14.50%,虽然仍处于行业较低水平,但在现金流承压的背景下,需要警惕杠杆扩张的节奏。

面对机遇与挑战,华宝新能正推动战略转型,从"规模扩张"转向"质量提升"。公司表示已经跑通了"技术创新—产品迭代—渠道渗透—品牌溢价—效率提升"的价值闭环,未来将继续聚焦消费级全场景光伏储能解决方案。

截至2025年6月末,公司产品全球累计销量已接近600万台。

采写:南都·湾财社记者陈盈珊