戴炜掌舵北京银行首考:营收净利涨了1%。人均薪酬涨了6% 北京银行长沙分行戴炜 戴炜北京银行

出品|拾盐士

作者|多面金融工作组

2025年中期财报季,城商行格局大洗牌。

在利率下行浪潮中,上半年北京银行虽稳住了船舵,但却难掩前行速度的放缓。曾经稳坐城商行头把交椅多年的北京银行,在此次激烈角逐中退位,多项重要指标被江苏银行后来者居上。

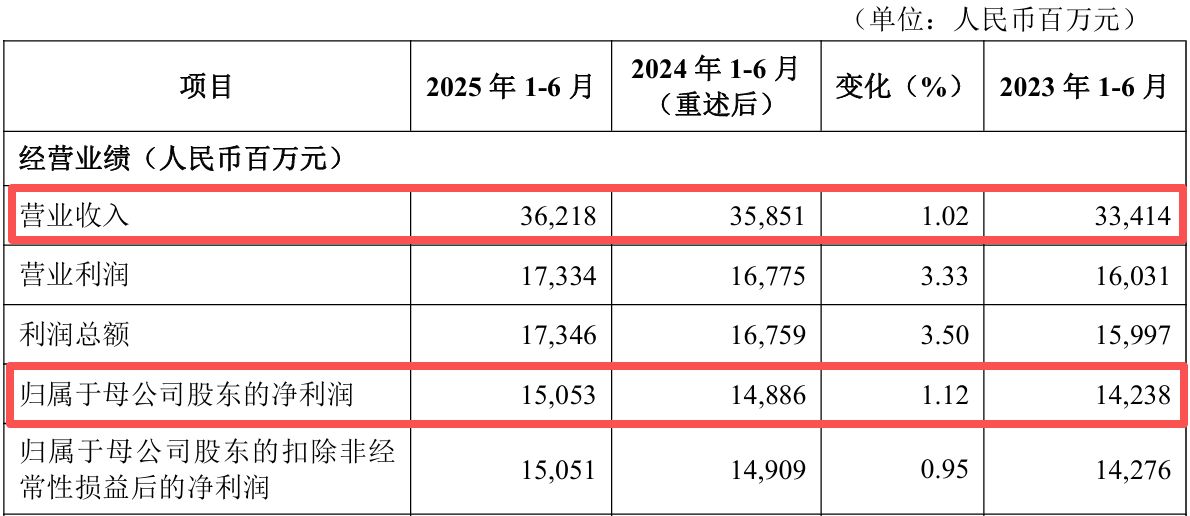

北京银行面临的主要挑战之一是净息差收窄压力。2025年上半年,北京银行净息差从2024年同期的1.47%降至1.31%,降幅达0.16个百分点。尽管面临息差压力,北京银行通过精细化负债管理、资产结构优化及中间业务升级,成功将利息净收入同比增长1.22%至258.48亿元。

从营收结构来看,利息净收入仍然占据主导地位,非利息收入虽有所增长,但占比仍相对较低。

规模营收利润相继“失守”

息差跌破行业均值,人均薪酬却逆势上涨

今年上半年,北京银行的业绩虽然还算稳健,但也透着疲软。

这种趋势从一季度开始就尤为明显。今年一季度,北京银行实现营业收入171.27亿元,同比下降3.18%;归属于母公司股东净利润76.72亿元,同比下降2.44%。

二季度,北京银行的业绩开始止跌回升。今年上半年,北京银行实现营业收入362.18亿元,归母净利润150.53亿元,营业收入和净利润的增速均在1%左右,保持弱势增长。对比“新晋一哥”江苏银行7.78%的营收增速和8.05%的利润增速而言,显然不够亮眼。

图源:北京银行2025半年报

不仅营收和利润,2025年上半年北京银行的资产规模也被超越。虽然资产规模扩张至4.75万亿元,同比增长12.53%,但被江苏银行以400亿的差距扯走“规模之王”的绶带。

事实上,北京银行业绩增长失速早在2020年就已经出现端倪。2020年,北京银行的营业收入为643.0亿元,增速由13.77%骤降至1.85%;归母净利润为214.8亿元,增速不足1%,由7.19%下降至0.20%。自此,北京银行开始踏上业绩的“减速带”,增长持续处于乏力的状态。

图源:东方财富网

随着规模、营收、利润相继“失守”,持续收窄的净利差和净息差也折射出北京银行利润空间不断被压缩。

截至2025年6月30日,北京银行的净利差为1.30%,同比下降0.18个百分点;净息差收窄至1.31%,同比下降0.16个百分点。值得注意的是,国家金融监督管理总局公布的2025年二季度数据显示,城商行净息差均值为1.37%。而北京银行作为城商行“二哥”,净息差却未达到平均水平。

对此,北京银行在半年报中解释称,受年初贷款重定价、存量房贷利率调整影响持续,LPR下调等因素,资产收益率持续走低。

对比其他城商行,北京银行还显露出对利息收入的高度依赖性,这在利率下调、竞争加剧的市场环境下十分不利。

截至2025年6月30日,北京银行的利息净收入为258.48亿元,占比71.37%,同比上升0.14个百分点;非息净收入为103.70亿元,占比28.63%,同比下降0.14个百分点。对比来看,今年上半年,南京银行、上海银行、杭州银行等多家城商行的非息收入占比均在30%以上,南京银行更是达到了47.04%。

尽管近两年北京银行的非息收入占比总体呈现上升的趋势,但增幅较小,非息“短板”难以对冲,盈利弹性被息差“牵着走”,北京银行受到明显制约。

另外需要关注的是,2025年上半年,北京银行的员工薪酬为54.62亿元,员工总人数为19919人,人均薪酬同比增长6.65%达27.4万元左右,人均月薪约4.56万元,薪酬水平行业领先。

图片来源:中国基金报

在净息差承压、营收增速放缓的背景下,人力成本的快速上升会进一步侵蚀利润空间。员工薪酬的刚性增长给北京银行的成本控制增加了压力,2025年上半年,北京银行业务及管理费为94.41亿元(集团口径),同比增长3.30亿元,增幅3.62%,成本收入比为26.07%,较上年同期上升0.66个百分点。

资本充足率逼近红线

陷资产质量、合规与声誉三重困局

2025年上半年,北京银行资产质量指标呈现总体稳定但隐忧犹存的态势。

首先,不良贷款率保持稳定。截至2025年6月末,北京银行不良贷款率为1.30%,较年初下降0.01个百分点,延续了稳中向好的趋势。其次,关注类贷款与逾期贷款改善,该行关注贷款率较年初下降29个基点至1.50%,同时逾期贷款率下降9个基点至1.53%。这些前瞻性指标的改善,表明北京银行在潜在风险管控方面取得了一定成效。

但值得注意的是,北京银行的拨备覆盖率从2024年末的208.75%下降至195.74%

,已低于商业银行211.97%的平均水平。这意味着北京银行的风险抵补能力有所减弱,应对未来潜在损失的缓冲空间被压缩。

图源:北京银行财报

而最令人担忧的是,该行的资本充足水平亮起“红灯”,尤其是核心一级资本充足率上半年降至8.59%,在上市城商行中排名靠后,且已非常接近8.5%的监管红线。资本补充能力和风险承载能力显现薄弱,对北京银行的业务扩张构成了较大的限制。

不仅资产质量暗潮汹涌,北京银行的合规巨轮也撞上了暗礁。近年来,北京银行的罚单可谓是“触目惊心”。具体来看,2025年的罚单主要集中在分支机构:

2025年1月,北京银行西安两家支行被查获“在办理保险业务活动中欺骗投保人”的违法违规行为,监管局责令整改并合计罚款26万元。值得注意的是,2024年12月,北京银行西安分行还被国家外汇管理局查获“未尽职审查”,被处以罚款并没收违法所得158.20万元。

2025年2月,北京银行乌鲁木齐分行因违反支付结算业务管理规定、征信管理规定、反洗钱管理规定,被中国人民银行警告并处罚款133.5万元,相关责任人罚款7万元。

2025年5月,北京银行南昌分行以及两个支行因贷款管理不到位、违规调整还款计划、贷后管理不到位三项违规行为被处以罚款合计240万元,多名相关责任人被警告并罚款共计53万元。

此外,根据公开报道,诸如无锡、宁波、济南等地区的分支行,也是接连被曝出合规问题。多家分支机构因各类违规行为屡遭监管处罚,反映出北京银行在内控合规管理,尤其是对异地分支机构的管控方面存在不足。

声誉风险则因其涉及历史遗留的重大诉讼案以及合作业务带来的大量客户投诉而持续存在,这些因素都可能影响市场与投资者对其的信任度和稳健经营的评价。

到了2025年,北京银行始终未能摆脱“康得新财务造假”风波的阴影,案件又有新进展。2025年5月,该行公告收到江苏省苏州市中级人民法院的《应诉通知书》,涉及浙江中泰创赢资产管理有限公司诉康得新复合材料集团股份有限公司的证券虚假陈述责任纠纷案。在此案中,北京银行及其西单支行被列为被告之一,涉案索赔金额高达51.47亿元。

尽管北京银行评估该诉讼对其本期或期后利润不会产生实质影响,但此案再度将其推向舆论的风口浪尖,持续考验其危机公关能力和声誉韧性。

在消费者层面,北京银行与互联网平台合作的信贷产品也引发了大量客户投诉。黑猫投诉平台数据显示,其与抖音合作的“放心借”产品相关投诉词条累计超过47000条。投诉内容主要集中在暴力催收、甚至向在校大学生、未成年人发放贷款等违规行为。

图源:黑猫投诉

对于这些投诉,抖音平台回应称自己不参与任何贷款过程,全部银行审核;而北京银行则表示自己只出资金,不做审核,全部由放心贷平台负责。用户被“踢皮球”,矛盾迅速外溢为声誉风险,北京银行的声誉和合规形象受到冲击。

业绩、合规管理双双受挫,北京银行高层的压力不言而喻。

进入2025年,北京银行的高管经历了多次调整。其中,掌舵北京银行七年之久的杨书剑辞去行长职位赴任华夏银行董事长,霍学文连任董事长。

副行长戴炜于2025年3月开始代为履行行长职责,并于同年5月正式获核准担任行长。戴炜是北京银行内部培养提拔的高管,自2009年加入,拥有丰富的分支行管理经验。

6月12日,董事会审议通过三项议案,分别聘任毛文利、房旭、明立松为北京银行副行长、首席风险官、首席信息官。

可以看到,以霍学文与戴炜为核心的新管理层面临着业绩增长压力、竞争地位变化、合规与声誉风险等多重挑战。如何在保持规模优势的同时,提升北京银行的盈利能力和经营效率,是新班子的首要任务。

另一个考验还有战略转型的执行。目前北京银行致力于打造的“专精特新第一行”

,发展文化金融、科创金融和绿色金融三大特色金融业务的战略方向明确,但成效有待市场检验。戴炜能否带领北京银行重夺“城商行一哥”之位并巩固市场领先地位,还需拭目以待。