招行女副行长执掌2千亿招商信诺人寿 招行南京女领导 招商银行女高管

作者 | 谢美浴

编辑 | 付影

来源 | 独角金融

背靠招商银行(600036.SH)和美国信诺两大金融巨头,招商信诺人寿保险有限公司(以下简称“招商信诺”)近日悄然“换帅”。

根据招商信诺公告,其2025年第三次临时股东会,审议并全票通过了《关于王颖女士接替王小青先生担任公司董事长及董事会相关专业委员会委员的议案》。这意味着王颖将接棒王小青,成为这家资产规模超2000亿元的保险公司的拟任董事长。

摆在王颖面前的,是一张并不轻松的成绩单。

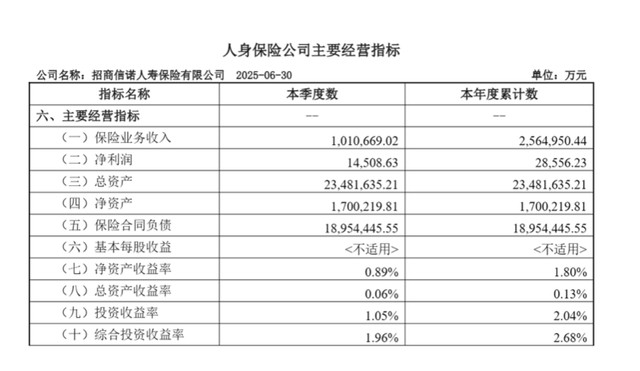

2025年上半年,10家银行系险企保费收入同比增长12.38%,突破3200亿元,然而招商信诺却成为唯一一家保费负增长的公司。

具体来看,招商信诺人寿上半年的保险业务收入为256.5亿元,较去年同期减少了10.32亿元,同比降幅为3.87%;其中第一季度保费收入为155.43亿元,同比下降15.01%。

保费收入下滑的同时,净利润表现也不尽人意。自2020年创下16.3亿元的净利润峰值后,便开启了连续三年的下滑之势,直到2024年净利润才略有回暖。

新“掌门”上任后,能否扭转乾坤,拉动招商信诺的保费和业绩的持续增长?

1

“70后”招行女副行长跨界掌舵招商信诺

招商信诺于2003年在深圳成立,是中国加入WTO后首家获批设立的中外合资寿险公司。自创立之初,该公司便以电话营销与银行保险为核心渠道,开创了国内保险直销模式的先河。目前,公司股权由招商银行与信诺健康人寿各持50%,形成均衡对等的合资架构。

尽管双方持股比例相同,招商银行在招商信诺的实际运营中扮演着更为主动的角色。自公司成立以来,董事长一职始终由招商银行体系内的高管出任,体现出招行在战略与治理层面的主导地位。

图源:罐头图库

前任董事长王小青自2021年9月30日起担任该职,同期亦为招商银行副行长及招商基金董事长。今年8月4日,王小青辞去招行副行长及招商信诺董事长职务,转任招商金控党委书记,完成了一次在招商体系内的重要人事流转。

接任者王颖同为招商银行副行长,也是当前招行现任四位副行长中,唯一的女性副行长。公开资料显示,王颖出生于1972年11月,毕业于南京大学政治经济学专业,获硕士学位,持经济师职称。

王颖1997年加入招商银行,见证了该行的崛起与零售金融地位的建立。她曾历任北京分行行长助理、副行长,天津分行行长,深圳分行行长,总行行长助理等职务,2023年2月出任行长助理,同年11月晋升为副行长。

值得一提的是,王颖和王小青均担任过招行“三大特等行”之一的深圳分行行长。而监管处罚信息显示,王颖担任招商银行深圳分行行长期间,该行曾因违法违规问题一年内两次收到罚单,其中一张罚单显示,因个人经营性贷款三查不尽职,贷款资金被挪用;财务顾问费质价不符,被监管罚款120万元。

图源:罐头图库

如今,王颖即将兼任招商信诺董事长,其丰富的银行管理经验将为这一跨界任职带来新的活力与思路。然而,她此前并未直接涉足保险业,这一背景引发行业对其未来战略与业务适应性的关注。

中国投资协会上市公司投资专业委员会副会长支培元指出,银行系高管执掌保险子公司,“优势一是业务协同高效,高管熟悉母行资源,可快速整合客户、渠道优势;二是风控文化稳健,银行系高管通常注重合规,利于险企长期稳健经营。弊端则在于保险专业性不足,可能低估保险产品设计、精算等专业壁垒,例如健康险的核保与银行信贷逻辑差异显著。”

对外经贸大学保险学院教授王国军则表示,“银行系高管管理保险有时会更出色,如在银行系保险公司崛起的阶段,可以使客户和资金协同更快,决策链更短;但历史上也有按管理银行的思路管保险,但成效不佳的。”

2

上半年保费缩水超10亿,

招商信诺何时走出转型“阵痛期”?

对王颖而言,此时接棒招商信诺掌门人,挑战不小。

2022-2024年,招商信诺保险业务收入分别达到265.19亿元、346.46亿元和414.83亿元,同比增速分别为21.7%、31.2%和19.9%,整体处于较快增长通道。然而,招商信诺的增长势头在2025年上半年戛然而止。

据二季度偿付能力报告显示,招商信诺今年前六个月人寿保险业务收入为256.5亿元,与上年同期的266.82亿元相比缩水超10亿,同比下降3.87%;其中第一季度保费收入为155.43亿元,同比下降15.01%。

图源:招商信诺偿付能力报告

这是自2017年以来,招商信诺首次出现一季度保费同比下滑,也是在10家银行系险企中唯一一家出现保险业务收入缩水的公司。

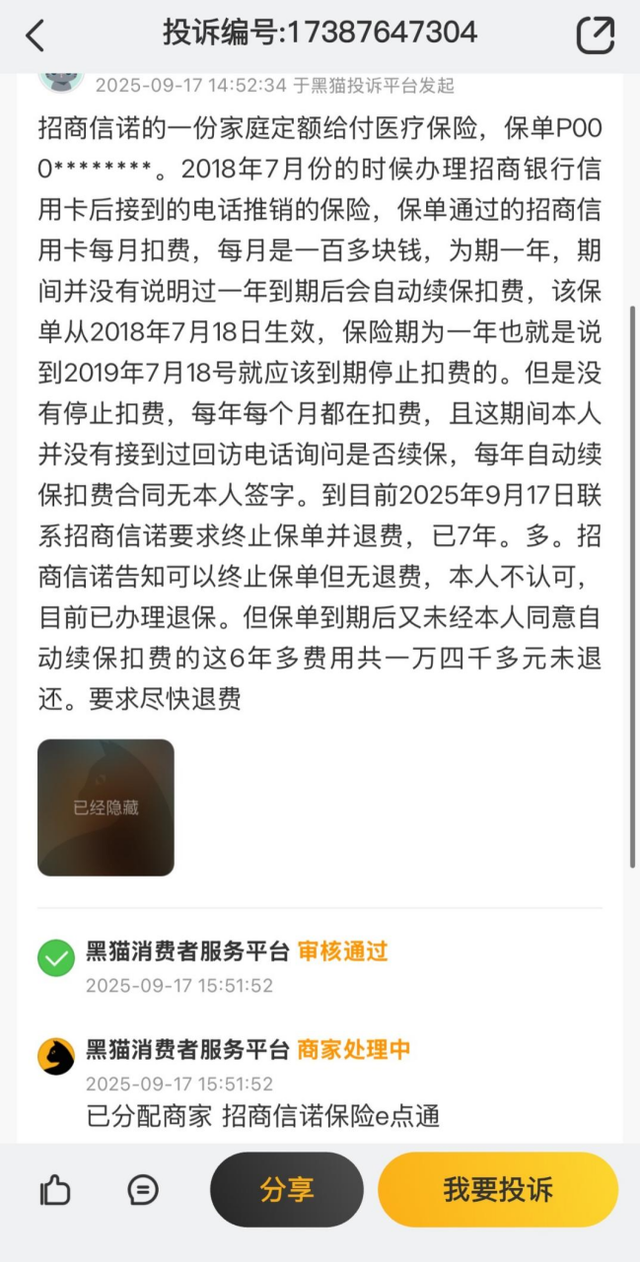

消费者端的投诉也让招商信诺遭遇信任危机。在黑猫投诉平台,该公司近30日内被投诉14次,主要问题包括未经同意自动续保、续费无回访无通知、乱扣费等行为。

图源:黑猫投诉app

9月17日,有用户在黑猫投诉平台称,2018年7月在招商银行信用卡后接到电话推销保险产品。保单通过招商信用卡扣费,每月一百多块钱,为期一年,期间并没有说明过一年后会自动续保扣费,一年后该保单没有停止扣费,且期间本人并未接到过回访电话询问是否续保,每年自动续费,直到2025年9月17日联系招商信诺要求停止保单并退费,已经续费7年。

图源:黑猫投诉app

王颖接手的招商信诺,不仅要解决保费下滑压力,还要解决长期积累的消费者信任危机。

此外,招商信诺的净利润表现近几年也不太理想。招商信诺自2020年创下16.3亿元净利润的峰值后,随后逐年下滑,与保费的高速增长形成鲜明反差;直到2024年,招商信诺净利润才回暖。

具体来看,2021年至2024年,招商信诺净利润分别为11.82亿元、7.33亿元、4.25亿元、5.59亿元,同比变动分别为-27.48%、-37.99%、-42.02%、31.53%。2025年上半年,招商信诺净利润为2.86亿元,较上年同期的2.16亿元增长32.41%。

针对招商信诺人寿保费下滑,王国军指出,原因可能是缘于公司主动砍掉高收益储蓄险,需要一段时间走出阵痛期。

2025年,招商信诺全面停售固定收益类产品,并发布新三年战略规划,围绕大健康转型,业务目标和资源支持将全面倾向健康类业务,健康管理服务体系的打造成为重中之重。在健康险产品的开发上,不到半年就已经完成22款健康险产品开发,超过去年全年健康险产品总数。

当前招商信诺健康险占在售产品61%,保费占比持续提升。此外,2025年一季度,招商信诺高端医疗险表现亮眼,市场份额达31%,排在行业第二。

从财报来看,招商信诺还将重心转向了的分红险,其银保新单业务中的占比从2021年的6%大幅提升至2024年的70%。对此,香颂资本董事沈萌分析指出,“储蓄险更偏向保守、分红险更偏向进取,在当前环境下,投资者对于收益的关注更突出,如果不能满足投资者的需求,对市场份额的压力会进一步加大。”

图源:罐头图库

在此背景下,王颖接过掌门人重担,市场对招商信诺的未来战略充满期待。王国军认为,“王颖上任,虽重任在肩,但前景看好。招商信诺大健康赛道大概率会继续,但有很大可能会用银行零售思路做高端医疗+私行交叉销售,方向不变、打法更‘银行’。”

值得一提的是,招商信诺此前在销售渠道上还较为依赖电销模式和银保渠道,2021年,其81%的业务仍来源于银行电销。

面对市场环境的变化,招商信诺积极推动渠道转型,着力布局互联网保险业务。例如,通过与蚂蚁保等平台合作,公司聚焦开发高度定制化的健康险产品,探索创新发展路径。按照规划,招商信诺未来将构建以“自建+互联网+经代”为核心的多元化渠道体系,并力争在2025年实现新模式的全覆盖。

沈萌认为,“目前银行渠道的代销能力被互联网侵蚀,过度依赖传统的线下渠道,很难打入年轻人的新兴消费主力群体,所以如何能够让庞大的业务融入互联网生态,对于传统企业而言是最大挑战。”

王国军也指出,“对招商信诺而言,去银保依赖的最大难题是自建健康服务闭环,缺医生、缺场景、缺资本,难以替代银行本来的优势。”

新征程,也是新挑战。王颖出任招商信诺董事长之后,这家险企能否扭转保费收入的下滑和业绩的持续增长?评论区聊聊吧。