业绩震荡频繁换帅,君龙人寿在下一盘什么棋? 君龙人寿再换帅促转型 君龙人寿盈利情况

文|李飞 出品|天下财道

一纸公告,忽掀波澜。

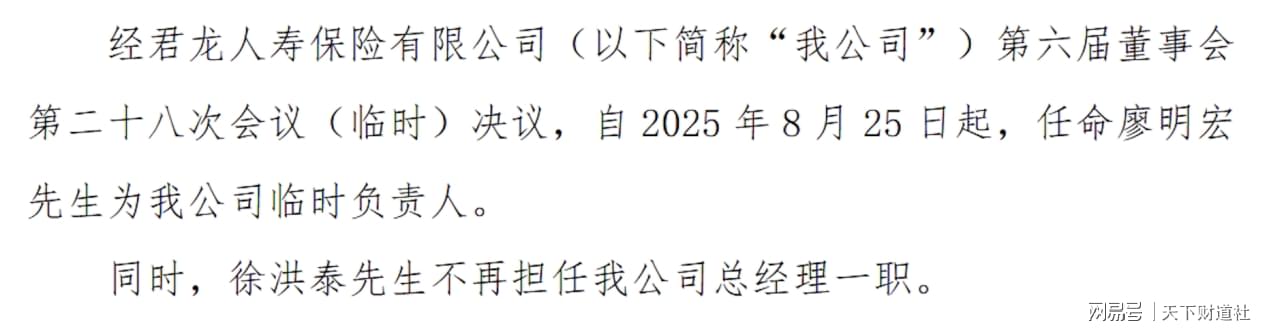

君龙人寿9月5日发布公告,自8月25日起,任命廖明宏为公司临时负责人。同时,徐洪泰不再担任公司总经理职务。

(来源:公司公告)

实际上,徐洪泰仅任职总经理一年半,这次被“降格”为副总,主掌产品战略规划。这种情况,在相关公司中较为罕见。

时间不长,帅位再易。市场侧目:这家唯一两岸合资的寿险公司,到底在下一盘什么大棋?未来又将走向何方?

频繁换帅

君龙人寿全称为君龙人寿保险有限公司,成立于2008年12月,由厦门建发集团公司与台湾人寿保险合资设立,双方各持股50%。

经过十多年的努力,自2020年起,君龙人寿开始明显走上坡路。公司总资产规模从当时的18亿元较快增长至2025年的百亿级规模,成为市场关注的新兴力量。

不过,在规模成长背后,公司也面临着一些挑战,同时也难掩人事更迭的急促。

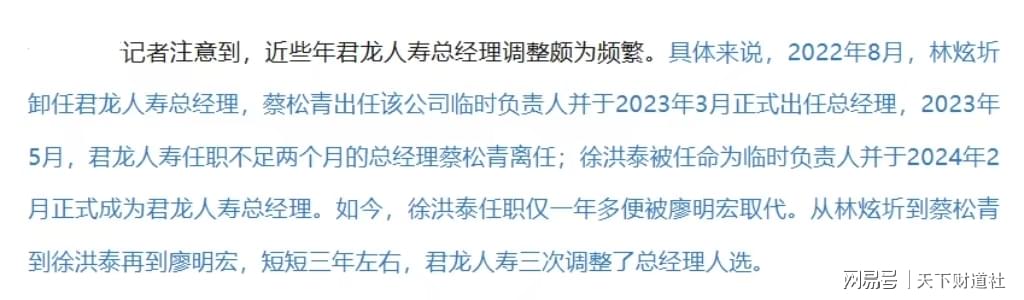

一个典型案例是,2023 年 4 月,徐洪泰以首席投资官身份“救火”,次年 2 月扶正,成为总经理;短短 18 个月,又成“副将”。

这种变动之所以引起关注,一是在业内较为少见,二是短短三年左右,君龙人寿三次调整了总经理人选。

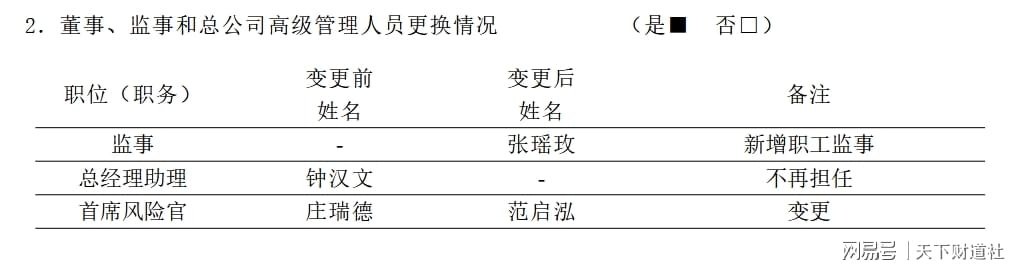

并且,去年下半年以来,公司高管层又经历了多轮调整,还涉及总经理助理、首席风险官等多个关键职位。

(来源:公开报道)

(来源:一季度偿付能力报告)

有业内人士对《天下财道》表示,一家公司高管换人频繁,或许与业绩表现、公司战略、治理结构及企业文化等方面的压力或调整都有关系。

实际上,就业绩本身来说,君龙人寿的发展也并非一帆风顺。其曾经历了较长时间的亏损期——从2009年开始,公司连续亏损11年,累计亏损超过4亿元,直至2020年才扭亏为盈。

这次扭亏,与君龙人寿一次关键的人事调整不无关系。2019年5月,拥有丰富投资经验的王文怀从建发集团调任董事长,推动公司开启全面转型,锚定“保险+医疗”赛道,构建新战略框架,形成双轮驱动模式。

此后的两年,君龙人寿在2020年和2021年分别盈利813万元、3081万元。

然而,好景不长。短暂盈利过后,2022年又巨亏1.75亿元。

君龙人寿及时“换人”。2023年4月,老将徐洪泰以临时负责人、首席投资官身份救急,次年2月正式升任总经理。在其带领下,君龙人寿2024年重新盈利,净利润4578万元。

2025年上半年,君龙人寿保持了连续两个季度盈利。但保险业务收入仅约9亿元,同比大幅下滑超33%。

对于这种“增利不增收”的情况,君龙人寿解释称:“主要归因于今年上半年公司进行业务结构的主动优化”。

(来源:二季度偿付能力报告)

对于此次换帅,君龙人寿相关方面对外公开表示,这是股东双方基于公司长远发展的战略部署,当前公司正处于“价值转型成长”关键期,需要进一步强化资源整合、业务发展、风险管控与全国性布局能力。

不过,也有市场观点认为,对任何企业来说,高频的重要人事变更,是一把“双刃剑”,既可能对公司发展增添动力,也可能对公司的经营连贯性等方面构成挑战。

(来源:豆包)

波动明显

近年来,君龙人寿投资业绩呈现出明显的起伏。

2022年、2023年,公司投资收益率分别为0.84%、-1.43%,综合投资收益率分别为-4.16%、0.48%,在寿险公司中排名靠后。

转机出现在2024年,随着资本市场回暖,君龙人寿投资收益率、综合投资收益率大幅跃升至4.67%、8.44%。

至2025年上半年,君龙人寿投资收益率、综合投资收益率分别为4.67%、4.08%,在73家公布数据的寿险公司中分别位列第1名、第8名。

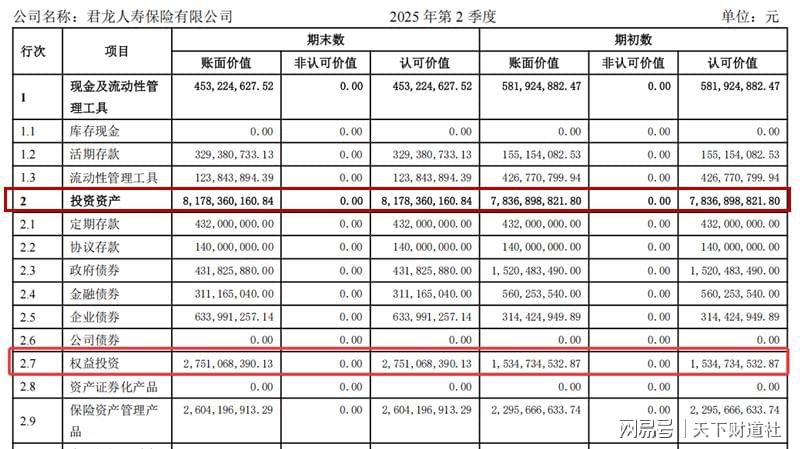

除了市场原因,君龙人寿名次大幅上升,与投资仓位飙升有关。截至2025年上半年末,君龙人寿权益投资余额约28亿元,较去年末增长79%,占投资资产总额的33%,较去年末上升14个百分点。

不过,资本市场波诡云谲,未来君龙人寿的投资收益能否保持住领先优势,对其风险控制能力是个考验。

(来源:二季度偿付能力报告)

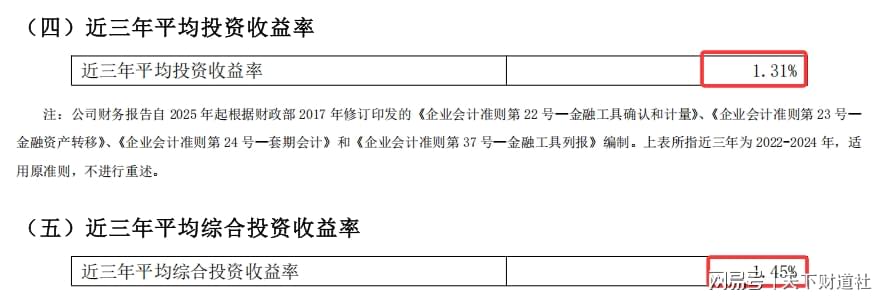

实际上,如果把时间拉长,截至2025年二季度末,君龙人寿近三年平均投资收益率和综合投资收益率分别仅为1.31%、1.45%,处于行业低位。

(来源:二季度偿付能力报告)

况且,尽管君龙人寿短期投资端表现亮眼,但保险公司的综合实力,还需结合负债端和偿付能力等多项指标进行考量。

一方面,今年上半年君龙人寿保险业务收入约9亿元,同比减少33%。

另一方面,君龙人寿偿付能力也出现下滑。二季度偿付能力报告显示,其上半年核心和综合偿付能力充足率分别约为133%、181%,较年初分别下降15及20个百分点,且连续两个季度末风险综合评级为BBB级。

(来源:二季度偿付能力报告)

(来源:二季度偿付能力报告)

令人担忧的是,君龙人寿预测下季度偿付能力充足率将进一步下降,给业务发展带来新的压力。

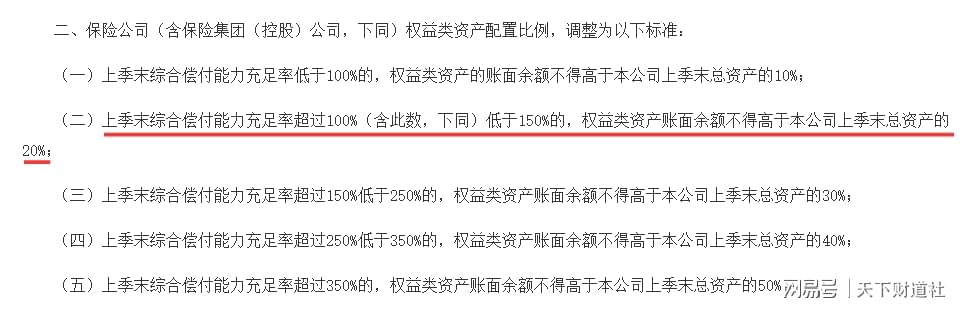

此外,根据国家金融监督管理总局2025年4月印发的《关于调整保险资金权益类资产监管比例有关事项的通知》,保险公司上季末综合偿付能力充足率在100%-150%之间的,权益类资产账面余额不得高于本公司上季末总资产的20%。

有业内人士表示,这一规定的重要出发点是,保费增长放缓使保险公司更依赖资本市场投资收益支撑业绩,但其长期可持续性面临市场波动风险。寿险资金具有长期属性,寿险公司的投资策略应以长期稳健为核心。

截至2025年2季度末,君龙人寿核心偿付能力充足率为135%,总资产为96亿元,其约28亿元的权益资产占总资产的比例接近30%。

(来源:监管官网)

好在,看上去君龙人寿也很清楚国家的相关规定,和公司目前所处的状态。其相关负责人对媒体表示,上半年突出的投资成绩存在市场时机因素,单次的收益排名不是公司追求的核心目标。

(来源:公开报道)

不过,当前君龙人寿面临“投资收益强”与“保险收入弱”并存的局面。在偿付能力持续承压的情况下,公司如何平衡主营业务发展与投资风险管理的关系,成为君龙人寿正在面临的挑战。

发展难题

君龙人寿位居中小险企队列,其市场份额占比较小。

根据公开报道,2024年君龙人寿保险业务收入约26亿元,按照保险业务收入计算,其市场份额为0.08%。

(来源:公开报道)

(来源:公开报道)

今年8月21日君龙人寿正式开业上海分公司。这是其时隔多年再次设立省外分公司,上一家省外分公司——浙江分公司于2011年7月成立,此举被视为其全国战略版图的重要布局。

与同行业已广泛布局全国的公司相比,君龙人寿全国市场拓展进展显得较为缓慢。上海保险市场竞争异常激烈,众多大型险企早已深耕多年。此次进军上海,其战略意图与经营现状引发市场关注。

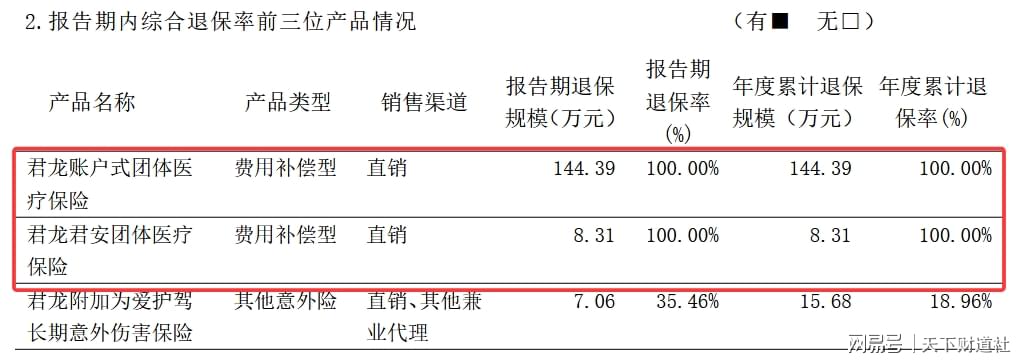

产品方面,君龙人寿产品存在产品退保率较高的情况。根据偿付能力报告显示,君龙人寿2024年有部分产品本来销售额就不大,但综合退保率却达到了100%。2025年上半年,也有产品综合退保率接近30%。

(来源:二季度偿付能力报告)

(来源:2024年四季度偿付能力报告)

通常来说,保险产品退保的原因较为复杂,比如产品设计不合理、预期收益率未达标,销售误导或者售后服务质量差等。当然,也可能与消费者自身因素有关,比如保险意识变化,缴费压力增大等。

官网显示,君龙人寿在售保险产品中,医疗险、重疾险、意外险数量较多,“小青龙”系列少儿重疾险、“超级玛丽”成人重疾险是其“网红”产品,在保障范围和赔付次数上有一定优势。不过,在网络投诉平台上,有消费者反馈购买“超级玛丽”产品时,销售人员存在欺骗隐瞒行为。

(来源:黑猫投诉平台)

另据天眼查显示,2025年以来,君龙人寿共计有40条开庭公告,牵涉多起诉讼纠纷。案由集中在人身保险合同纠纷、保险纠纷、健康保险合同纠纷等。

(来源:天眼查)

君龙人寿高层频换对公司发展带来哪些实质影响?公司负债端承压,且资产配置策略风险偏好较高,未来如何稳健前行?面对种种难题,君龙人寿正在寻求哪些改变?就此种种问题,《天下财道》向君龙人寿寻求答案,但公司方面保持缄默。

当然,经过多年的努力,君龙人寿也有自身的特长所在。站上总资产百亿级的新起点,君龙人寿明确将坚定推进“保险 + 医疗”战略,开发覆盖健康风险的高保障型保险产品,以实现企业商业价值新的提升与突破。

只是,在行业利率走低、竞争白热化、监管愈发严格的大背景下,君龙人寿能否在新帅带领下打开新局面,《天下财道》将持续关注。

免责声明:文章信息不构成投资建议