求稳的钱,居然帮我赚了11% 求稳增值 求稳有多稳

点击 “简七读财” ,发送消息“ 理财 ”

小白轻松入门~

晚上好,我是简七编辑部的卫星~

今天办公室发生了一件小插曲。

插画师豆拿着手机一脸惊讶地跑过来:「我年初买的债基,怎么赚了11%?」

这让我也愣住了。最近债市表现平平,哪有这么大的涨幅?

仔细一看基金名字,心里就有数了:原来是「固收+」基金,不只买债券,还会配点股票。

说明:豆买的固收+基金

果然,翻开持仓:股票20%,债券85%(加起来超过100%,因为债券用了杠杆)。

豆更关心的问题是:还能不能继续买?她还懊悔地说,之前设了定投,偏偏没钱扣上。

这还挺值得说说的,利率一直降,越来越多朋友开始关注这类「稳中求进」的产品。

*风险提示:本文所提及的指数/基金,仅为示例参考,不构成任何投资建议。请务必将投资决策权,牢牢把握在自己手中~

01 固收+,是个啥?

今年的利率一路走低,大行的一年期定存跌破1%;银行理财,年化也就2%左右。

豆想着能不能多赚一点,就在银行的「稳健理财」里,找到了「收益增强」的分区,误打误撞地买了。

其实,固收+更像是一种投资思路,而不是某一类基金的专门名称。

从字面理解,我们可以把它拆成两部分:「固收」和「+」。

固收部分(在70%以上):主要投资债券,风险相对较低,负责「稳住基本盘」;

「+」的部分(不超过30%):投资股票、可转债等风险稍高,但收益潜力也更大的权益品种,目标是「增加收益」。

有个形象的比喻:固收+就像一碗蛋炒饭。

米饭是主角,管饱;鸡蛋和葱花虽只是点缀,却能让整碗饭香气扑鼻。

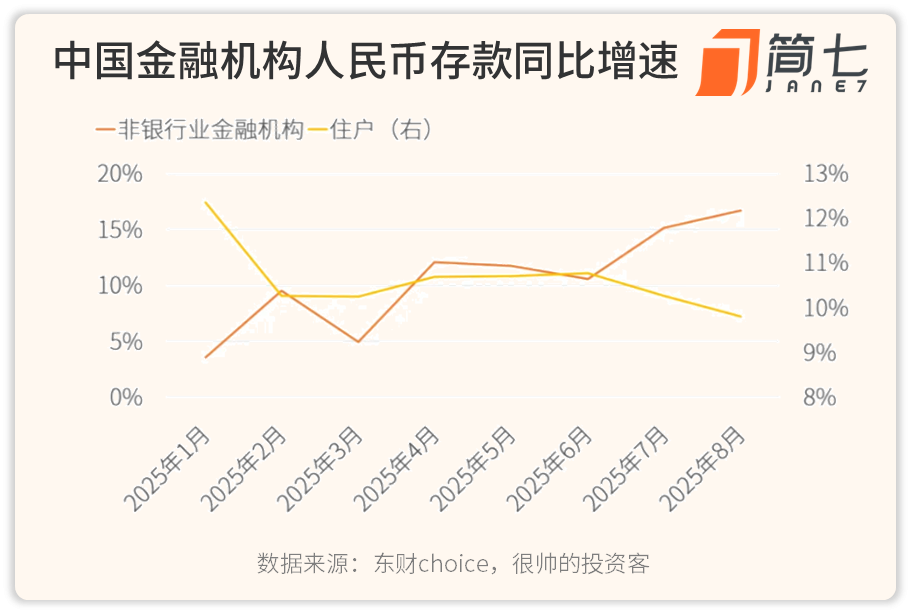

有个数据挺有意思:现在居民存款,确实在往非银金融机构转移——

包括证券公司的客户资金、基金公司管理的钱等等。而「稳中有进」的固收+产品,正是承接这股资金的重要出口。

02 固收+,收益如何?

说到这里,你肯定想知道:固收+的收益到底怎么样?

我找了个很直观的对比。拿典型「固收+」策略的混合二级债基指数,和沪深300比较一下,你就能理解为什么说它是「稳稳的幸福」了。

从近十年的走势看,混合二级债基指数几乎是稳步上升:

-市场大涨时,它能跟上一些

-市场下跌时,它更抗跌

就拿跌宕起伏的近五年来说,沪深300最大跌幅超过40%,二级债基最多也就跌了10%左右,而且现在已经创了新高。

波动小,会带来一个好处:大家更容易坚持持有,不会因为一时的下跌就恐慌割肉。

03 固收+,怎么选?

现在回到豆最关心的问题:她手上这只基金还能买吗?或者想买其他固收+,该怎么选?

首先要明确一点:不是所有固收+都一样,别只盯着收益率。

因为有的基金稳健一些,只拿5%买权益资产(股票/转债);有的进取一些,可能拿20%去「搏一搏」看好的方向。

豆这只基金,之所以赚得不错,一是2月买入,赶上了股市今年的上涨;

二是基金的股票部分,买了不少医药、计算机,都是今年的热门赛道;

加上债券里还有12%的可转债,有两到三成资产和权益挂钩,风险不算低。

图源:天天基金网查询

那之后还适合买吗?这其实要看你的资金需求,找到相匹配的固收+。

豆这笔钱,是女儿未来1-3年上兴趣班的费用,属于有明确用途的目标池资金。

我们拉长时间看这只基金的历史表现,其实波动挺大的。假设2021年买入,2024年要用钱时取出,是会亏损的(2021-2025年期间,最大回撤超过10%)。

图源:天天基金网查询

所以豆这种情况,我不太建议买波动这么大的「固收+」。

那该怎么选呢?给你一个实用的三步法:

第一步:先看用钱时间,再决定能不能接受「起伏」

1-3年要用的钱:选稳健型固收+,把稳放在第一位,不怎么会亏。

你可以用指标来筛选,比如:近3年年化收益3%以上,最大回撤5%以内

*最大回撤,指的是如果运气不好,在最高点买入,可能会亏多少钱。比如最大回撤5%,就是买1万块,可能亏500元。

3-5年的钱:可以选进取型固收+,需要你能忍受一些起起伏伏,有机会拿更高回报。

如:近3年年化收益5%以上,最大回撤10%以内

第二步:关注两个指标

基金规模>2亿:规模太小,可能会存在清盘的风险。

成立时间>3年:如果一个基金成立时间太短,就无法观测长期的业绩表现和风格是否变化。

毕竟太过短期的业绩说明不了什么。

第三步:筛选合适的基金

有了上面的条件,筛选出符合要求的基金清单。

这里用天天基金的「条件选基」功能,打个比方——

如果筛选结果还是太多,建议你优先考虑成立时间久、经过市场考验的知名基金公司产品。他们经验多,面对市场波动时,应对方案也更充足。

这里用嘉实基金(他们家债券投资规模排行业前列,固收+产品比较丰富),举两个具体例子——

稳健型:嘉实稳裕混合型基金(A类011249,C类011250)

近3年年化收益率4.8%,近3年最大回撤1.2%

图源:天天基金app

从历史仓位上看,基金的股票仓位,严格控制在10%以内,说明稳健是底色。

即便遇上股市大跌,因为股票占比少,用钱时随时可以卖出,不怕被套。

顺便说个选基金的实用指标:夏普比率。

这个数字衡量的是投资中的「性价比」:每承担一份风险,能赚回多少收益。

一般来说,夏普比率大于1就算不错,越高越好。

嘉实稳裕混合近3年的夏普比率为2 ,就说明综合实力挺强的。

进取型:嘉实多利收益债券(A类160718,C类016367)

成立以来(14年)年化收益率:5.2%;近1年涨幅22.9%; 近3年最大回撤:8.2%;近1年最大回撤:2.9%; 股票仓位:接近20%,主要配置白马股、成长股(科技、电力等)

图源:天天基金app

赚得多,但阶段回撤也相应增加。

对比这两个例子你会发现,股票仓位越大,收益潜力越高,但波动也跟着上升。

所以选择的关键,是匹配用钱时间:

像豆家兴趣班这类1-3年的钱,稳健型更合适;

如果是孩子学费这种3-5年后才用的钱,进取型值得考虑。

说到底,挑固收+就像买衣服,合身(适合自己的资金安排)比昂贵(短期收益率好看)更重要。

04

可能有朋友会问:能不能直接买银行的「固收+理财」(一般R3风险以上)?

我的建议是,术业有专攻,银行理财在稳健资产管理上更有优势,但想要一些进取性配置,基金公司的投研团队和实力,通常会更强一些。

当然,你也可以结合具体理财的表现,综合决定,分析思路和基金类似~

好啦,低利率时代,你准备把钱放哪里呢?欢迎评论区聊聊~