常熟汽饰,缺钱也要回购 常熟汽饰最新投资 常熟汽饰回购

这是一家在3800点进行首次回购的公司,以9月22日收盘价来看,较公司首发价10.44元/股,公司自2017年1月上市以来才上涨90%。

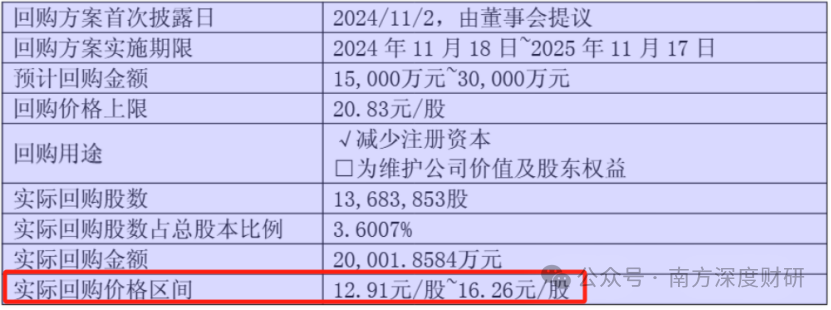

9月23日,常熟汽饰开盘逆势涨停,消息面上主要是股份回购,公司在12.9-16.26的价位回购了近2个亿,回购了约总股本的3.6%,这是公司上市以来的首次回购。

当然回购价格上限也不高,较今日收盘价也只有18%的空间。

但公司当前动态PE只有16倍,较汽车零部件可比公司平均20倍PE来说,显得偏低。

但作为一家滞涨的公司,在今年同行遇机器人就化鱼成龙的行情下,常熟汽饰显得特别沉默,就拿隔壁的宁波华翔而言,对方因为机器人peek材料直接翻了一倍多,新泉股份因为特斯拉机器人Tier1的传言也涨幅接近1倍,而常熟汽饰至今仅30%+。

前十大股东,自2024年年报以来,基本都是只增持或者新进。

常熟汽饰是否有可能切入机器人赛道呢?

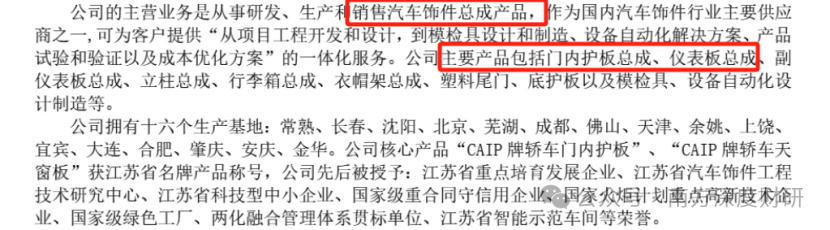

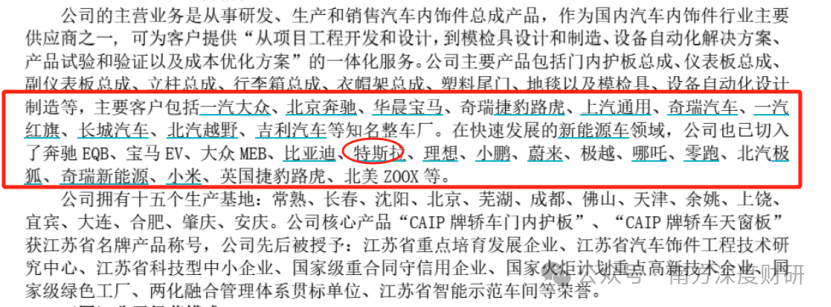

常熟汽饰是汽车饰件厂商,主要产品包括门内护板总成、仪表板总成....这个跟新泉股份的产品很相近。

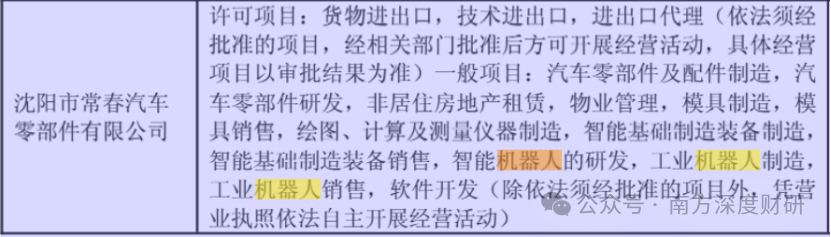

但公司有几家子公司的经营范围就包括智能机器人、工业机器人,其次公司跟上海发那科机器人还有交易往来。

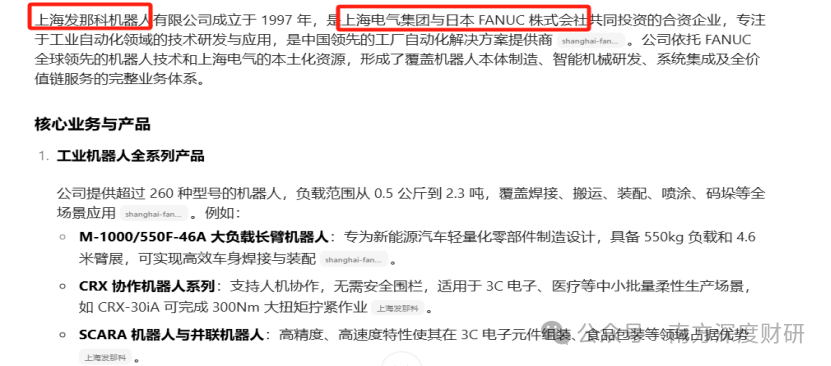

发那科是一家上海电气与日本株式会社共同成立的合资企业,产品主要是工业机器人。

发那科的机器人及产品还服务于特斯拉和苹果产业链企业。

而常熟汽饰作为一家汽车零部件厂商,本身的客户除了宝马、奔驰奥迪这类传统燃油车客户,还包括特斯拉以及国内新势力等电动车客户。

外饰业务突破宝马供应链,智能座舱进入奔驰、宝马德国总部体系,未来有望在半导体、机器人等领域延伸合作。

这样看来,公司在机器人方面的提及比新泉股份是要更多的。

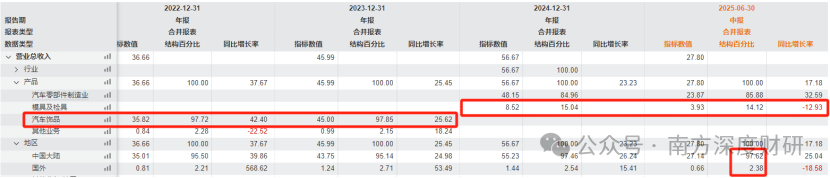

再看看,常熟汽饰本身的主营业务,95%以上都是汽车饰件产品。

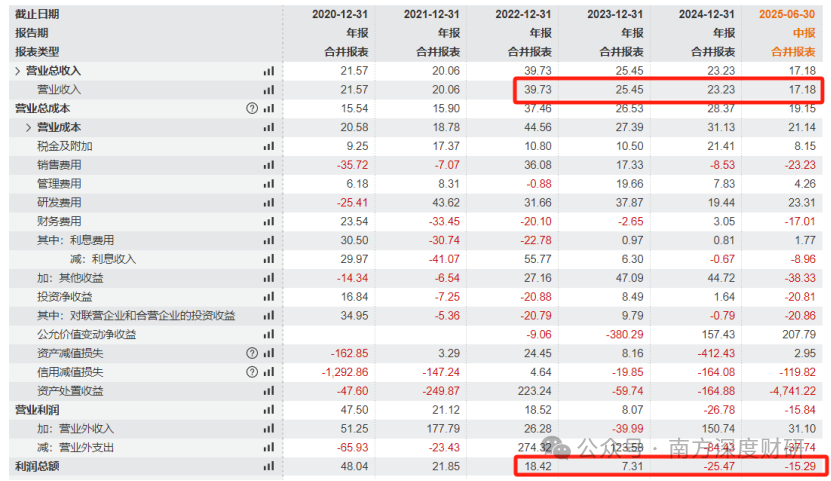

但最近四期,公司均出现了营收增速下滑,增收不增利的局面。

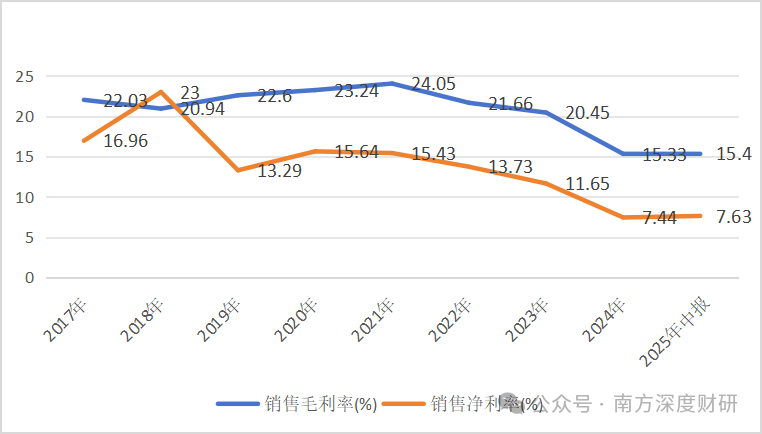

最新毛利率大幅下滑了5个百分点以上,净利率较往期也有有所腰斩,只有7.5%左右。

同行的新泉股份毛利率下滑幅度只有2个百分点,净利率还较往期有提升之势,不过最近净利率也只有7.36%;而且净利率端要比宁波华翔高出近5个百分点。

这也意味着常熟汽饰未来在净利率端的改善空间,一个是毛利率提升,一个是期间费用的管控。

而此前导致毛利率下滑的原因,包括主机厂停产,还有部分工厂处于产能爬坡阶段。

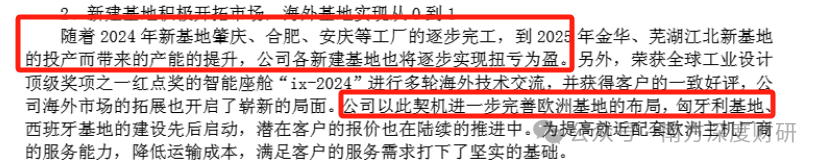

根据2025年财报,各大基地属于逐步完工,以及产能提升、逐步实现扭亏为盈的局面,而且海外基地,也实现了从0到1。

不过相比于其他公司海外业务毛利率要高出国内毛利率,公司国内毛利率反而要高出海外毛利率10个百分点以上,这部分业务看是否存在因为海外基地落地,毛利率有逐步提升的情况。

另外一个亮点就是公司新能源销售占比在持续提升,2024年是32.5%、2025年中报达到了51.2%。

最后从财报来看看风险。

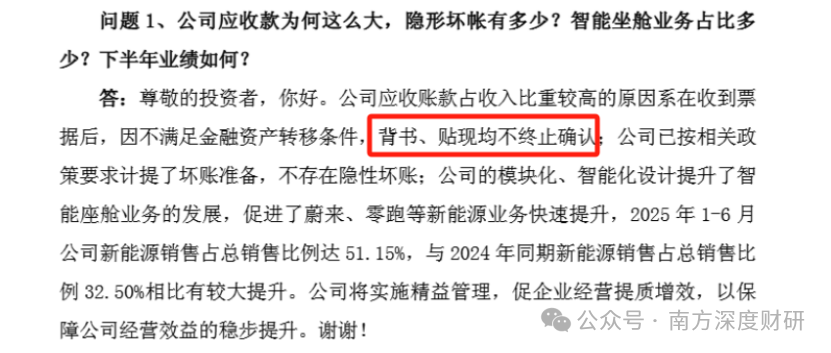

从资产端来看,前三大资产分别是固定资产、应收款项及存货,其中,应收款项占比变化较大,最近三期保持在20%以上,其中99%是一年以内的账龄,从组合计提比例来看,常熟汽饰比其他两家要偏低一点。

从负债端来看,剔除掉受限货币资金,公司灵活可动用资金为3.25亿,而公司短期借款13.3亿,短期流动性承压。

不过即使是这样,公司也是已经花了2个亿进行回购,而且回购还没结束。

所以,对于这样一个在处于内卷中,技术含量不算高的产业,公司进行首次回购,背后又有什么故事呢?