落马官员受贿695万背后:“光刻小巨人”IPO暗藏利益输送 落马官员受贿695万背后:“光刻小巨人”IPO暗藏利益输送

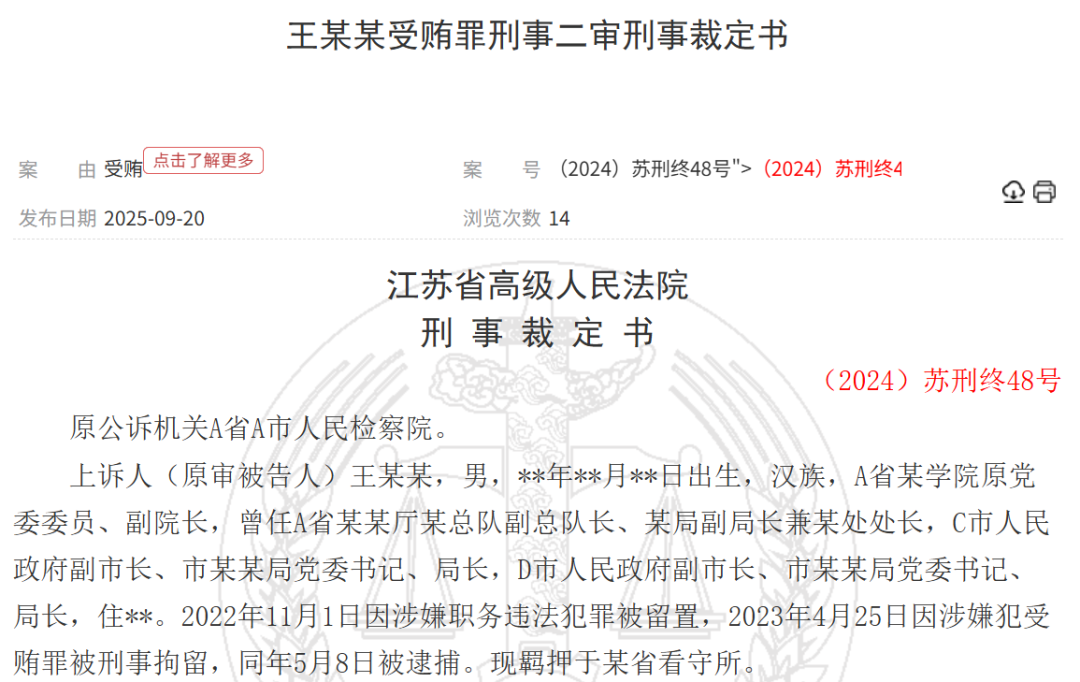

9月20日,江苏省高级人民法院公布的一份刑事裁定书,将徐州市原副市长、市公安局局长王巧全受贿案再次推至公众视野。

不同于以往官员受贿案中常见的现金或实物,本案特别之处在于,一段涉及“光刻小巨人”影速集成的资本利益输送被揭开。

01

案件背后的行贿者,

系光刻领域响当当的人物

据裁判文书,王巧全于2022年11月1日因涉嫌职务违法犯罪被留置,2023年4月25日因涉嫌犯受贿罪被刑事拘留。

2023年底,江苏省某中级人民法院以受贿罪判处王巧全有期徒刑十三年六个月,并处罚金300万元。

对此,王巧全表示不服,提出上诉。2024年12月,江苏省高院二审裁定,驳回上诉,维持原判。

法院查明,2011年至2022年间,王巧全利用职务便利,在企业经营、项目承揽、涉案资产处置及干部提拔等方面,为多方提供帮助,收受财物折合人民币3031万余元。

除了收受现金和金条,王巧全还采用了更加资本化的受贿方式——低价入股某家准备上市的公司,其在法院文书中被称为“C公司”。

截图于9月25日

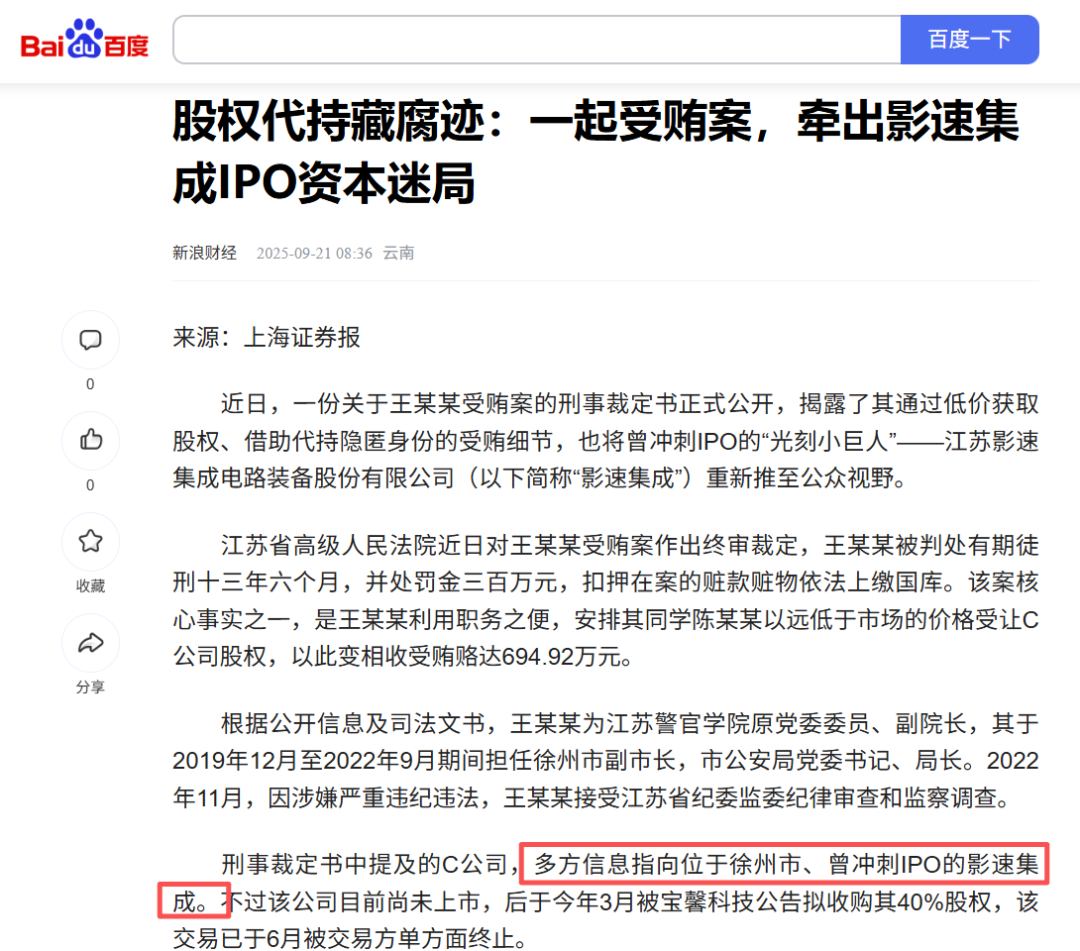

而据上海证券报,“C公司”正是曾冲刺上交所科创板IPO的徐州本土企业——江苏影速集成电路装备股份有限公司(简称“影速集成”),法定代表人姓傅,与司法文书中提到的“C公司法定代表人傅某某”一致。

影速集成成立于2014年8月,由我国光刻领域专业研发制造团队、中科院微电所共同发起设立。

该公司主要从事以激光直写光刻技术为核心的高端微电子装备的研发、制造及销售,是国内为数不多的能够制造半导体纳米级制版光刻设备的几家企业之一,被誉为“光刻小巨人”。

天眼查显示,影速集成法定代表人及董事长为傅志伟,其也是徐州博康信息化学品有限公司(简称“徐州博康”)董事长。

徐州博康成立于2007年,是目前国内唯一一家实现“单体-光刻胶”全产业链的半导体光刻胶及相关原材料供应商,在行业中处于领先地位。

公司官网显示,傅志伟还是第十四届全国人大代表、国家万人计划领军人才、国务院特殊津贴专家、科技部创新创业人才。

从履历上看,1977年1月生于江苏邳州的傅志伟,妥妥的徐州本土知名企业家啊!但如今却牵涉进徐州前高官受贿案件,令人十分感慨。

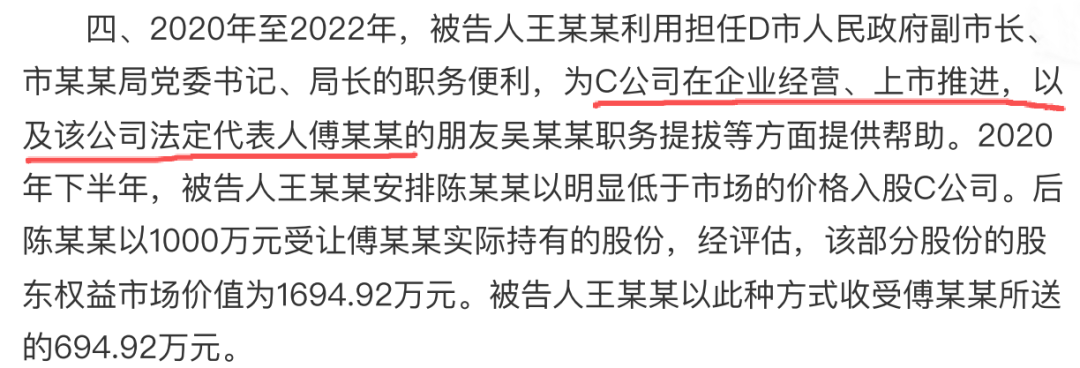

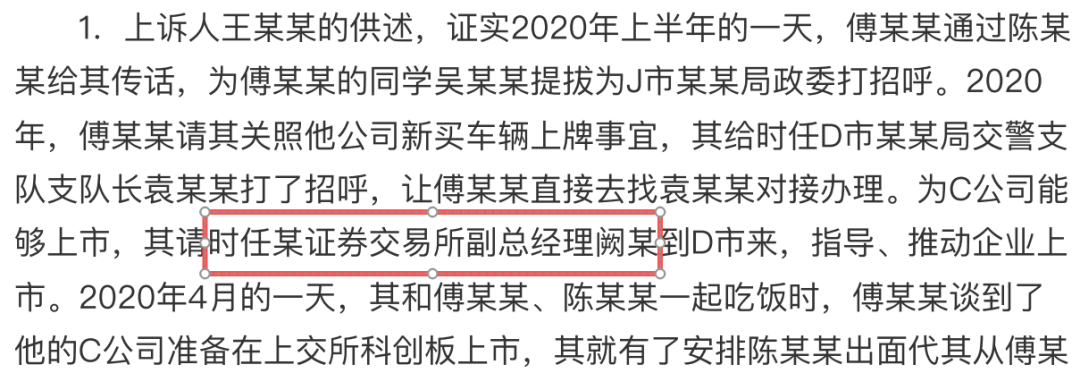

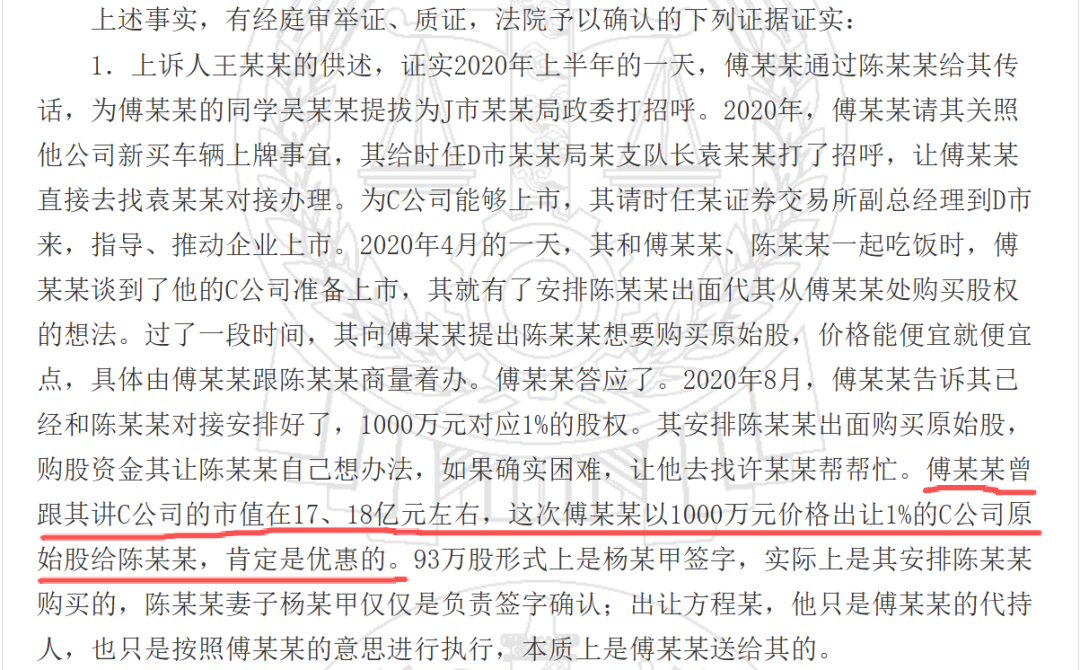

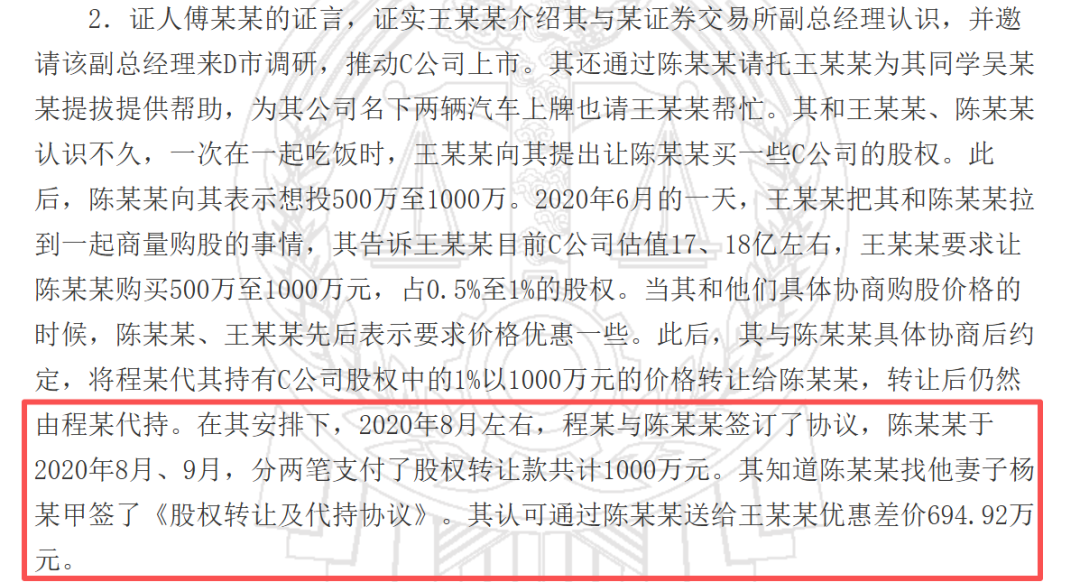

据王巧全供述,2020年4月的⼀天,其和傅志伟、同乡兼同学陈某某⼀起吃饭时,傅志伟谈到了影速集成准备在上交所科创板上市。

于是,王巧全就有了安排陈某某出面代其从傅志伟那里购买股权的想法。

为影速集成能够上市,王巧全请时任上交所副总经理阙某到徐州,指导、推动企业上市。

2020年8月,阙某带队到徐州考察调研。也是在这个月,陈某某安排妻子与傅志伟的代持人程某签订股权转让及代持协议。

2020年8月、9月,陈某某分两笔支付了股权转让款共计1000万元,购股资金来自银行贷款以及某公司老总许某某500万元的借款。

表面上是陈某某妻子以1000万元受让影速集成93万股股份,同时委托程某代持,但背后实际是王巧全撮合与授意。

经评估,该笔股份市场价值1694.92万元,交易差额694.92万元即为王巧全受贿数额。

法院认为,上述交易具有明显的权力因素介入,不属于平等民事主体之间公平、等价的民事交易行为。

值得注意的是,判决书披露,陈某某妻子称,2023年2月,影速集成以1694.92万元价格回购了其所代持的1%股权。

陈某某证词也提到,后来自己听傅志伟说影速集成净利润达不到科创板要求,最终没能成功上市。

02

影速集成上市梦碎,

估值下滑并陷入“罗生门”

王巧全受贿案的更多细节曝光后,影速集成的资本故事也引人关注。

事实上,早在2020年6月,公司便在江苏证监局办理了辅导备案登记,谋求科创板IPO。

不过,中介机构辅导一阵子后,没了下文。

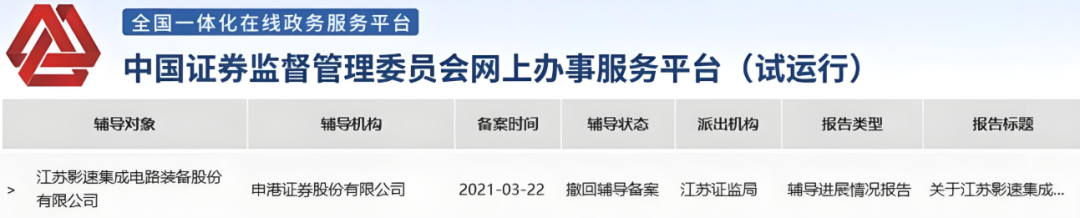

2021年3月22日,影速集成再次在江苏证监局进行上市辅导备案登记。

2024年10月16日,申港证券发布第十四期关于影速集成IPO的辅导工作进展报告,也是最后一期。

到了今年4月,有消息称影速集成已经撤回IPO辅导备案。

IPO受挫后,影速集成似乎尝试通过“卖身”来寻找出路。

今年3月,江苏宝馨科技股份有限公司(简称“宝馨科技”,002514.SZ)公告,子公司浙江影速集成电路设备制造有限公司(下称“浙江影速”)拟以3.2亿元收购江苏影速科技有限公司(简称“影速科技”)持有的影速集成40%股权,交易中后者整体估值8亿元。

该交易完成后,浙江影速将成为影速集成的控股股东。

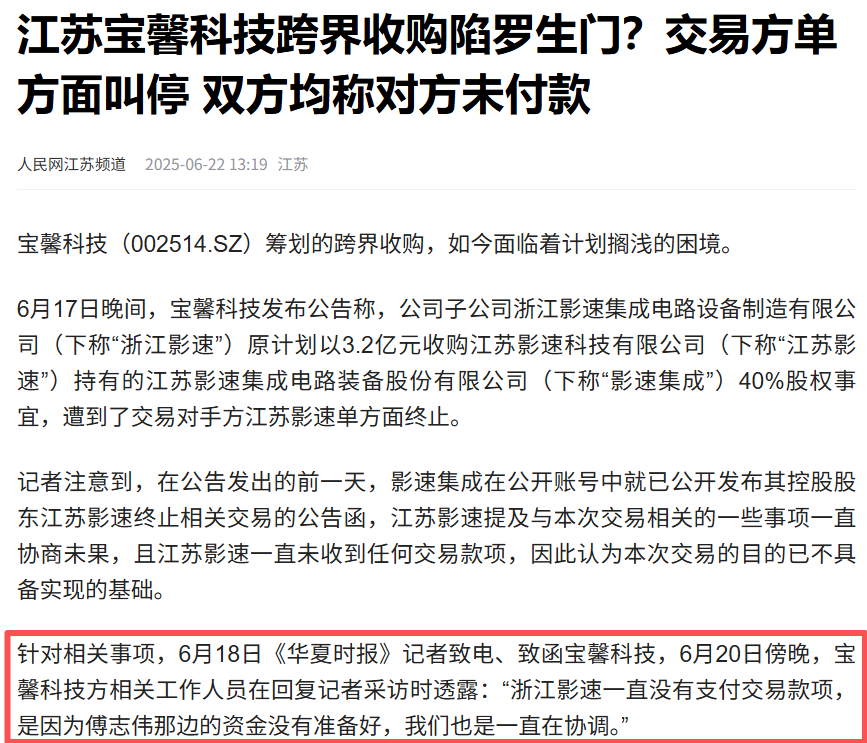

但在6月17日晚,宝馨科技披露,公司收到影速科技的单方面终止交易的告知函,要求终止本次交易。

宝馨科技表示,公司正在与交易对手方积极沟通,待双方就收购事项最终达成一致意见后,公司将及时召开会议审议并公告。

据《华夏时报》报道,6月20日傍晚,宝馨科技工作人员透露:“浙江影速一直没有支付交易款项,是因为傅志伟那边的资金没有准备好,我们也是一直在协调。”

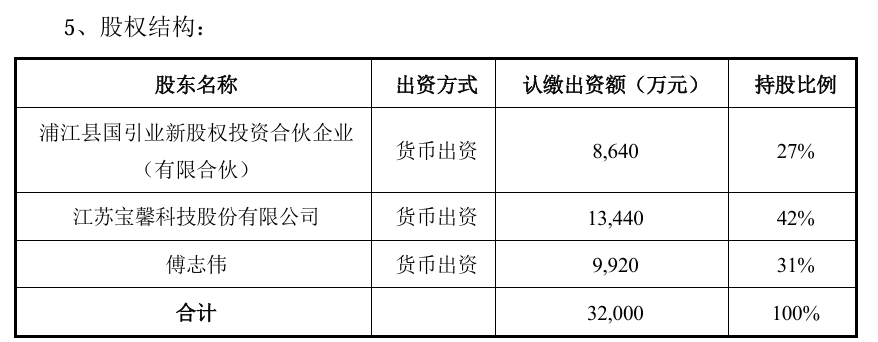

今年1月,宝馨科技与浦江县国引业新股权投资合伙企业(有限合伙)(简称“浦江国投”)、傅志伟成立合资公司浙江影速,注册资本3.2亿元。

这里的3.2亿元,跟浙江影速收购影速集成40%股权的交易金额一致。

按照约定,浙江影速设立后30日内,三方共同完成1亿元注册资本金缴纳,其中傅志伟缴纳3100万元。

接着,根据合资公司项目实施及相关业务安排,经三方共同协商一致后,共同完成剩余2.2亿元注册资本金缴纳,其中傅志伟缴纳6820万元。

总的算下来,傅志伟需向浙江影速注资9920万元,而宝馨科技需注资1.344亿元。

另外根据宝馨科技公告,浙江影速收购影速集成40%股权对应的交易金额为1.344亿元,资金来源于宝馨科技实控人马伟为公司提供的无息借款。

宝馨科技工作人员此前对《华夏时报》说:“目前,国投和马总资金已经准备好了,但傅先生那边没有准备好,所以浙江影速注册资本没有实缴。”

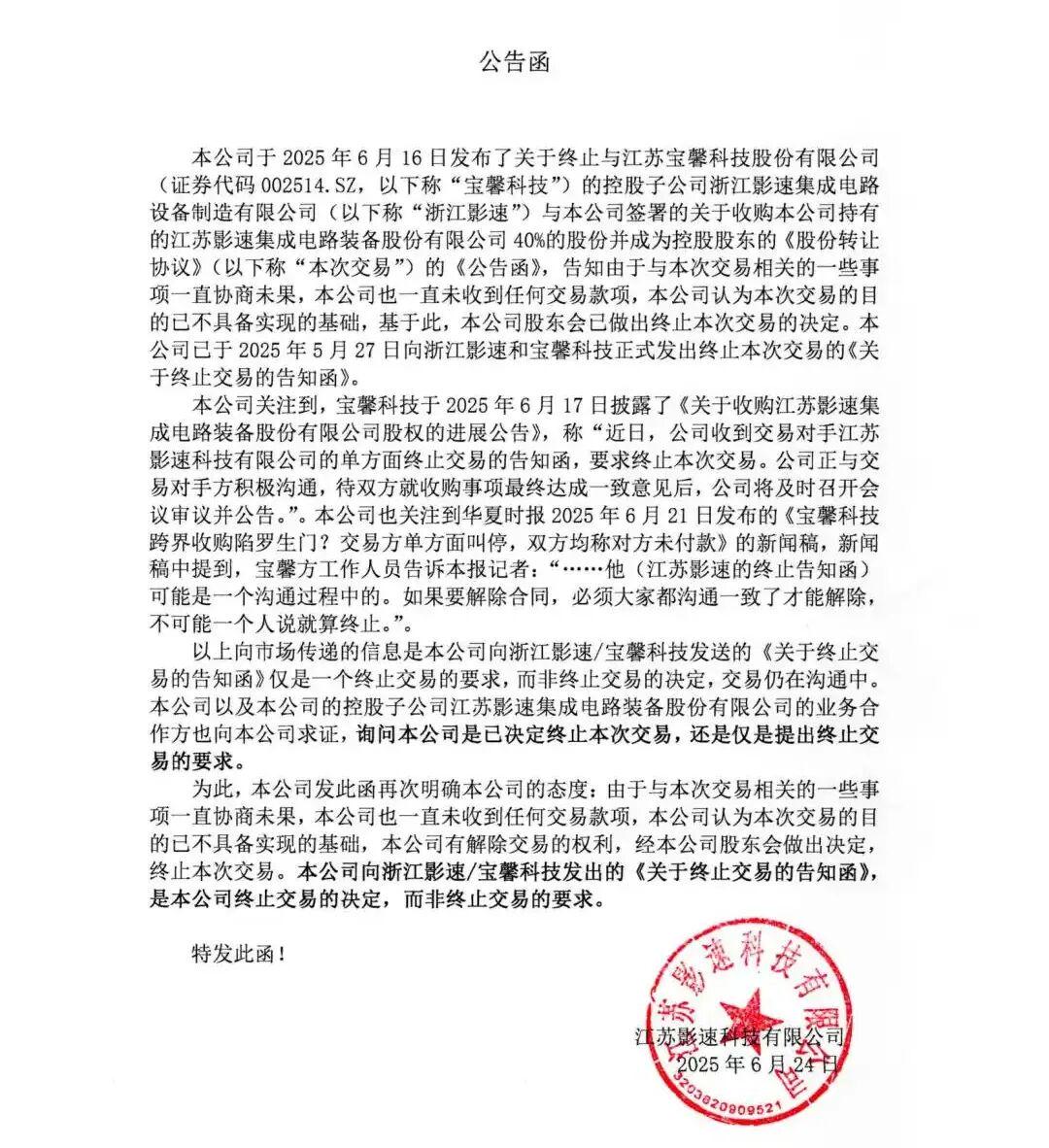

有趣的是,影速集成6月16日在其公众号上发布公告函称,由于协商未果,且控股股东影速科技未收到任何交易款项,因此影速科技股东会已做出终止交易的决定。

6月25日,影速集成又发布公告函,称为消除市场误解,影速科技强调其向浙江影速/宝馨科技发出的《关于终止交易的告知函》是其终止交易的决定,而非终止交易的要求。

按照影速集成两份公告函的意思,宝馨科技和浙江影速收购影速集成40%股权的交易应该是黄了。

资料显示,2024年1-7月,影速集成实现营业收入8131.96万元,净亏损7312.30万元。

2023年,影速集成录得营收9759.24万元,净亏损6743.58万元。

而在收购协议中,影速集成被要求2025年至2027年实现净利润分别不低于3500万元、8000万元和1亿元,三年累计净利润合计不低于2.15亿元,若未能达成则需现金补偿。

以其展现的亏损面貌来看,这一目标充满不确定性。

与此同时,在资本市场上,影速集成的估值经历了断崖式下滑。

根据法院文件,2020年6月的某一天,在商谈购股事项时,傅志伟告诉王巧全和陈某某,影速集成估值17、18亿元左右。

按照宝馨科技3月发布的公告,在评估基准日2024年7月31日,影速集成的全部股东权益价值为8.04亿元。

从17、18亿元到8.04亿元,四年间影速集成估值缩水近10亿元。

03 “华为投资乌龙”案

在影速集成冲刺IPO的同时,傅志伟也卷入过“华为投资乌龙”。

2020年5月,华懋科技(603306.SH)公告称,控股股东金威国际已与“华为投资”签署框架协议,拟向“华为投资”或“华为投资”指定的受让方转让华懋科技29.35%股份。

消息一出,引发外界误会,以为是华为系将入主华懋科技。实际上,该“华为投资”与深圳华为无关。

2020年10月 ,华懋科技官宣公司控股股东变更为东阳华盛。“华为投资”是东阳华盛的普通合伙人及执行事务合伙人,后者由东阳国资出资6.4亿元,持股76.19%。

之后,通过一系列操作,华懋科技参与设立的产业基金东阳凯阳不仅入股了傅志伟实控的徐州博康,还向傅志伟提供5.5亿元可转股借款,要求他承诺徐州博康2021-2023年净利润达标。

至此,主打安全气囊产品研发和销售的华懋科技,正式跨界进入光刻领域。

也正是通过徐州博康这一纽带,华懋科技与傅志伟建立了资本与业务上的深度合作。

2021年,真正的华为旗下哈勃投资入股徐州博康,华懋科技因此沾上“华为概念股”,股价一度飙升,从之前的十几元,在2021年8月初就涨到了五十多元。

但徐州博康当初向华懋科技承诺的5.36亿元净利落空,三年反而亏损3.22亿元,完全偏离当时签署的协议。

不过,到了2023年11月,袁晋清不再担任华懋科技董事长,隐身到幕后,华为投资也早已更名为白宇投资。

2024年,白宇投资持有的东阳华盛股份被法院冻结,袁晋清也从公众视野中消失了。

华懋科技此前披露,截至今年上半年,公司通过东阳凯阳持有徐州博康23.2176%股权。

该公司表示,鉴于光刻胶业务存在投入大、回报周期长的特征,公司预计不会继续加大在此领域的投入,并将根据自身发展战略,在合适的时机进行择优处置,以获得新的发展机会。

如今看来,华懋科技与傅志伟的合作,似乎结果并不尽如人意。

04 结语

一起受贿案,牵出了“光刻小巨人”影速集成的行贿史。

然而,该公司最终也没能成功上市,与宝馨科技的股权交易也因资金不到位而搁浅,估值一降再降。

未来,影速集成能否重启IPO或者通过其他方式实现上市梦,值得关注。