突发两大利空!A股、港股大跳水,不慌!盘后七部门大利好 重大利空引发a股跳水 突发利空暴跌市场谁会去护盘

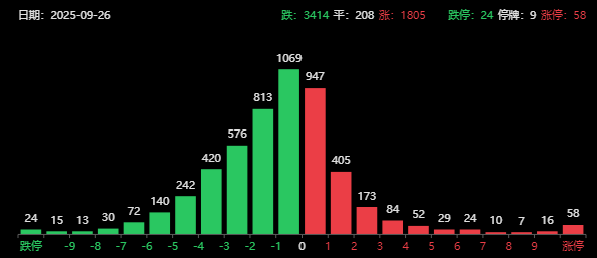

节前兑现效应加上美股的两大利空,A股三大指数跳水,创业板指大跌2.6%,海外算力、国产算力、储能等主线全线大跌,港股在A股收盘也大幅跳水,恒生科技大跌近3%。昨天科技股涨,3800多家下跌,今天科技股跌,3400多家下跌,真是涨不跟涨,跌还跟跌,净受那窝囊气。

再来看今天的重磅消息:

昨晚美国公布上周初请失业金人数下降1.4万至21.8万人,为7月中旬以来的最低水平,远低于市场预期的23.5万人。美国第二季度GDP终值年化环比增长3.8%,较修正值3.3%大幅上调,创近两年最快增速。上修主要得益于消费者支出的意外强劲以及进口的下降。核心PCE物价指数终值由2.5%上调至2.6%。

昨晚美国公布的经济数据略显强劲,初请失业金人数大幅下降,第二季度 GDP 大幅上修,PCE 修正,可能会影响后续美联储降息。昨晚美债收益率走强,一度逼近4.2%,美元指数升破98关口。

虽然A股、港股有各种各样的叙事,但最本质的其实是流动性逻辑。据高盛,中国股市回报与高盛即时经济活动指标(GSCAI)的1年期相关性已降至约2%,而美国市场的同期相关性甚至为负值。这种普遍的脱节表明,后疫情时代全球股市上涨的主要驱动力并非经济基本面或已实现盈利,而是充裕的流动性,市盈率重估对MSCI全球所有国家指数的涨幅贡献高达约70%。在此背景下,近期中国股市的上涨可被视为较晚地加入了这场由流动性驱动的全球盛宴。

所以当美元、美债收益率走弱,美元流动性扩张时,各种叙事都可以讲,股市接着奏乐接着舞。一旦美元、美债收益率大幅走强,大家就不要信叙事这种东西了,对权益类资产就要谨慎了。

目前只是提个醒,美元还没有持续走强的基础,顶多就是美国就业、通胀数据阶段性走强,对全球股市形成扰动。假期刚好有美国9月份非农就业数据公布,值得关注。

当地时间9月25日,美国总统特朗普在其社交媒体“真实社交”上宣布,自10月1日起,美国将对多类进口产品实施新一轮高额关税,包括对厨房橱柜、浴室洗手台及相关建材征收50%关税,对进口家具征收30%关税,并对专利及品牌药品加征100%关税。受该消息影响,今天A股、港股医药板块大跌。

据报道,特朗普政府权衡减少半导体进口的计划。美国计划将要求国产芯片与进口芯片数量相等,特朗普将矛头对准芯片制造商,制定新计划限制进口,未能保持进口和国产芯片比例均等的公司将支付巨额关税。

OpenAI 发布 AI 超级助理 Plus,Gemini 发布有了真正的“思考力” 的机器人。

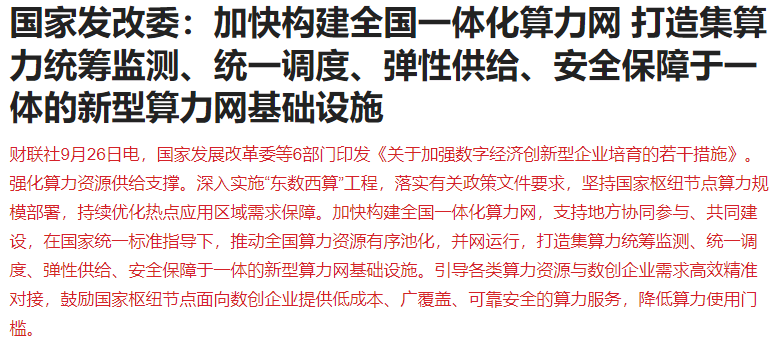

国家发改委:加快构建全国一体化算力网,打造集算力统筹监测、统一调度、弹性供给、安全保障于一体的新型算力网基础设施。

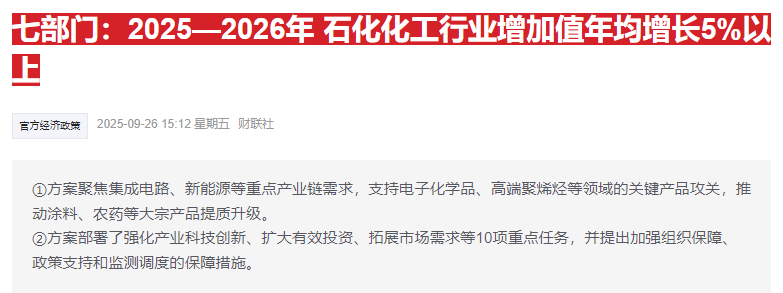

工信部等7部门印发《石化化工行业稳增长工作方案(2025-2026年)》。其中提出,2025—2026年,石化化工行业增加值年均增长5%以上,经济效益企稳回升,产业科技创新能力显著增强,精细化延伸、数字赋能和本质安全水平持续提高,减污降碳协同增效明显,化工园区由规范建设向高质量发展迈进。

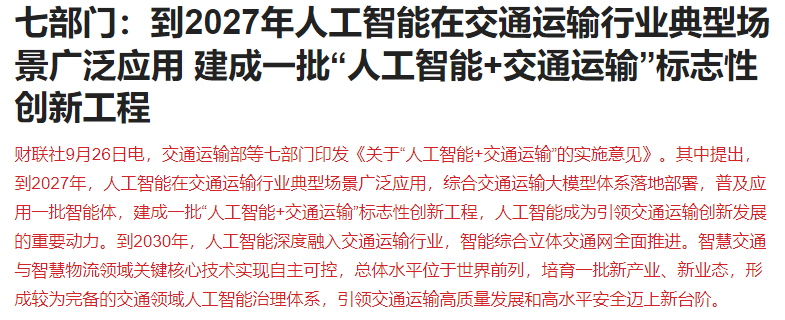

交通运输部等七部门印发《关于“人工智能+交通运输”的实施意见》。其中提出,到2027年,人工智能在交通运输行业典型场景广泛应用,综合交通运输大模型体系落地部署,普及应用一批智能体,建成一批“人工智能+交通运输”标志性创新工程,人工智能成为引领交通运输创新发展的重要动力。。

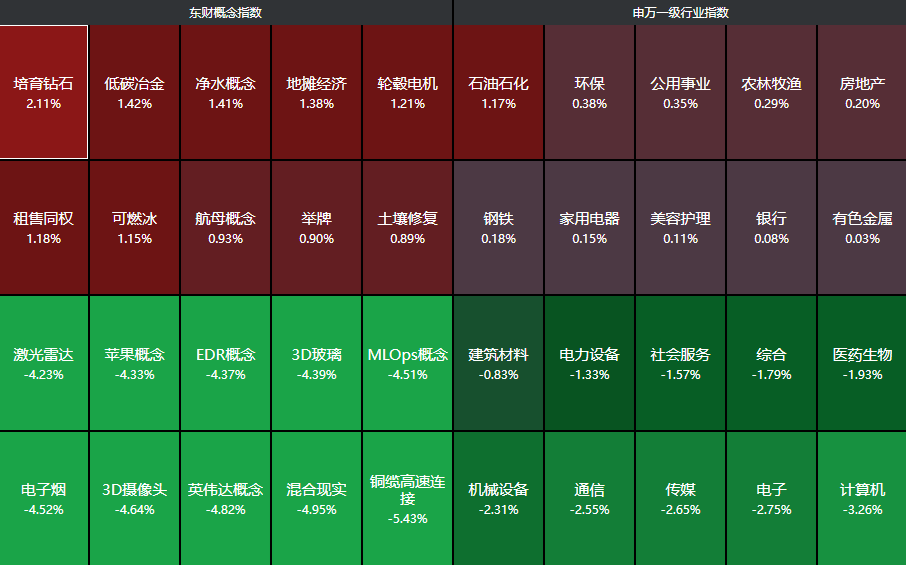

最后简单看下盘面,截至收盘,上证指数跌幅为0.65%,创业板指跌幅为2.60%,市场成交额缩量至2.16万亿,港股恒生指数跌幅为1.35%,恒生科技指数跌幅为2.89%。

分行业来看,石油石化、环保、公用事业等偏防守方向领涨,计算机、电子、传媒等成长板块领跌。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考