商场餐饮变天了,头部品牌都盯上这一风口 商场餐饮店发展方向 商场餐饮未来变局

总第4353期

作者 |餐饮老板内参内参君

一大批餐饮品牌,

正在“逃离”商场

大量餐饮品牌,正在撤出商场。

中式快餐领域,松鹤楼面馆关闭了天津万象城、天河城等门店,其在商场的布局有所收缩。酸菜鱼餐头部品牌太二,自今年以来,已撤出杭州银泰、万达等商场的部分门店。精品咖啡头部皮爷咖啡在华南地区的首店深圳万象天地店暂停营业,广州天河城城市首店、深圳卓悦汇店、北京国贸商场二店等多家商场门店也已关闭。烘焙方面,头部品牌爸爸糖也撤出了上海、成都的多个商圈,石头先生的烤炉也陆续关闭了领秀城贵和店、枣庄恒太城店、济南泉城广场店等多个商场门店。

从全国范围来看,这一 “撤离潮” 并非个别现象。据中国连锁经营协会数据,2025年上半年,27%的购物中心项目空铺率上升。另据《2025中国商业地产白皮书》显示,截至2025年,全国重点城市购物中心空置率已攀升至14.2%,三线城市部分项目空置率突破22%。

其中,商场餐饮店关闭率更是居高。湘菜人微报报道也显示,湖南某大型商场对其表示,商场里餐饮门店闭店率超30%。

◎许多商场都越来越冷清了 来源:大众点评

对于商场餐饮的撤退潮,二手餐饮设备商也有着切身的感知。以狗哥团队为例,2024年其回收的商场餐饮店数量相比去年激增300%。

狗哥回忆道:“甚至曾遇到同一天、同一个商场中,有七八家餐饮店铺同时撤店的情况。在杭州、广州、上海、太原这4个城市,商场店的二手设备回收需求越来越多。”

商场已经不是

餐饮品牌“镀金场”

餐饮品牌纷纷“逃离”背后,是商场生态的结构性变化。

全国各地的商场越建越多,已经“供给过剩”。赢商大数据显示,截至2025年5月,全国3万方以上已开业商业项目(购物中心+独立百货)总数超6700个。以上海为例,共有715座商场,合计3558万方,人均面积1.43平方。这个人均面积水平,超过了纽约、东京,已经严重过剩。

然而商场扩张步伐仍未停止。据赢商网不完全统计,2025上半年,全国有120+个商业项目扎堆入市,新兴的主题街区、网红市集层出不穷。其中,上海依然以48个项目数量位居全国TOP1。

在“供给过剩”的背景下,商场的经营状况出现了两极分化。头部的商场人依然很多,但是中部、腰部或者尾部的商场中,消费者越来越少。还是以上海为例,如普陀环宇城MAX、徐汇西岸梦中心等新兴标杆项目,周末常人流密集。例如闵行吴中路的爱琴海购物中心室外街区空置率高达90%以上。

◎闵行吴中路的爱琴海购物中心

而显然,活得好的只是少数,大部分存量商场都“流量承压”。据湘菜人微报报道,湖南某大型商场对其表示,截至2024年底,全年累计客流量同比2023年下降了近40%。

新的商场生态,直接冲击了商场餐饮的生存环境。业内人士直言:如今商场已经不再是餐饮品牌的“镀金场”,商场餐饮在成本、流量等多方面也持续承压。

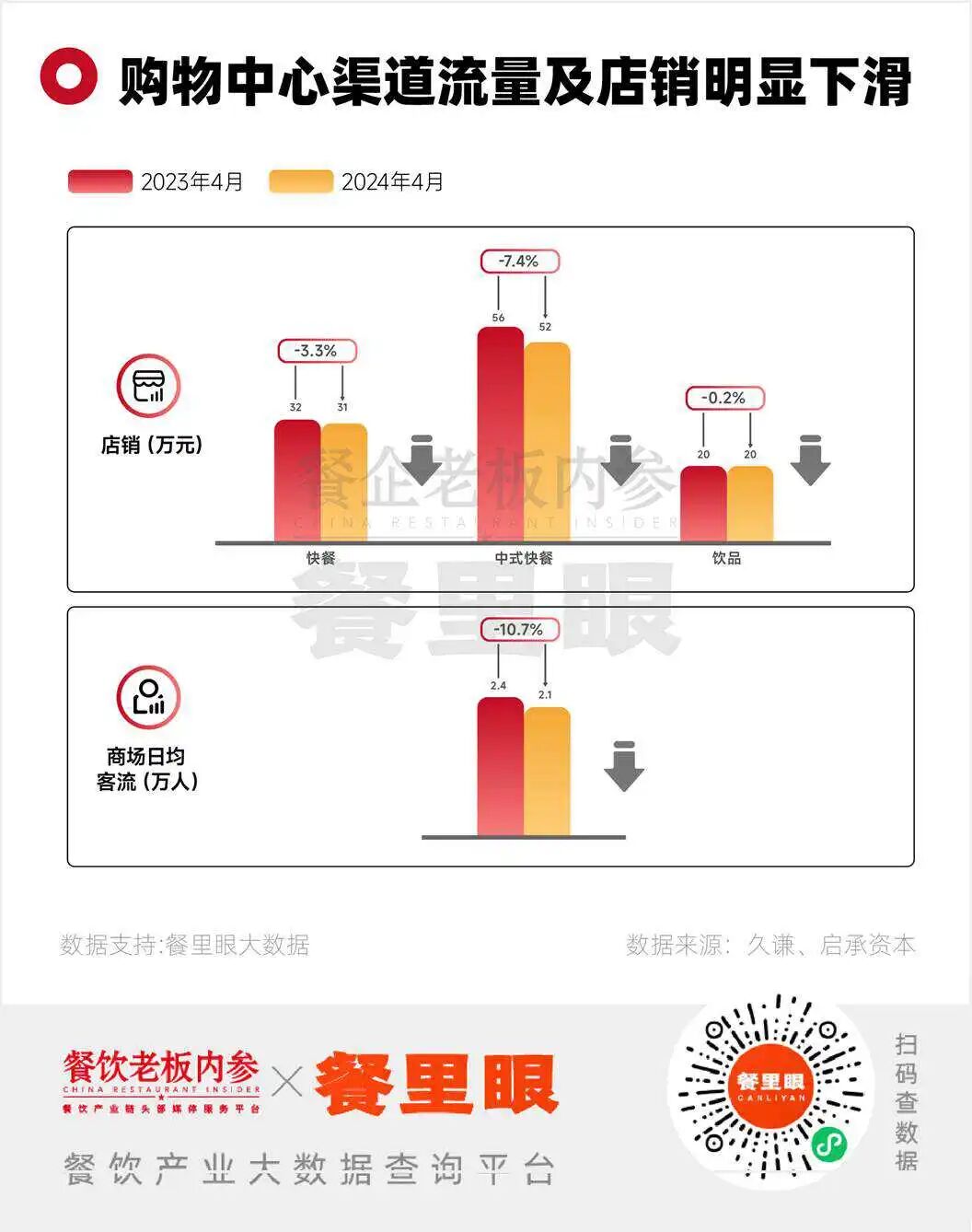

首当其冲的,是门店客流下滑。据久谦数据,2024年商场日均客流更显著的下滑,超过了接近10%。受此影响,快餐、中式正餐、饮品等门店店销均有所下滑。

其二,商场与品牌的“不平等”合同,加速了品牌的汰换率 ,也缩减了商场餐饮的生存周期。

当下商场面临存量竞争等压力,更青睐两类品牌:一种是“首店品牌”,通过引入首店吸引前来打卡的年轻人,《2025中国购物中心年度发展报告》显示,2024年,全国74城超7000家新首店亮相,餐饮首店数量及占比创新高;另一种则是新兴的网红品牌,比如今年热门的山野系火锅、云贵川Bistro相关的品牌在各地顶流商场都很吃香。

一位资深餐饮人向内参君直言,商场和入驻品牌的关系并不平等,除了这些带客流的品牌,商场和品牌签约年限一般比较短,在租约到期后,商场会有意加速调整铺位和高频次淘汰换新,原来的品牌可能会被迫搬走。

即使没有完全撤离,一些成熟品牌也可能被迫更换铺位。比如将“流量担当”的B1 层和一层位置让出,搬到流量更少的高楼层。

其三,更为雪上加霜的是,不少商场租金也没有随之减少,反而仍在稳步上涨。中指研究院数据显示:2024年上半年,百大购物中心商铺平均租金为27.17元/平方米/天,上涨0.25%。这种 “逆市加价” 让不少商户陷入经营两难。

两条腿走路,

成了餐饮的“更优解”

面对 “商场店承压” 的困局,头部餐饮品牌纷纷开启 “多条腿走路” 模式 。换言之,头部们不再局限于单一渠道,而是同步推进商场店、社区店等多类型门店,以此覆盖不同消费场景下的多元客群,构建更抗风险的经营体系。

一方面,头部们在原有门店的基础上,从品牌名称、IP形象、产品结构、价格体系、店型布局、供应链等维度升级商场门店。

本质上,这是头部品牌在行业大洗牌中的“升维进攻”,用商场升级版大店“树旗”,成为品牌广告位,做形象、打心智。

太二升级了部分商场门店,强调鲜活,推出了门店现炒。喜茶在厦门、杭州、天津多城门店焕新,以“灵感茶禅”回归空间创造。爸爸糖的商场店,从早期注重主题多变的LAB店和普通店型,逐步升级为形象更优的BBT BAKERY店,以更丰富的产品类型和陈列展示,提升了门店质感。此外,爸爸糖还推出了以心智品为划分维度的沈阳爸爸糖吐司博物馆店,吸引了大量年轻消费者打卡。

◎太二升级版门店、喜茶灵感店、 爸爸糖BBT BAKERY升级版门店

另一方面,头部们也选择落地优质社区,沉下心来更扎实地打造产品,服务消费者,打磨更成熟的经营模型。社区店模型不仅能依托周边常住客群拥有更稳定的客流,还能签订更长期、更稳定的租赁合同,同时享受更贴合经营成本的合理租金,大大降低了运营不确定性。

最近,海底捞也是开出了社区店,引发业内大量关注。海底捞火锅开始扎根居民楼下,以“多品类、长时段、轻量化” 玩法瞄准社区家庭客群。

◎海底捞火锅、珮姐重庆火锅社区店

另一个火锅品牌珮姐重庆火锅已经在社区店取得了不错的成效。就拿深圳八卦岭店来说,对比商场店高达500万的投资,社区店成本可以缩减至70万。其中,人工成本占比成功控制在18%以内,房租成本更是稳定在10%左右。

爸爸糖也加码了社区店的布局,打磨社区店模型。品牌名从“爸爸糖手工吐司”,升级为“爸爸糖吐司|面包”,成功转型为以手工吐司为心智产品,辅以现烤面包、中西点和生日蛋糕等全品类呈现的烘焙品牌。

升级后的爸爸糖门店,产品覆盖从几块到几百块的价格区间带,在满足更广泛消费者群体需求的基础上,确保了利润空间,成功改变了原有单一品类的产品矩阵。有数据显示,爸爸糖2024年新开出了74家社区店。在华北区域,升级后的老店月均营收攀升超29%,交易笔数激增超21%,升级转型效果显著。

整体来看,眼下的餐饮头部们既用商场大店“树旗”,又用社区店做好长期主义的“底盘”,形成品牌到规模的闭环升级。

行业拐点期已至:

先改变的企业,享受新增长

头部们的战略升级背后,其实是整个行业的变迁。

近一年,是餐饮行业的一个“分水岭”。数据显示,国内约有800万家餐厅,对应约14.1亿总人口,平均每176人就拥有1间餐厅。与之相比,美国每300人配置一间餐厅,日本每206人拥有一间餐厅。在餐厅人均拥有量这一指标上,中国已远超众多发达国家,供给明显过剩。

餐饮行业已经彻底告别高毛利、赚快钱的时代,转而进入了微利时代。

各大头部品牌从选址、产品体系,再到经营结构的改变,本质上都是“品牌战略的升级”,是通过多条腿走路来平衡风险,提高经营效率。而这已经不是单品牌的动作,可以说是当下整个餐饮行业的“集体转身”。

太二开出新店型,打破了酸菜鱼大单品的定位;海底捞持续突破火锅店的边界,比如推出社区店、校园店、企业店等等,并通过加盟等模式延展下沉市场;爸爸糖从吐司品类到烘焙全品类,侧重商场店到商场社区两条腿走路......

◎爸爸糖BBT BAKERY升级版门店内场景

餐饮行业的拐点期既带来挑战,也孕育机遇。那些能够率先判断市场变化,及时做出调整的品牌,将更有可能熬过市场波动,在日益激烈的竞争中站稳脚跟。太二、海底捞、爸爸糖等头部品牌的战略升级实践表明,通过门店模型创新、消费场景延伸、品类拓展以及供应链建设等多维度转型,餐饮企业完全有可能在微利时代找到新的增长路径。

行业的集体转身已经开始,未来的竞争将不再是单一产品或价格的竞争,而是综合生态系统和可持续运营能力的竞争。只有主动拥抱变化、持续创新的企业,才能在这个餐饮行业的新阶段赢得持续增长的机会。