涪陵榨菜业绩承压,不少经销商离开,并购能否解压? 涪陵榨菜销售困境 涪陵榨菜为什么业绩下降

近日,涪陵榨菜公布“收购味滋美51%股权”的进展,公司表示,此次交易所涉及的审计、评估、尽职调查等工作仍在积极推进中。公司将在相关工作完成后,再次召开董事会审议本次交易的相关事项,编制并披露《重庆市涪陵榨菜集团股份有限公司发行股份及支付现金购买资产报告书》。

此前4月份,涪陵榨菜发布购买资产预案,公司拟收购四川味滋美食品科技有限公司(简称“味滋美”)51%股权,计划通过向特定对象发行股份及支付现金方式完成此次收购,交易对方系陈伟等5名自然人。

在业绩承压、不少经销商选择离开的背景下,涪陵榨菜展开此次收购的目的很明确。正如公司此前在公告中坦言:“将并购重组作为突破上市公司发展瓶颈的重要手段”。

涪陵榨菜旗下一个品牌,来源于美团APP截屏。

业绩承压,“并购系突破瓶颈的重要手段”

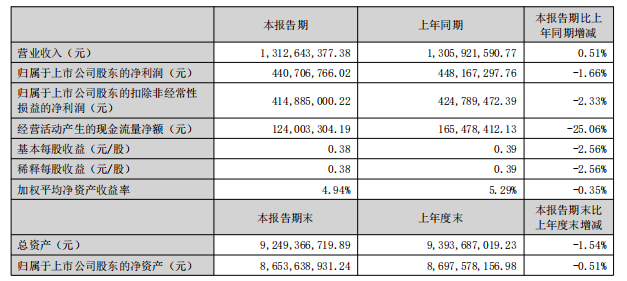

涪陵榨菜面临较大的业绩压力。2024年实现营业收入23.87亿元,同比下滑2.56%;同期归属于上市公司股东的净利润为7.99亿元,同比下滑3.29%;扣非后净利润为7.32亿元,同比下滑3.13%。

今年上半年,涪陵榨菜业绩依旧承压。财务数据显示,公司今年上半年营业收入、归属于上市公司股东的净利润分别为13.13亿元、4.41亿元,分别同比增长0.51%、-1.66%,扣非后净利润呈同比下滑态势。

来源于涪陵榨菜半年报数据。

面对承压的业绩,公司曾试图通过扩产来赋能业绩增量,2020年时,公司着手规划定增项目“乌江涪陵榨菜绿色智能化生产基地(一期)”,设计产能20万吨,计划建设期3年、达产期3年。但项目规划至今已第5个年头,相关项目延期并裁减了产能,截至今年上半年末,该项目工程进度仅为12.43%。

产能利用率的不足和产能扩张的矛盾,引发投资者对“大量产能闲置”的担忧。据了解,2024年东北生产基地的榨菜、萝卜产能利用率甚至不足37%。产能利用率不足背后,是对应产品产销量的下滑,比如今年上半年泡菜的产销量均处于下滑态势。

增产却销量遇阻,怎么办?近年来,涪陵榨菜将目光瞄准了并购。2024年,公司制定了“内生式增长+外延式并购”双轮驱动的中长期发展战略,并明确将并购重组作为突破上市公司发展瓶颈的重要手段,实施相关行业资产整合,以促进产品品类和销售渠道拓展、提升行业地位。

不少经销商选择离开,味滋美业绩下滑,并购能否力挽狂澜?

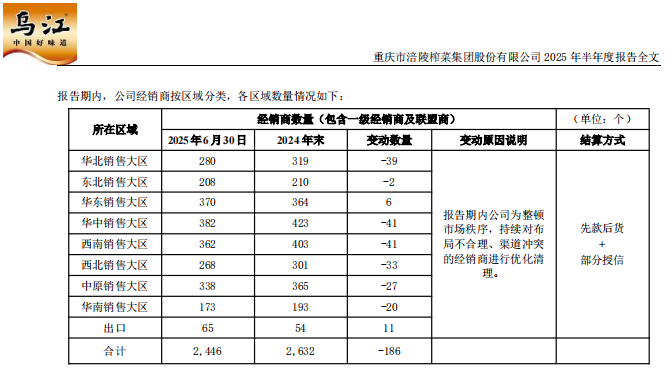

年报数据显示,截至2024年末,涪陵榨菜的经销商数量为2632家,相较于2023年末3239家减少了607家经销商,同比下滑18.74%,其中华南销售大区同比减少了271家经销商,同比大幅下滑58.41%。此外,华北销售大区、华东销售大区、华中销售大区以及中原销售地区的经销商规模也有不同程度的下滑。

到了今年上半年,公司经销商规模仍处于缩减态势。截至今年上半年末,公司经销商数量缩减至2446家,相较于年初减少了186家。对此,涪陵榨菜解释称:“公司为整顿市场秩序,持续对布局不合理、渠道冲突的经销商进行优化清理。”

来源于涪陵榨菜2025半年报。

那么,面对经销商规模缩减、业绩承压等问题,涪陵榨菜能否通过并购解决业绩压力?

公开资料显示,味滋美成立于2018年6月,注册资本6000万元,注册于四川眉山市,法定代表人陈伟,主要从事川味复合调味料、预制菜的研发、生产和销售,主要产品包括火锅调料、中式菜品调料、肉制品等。

财务数据显示,味滋美2023年、2024年实现营业收入分别为2.84亿元、2.65亿元,同期净利润分别为4071.33万元、3962.45万元。

尽管味滋美业绩处于下滑态势,但是在涪陵榨菜看来:本次交易完成后,味滋美将成为公司控股子公司,在保留公司原有榨菜、下饭菜、泡菜等优势业务的基础上,将拓展业务版图,丰富产品矩阵,完善销售渠道,进一步提升综合竞争力和市场影响力。

采写:南都·湾财社记者 张海霞