洋河血亏19亿真相:被困沼泽,近9000经销商卖不过汾酒 洋河酒在事件中的损失有多大 洋河被汾酒超越的原因

洋河还行不行?2024年洋河股份营收达288.76亿元,净利润达66.73亿元(-33.37%),降幅为上市以来最大,净利润规模跌回2017年水平(66.0亿元)。同时,2025年第一季度,洋河营收进一步下滑,同比大幅下降31.92%。这一降幅远超行业平均水平,反映出公司在存量竞争中的劣势地位。

数据来源:百度股市通

01.

洋河开始负增长

2024年,20家白酒上市企业合计营收4,422亿元(+2.3%),净利润1,666亿元(+4.3%)。贵州茅台以营收1,709亿元(+15.7%)、净利润893亿元(+15.4%)领跑,占行业利润总额的53.6%。其次为五粮液892亿元(+7.1%)、山西汾酒360亿元(+12.8%)营收位列第二、第三。

值得一说的是,山西汾酒2024年营收排名上升1位,以360.11亿元营收超越泸州老窖,全国化布局成效显著。

而洋河股份业绩虽继续保持第五名,但成为中国上市白酒企业营收前十中唯一营收净利双降的企业。

2024年企业营收为288.76亿元,同比下降12.83%;其净利润66.73亿元,同比下降33.37%。

数据来源:企业年报

02.

高端失守下的全面承压

数据来源:企业年报

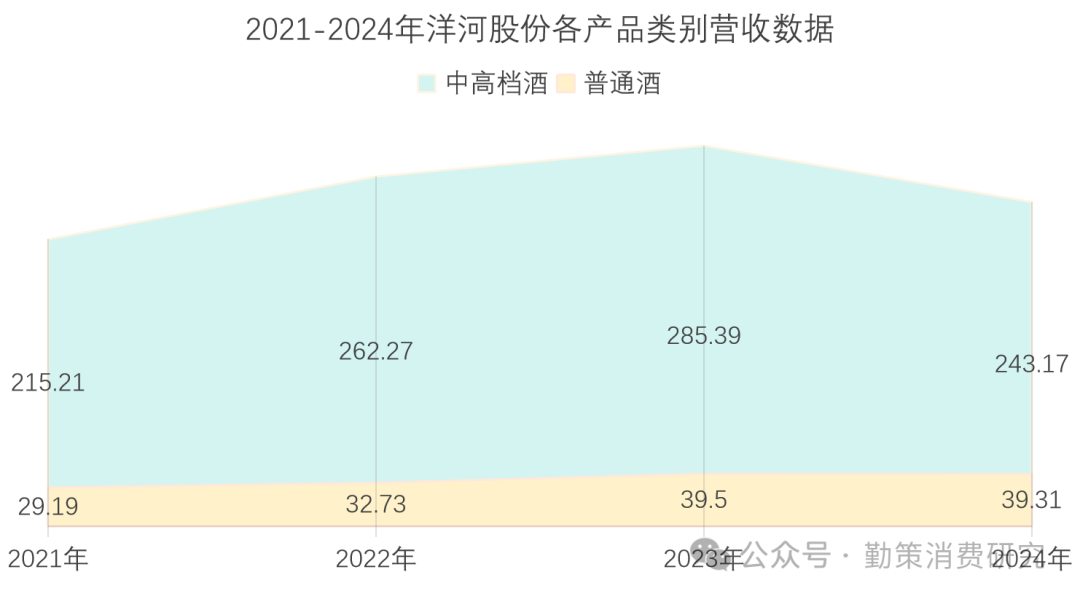

2024年,洋河股份

中高档酒

营收同比下滑

1

4.

79%

243.17亿元

,成为其营收整体下降

12

.83%

的核心拖累项。

洋河的困境具有多重典型性,作为“茅五洋”时代的探花,其主力产品梦之蓝、天之蓝曾以差异化定位和深度分销模式快速崛起,却在2024年遭遇次高端市场失守、库存积压超197亿元、省外市场萎缩14.35%的三重打击。

其主要原因集中在:

1.高端与次高端市场双重挤压

次高端白酒方面,洋河主力产品梦之蓝M6+批价长期徘徊在550-580元区间,终端价格倒挂幅度达10%-15%,直接导致次高端价格带(400-800元)市占率被汾酒青花系列反超。

与之形成鲜明对比的是,汾酒凭借"玻汾引流+青花提价"策略,仅青花单系列2024年营收突破150亿元,增速达21%。

图片来源:今日酒价

而在高端白酒市场中,茅台、五粮液、泸州老窖形成"铁三角",合计占据85%份额,洋河吨酒价仅8.2万元/吨,不足五粮液(45万元/吨)的1/5,品牌溢价能力悬殊。

其高端产品收入占比仅15%,远低于茅台的90%和五粮液的60%,核心单品梦之蓝M9实际成交价腰斩至1099元左右,市场认知度严重不足。

图片来源:京东洋河自营店

虽然洋河管理层在公司大会上指出:“高端化是唯一出路。”

通过手工班系列(10年款1500元)“真年份”认证,试图打破消费者对

“洋河=中端酒”

的固有认知。

但在终端动销上,手工班在江苏、河南等大本营市场的终端铺货率不足30%,经销商更倾向于推广利润率更高的茅台系列;

在销售市场,部分手工班系列产品二手价普遍低于指导价20%-30%,显示市场疑虑。

图片来源:闲鱼二手交易平台

洋河的核心困境,到底是怎么形成的?

一句话概括:源于品牌根基薄弱与产品矩阵失焦的双重坍塌。

一方面,缺乏茅台、五粮液的历史文化背书,其主打的“绵柔型”定位被消费者视为缺乏底蕴的“广告酒”。

同时洋河的研发投入占比不足0.5%(行业平均1.2%),导致70万吨老酒储备无法转化为市场认知,高端化进程举步维艰。

产品线方面,中低端产品占比超70%(海之蓝、天之蓝),品牌形象固化于“商务酒”定位,而高端产品线分散,手工班、微分子等子系列缺乏聚焦,未能打造类似国窖1573的超级单品(占泸州老窖50%营收)。第七代海之蓝升级虽聚焦百元价格带,但面对玻汾23%的市占率,其性价比劣势进一步暴露。

2. 存货周转率低下,库存管理风险较高

2024年洋河存货规模攀升至197.3亿元,存货周转天数达1135天,需至少3年消化。叠加第四季度罕见亏损19亿元,经营性现金流净额同比下降24.49%,暴露出资金链承压的严峻现实。

2025年一季度末存货规模达185.93亿元,虽较2024年末的197.33亿元略有下降,但占总资产比重仍高达29%。

还有,存货周转率仅0.14次,显著低于行业头部企业,反映出渠道动销不畅和产品结构失衡(中低端占比超70%)的深层矛盾。

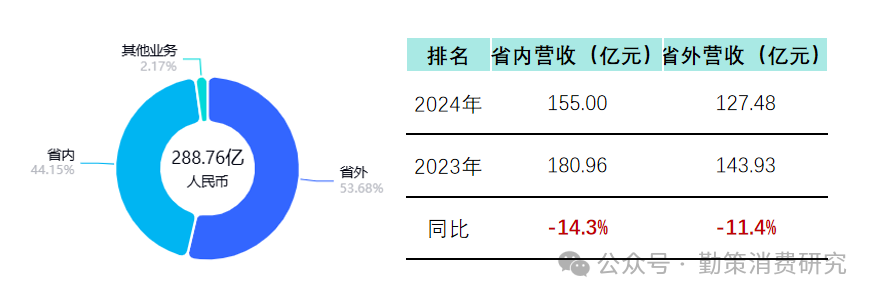

3. 省内市场流失严重,省外市场扩张受阻

很关键的一点:洋河在江苏市场根基持续动摇,省内营收同比下降11.43%,而今世缘通过婚宴场景渗透实现15%增速,省内收入差距从2019年的3倍缩小至1.5倍。

2024年今世缘省内营收达93.11亿元,体量达到洋河(144亿元)的六成,核心产品国缘系列在400-600元价格带形成精准打击。

省外市场表现更严峻,营收降幅达14.35%,河南、山东等战略市场被汾酒青花20抢占(河南市场销售额超10亿元),而北京、安徽等地的终端动销率低迷,部分区域市场占有率不足10%。

数据来源:企业年报,百度股市通

面对"省内失守-省外受阻"的恶性循环,洋河全国化战略陷入僵局。

另一方面区域市场仍在失速,尽管公司在2024年新增77家经销商(省内39家、省外38家),但一季度省内外市场未见明显改善。2024年省外市场收入已同比下降14.35%,而一季度数据虽未单独披露,但整体营收降幅扩大至31.92%,暗示省外市场突破策略尚未奏效。

03.

洋河在不在自救?

从近年洋河的活动举措上不难看出,洋河正尝试从当前困境中进行自救。从中可总结五大战略:

1. 品牌价值重塑:以“真年份”重构高端认知

洋河依托70万吨老酒储备,以“年份认证体系”为核心推动老酒战略落地,推出梦之蓝手工班系列产品(10/15/20年款),通过中国酒业协会与方圆认证集团双认证,将“真年份”概念具象化。

同时,借鉴泸州老窖“活态双国宝”经验,开发“明清窖池群文旅体验项目”,依托吉尼斯认证的“全球最大窖池群”打造沉浸式酿酒文化IP。

广告投放上,缩减传统媒体预算,转向内容营销,如冠名刘德华演唱会、联名华为手机跨界活动,强化“绵柔标准制定者”心智。

图片来源:搜狐

2. 渠道生态再造:从深度分销到数字化闭环

实施“大商培育计划”,通过梯度政策扶持(如战略客户部设立、利润共享机制),计划3年内将前十大经销商营收占比提升至30%。

构建“扫码溯源-开瓶返利-空瓶回收”数字化闭环,2024年扫码开瓶率提升8.8%,终端动销率目标75%。线上渠道加速布局,抖音、快手直播基地投入运营,2025年线上营收占比目标25%,对标汾酒直播电商45%的增速经验。

图片来源:抖音用户

3. 产品结构优化:全价格带覆盖与爆品聚焦

聚焦高端化,压缩SKU数量50%,主推千元价位带标杆产品“手工班M9+”,辅以第七代海之蓝(百元价格带)和38度绵柔型新品,抢占低度酒市场(对标国窖1573低度版50%营收占比)。

大众市场推出68-88元高线光瓶酒,采用“玻汾引流”策略,依托产能优势建立性价比壁垒。

2024年数据显示,中低端产品占比仍超70%,优化空间显著。

图片来源:京东自营店

4. 组织机制变革:股权激励与敏捷决策

启动核心员工持股计划,覆盖30%关键岗位(对标汾酒股权激励效果),同步成立“市场反应指挥部”,将决策层级从7级压缩至3级,提升终端响应速度。

设立10亿元老酒产业基金,孵化定制酒(如冬奥会联名款)、收藏酒等新业态,探索“文化+金融”模式。

2024年研发投入占比提升至0.8%,但仍低于行业1.2%均值,需强化技术转化。

图片来源:企业公告

5. 区域市场深耕:大本营防御与全国化破局

在江苏大本营实施“千镇万宴”计划,通过婚宴场景渗透(今世缘省内增速15%的竞争压力下),目标2025年宴席市占率提升至40%。划分华东、华南、西南三大战区,重点突破河南、山东等次高端核心市场,借鉴汾酒青花20在河南10亿销售额经验。

试点“厂商联营体”模式,在南京、郑州等10城推行渠道利润共享,2024年省外营收降幅14.35%的困境下寻求突破。

图片来源:东方财富

04.

结语

洋河股份的业绩下滑,本质上是白酒行业从“规模扩张”向“价值重构”转型的缩影。

其核心矛盾体现在品牌根基、渠道效率与战略定力三重维度的系统性失衡,而破局的关键在于能否在行业分化中重构竞争优势。

核心要义在于,企业需在“下山(消化库存、夯实基础)与上山(品牌升级、结构优化)”间找到平衡。

洋河若能以阵痛换新生,或可重拾“茅五洋”时代的荣光;

若继续困于短期业绩压力,则可能沦为行业分化的牺牲品。

未来三年,将是其转型成败的关键窗口期。

来源:勤策消费研究

上一篇:因卤鹅哥爆火的荣昌,五一旅游收益到底有多少? 荣昌卤鹅哥带来的经济效益 荣昌卤鹅哥带动了多少产值

下一篇:AI拯救电池续航焦虑!苹果iOS 19将引入智能省电工具 AI拯救电池续航焦虑!苹果iOS 19将引入智能省电工具