透视杭州工商信托2024年财报:三年累亏超10亿,业务转型提速 工商信托股份有限公司亏了多少 杭州工商信托2023年不良率

基础产业和实业信托资产规模反超房地产,加快业务转型。

文/每日财报 张恒

近日,作为杭州市首家股份制持信托业务牌照、国有控股的非银行金融机构杭州工商信托,在其官网正式对外披露了2024年财报。整体来看,在存量风险难以快速消化下业绩并不理想,但同时我们也可见其明显加快了业务转型步伐,可以说该份财报喜忧交织。

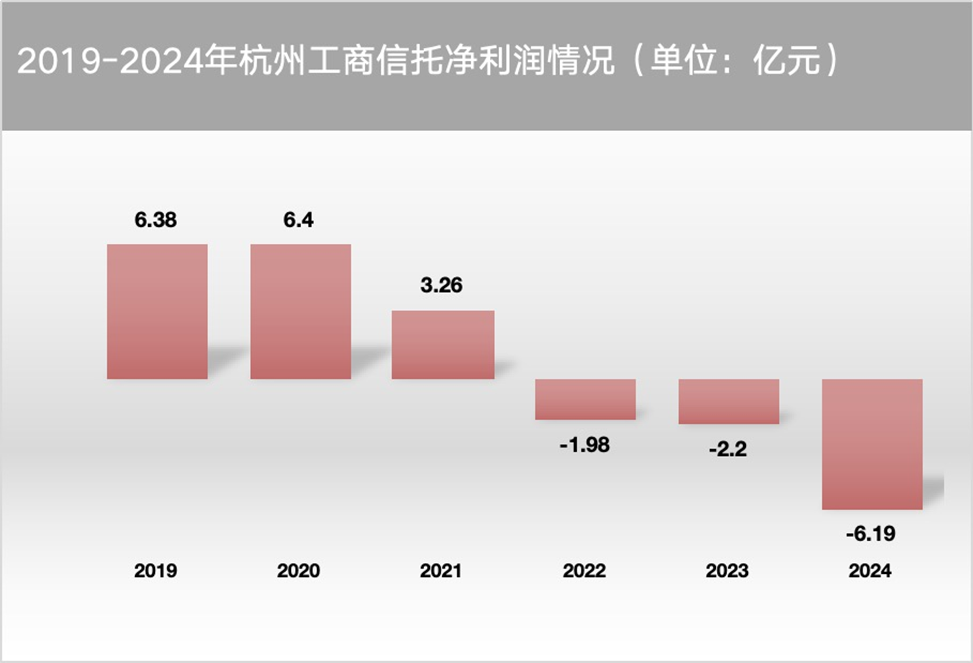

根据财报数据,2024年杭州工商信托合并报表下实现总营业收入2.28亿元,相较于上一年度的-1.14亿元有了较大幅度改善,但是盈利情况却依旧堪忧,同期净亏损高达6.19亿元,亏损金额约是2023年2.2亿元的3倍,这一盈利表现在全国55家披露年报的信托公司中位列倒数第三。

事实上,杭州工商信托已经连续三年亏损了,而且亏损额度一步步扩大,其中2022年亏1.98亿元,2023年亏2.2亿元,再加上2024年亏损的6.19亿元,杭州工商信托三年累计亏损掉了10.37亿元。

市场不禁好奇,作为曾经“小而美”信托典型代表的杭州工商信托发生连续亏损的原因是什么?其2024年财报又透露了哪些讯号?

基础产业和实业资产规模反超地产,

加快业务转型

先来看杭州工商信托业务发展情况,目前该公司信托业务主要包括三大类,分别是资产服务信托、资产管理信托和公益慈善信托,2024年这三大信托资产总计达到了1009.46亿元,同比增长14.3%。其中,资产管理信托为512.04亿元,占总信托资产的比重达50.72%;资产服务信托达496.94亿元,占比49.23%;公益慈善信托及其他为0.48亿元,占比0.05%。

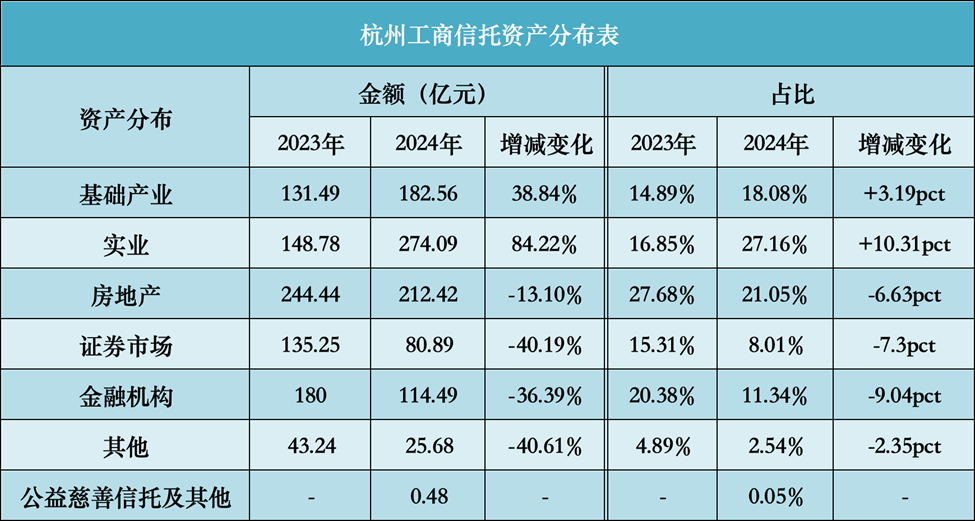

进一步拆分,在资产管理信托和资产服务信托两大业务当中,去年杭州工商信托投向基础产业的信托资产规模总计达到了182.56亿元,同比大幅增长38.84%,所占总信托资产的比重从2023年的14.89%增长至2024年末的18.08%。

同期其投向实业的信托资产规模总计274.09亿元,同比也大幅增长了84.22%,占比27.16%,相较于2023年的16.85%足足提升了10.31个百分点。

由此计算可知,2024年杭州工商信托投向基础产业和实业的信托资产规模合计占比达到了45.24%。说明了去年该公司加大了对回归本源为导向而服务实体经济信托业务的构建力度,规模得到明显提升,业务结构也得到一定优化,这也在一定程度上反映了杭州工商信托在行业回归本源、推进高质量转型发展的大背景下,业务转型悄然加速。

而在投向基础产业和实业的信托资产规模增长的同时,去年杭州工商信托则继续对房地产信托资产规模进行压降,已经从2023年末的244.44亿元降至2024年末的212.42亿元,降幅达13.1%,同时占比也从27.68%下降至21.05%,缩减了6.63个百分点。

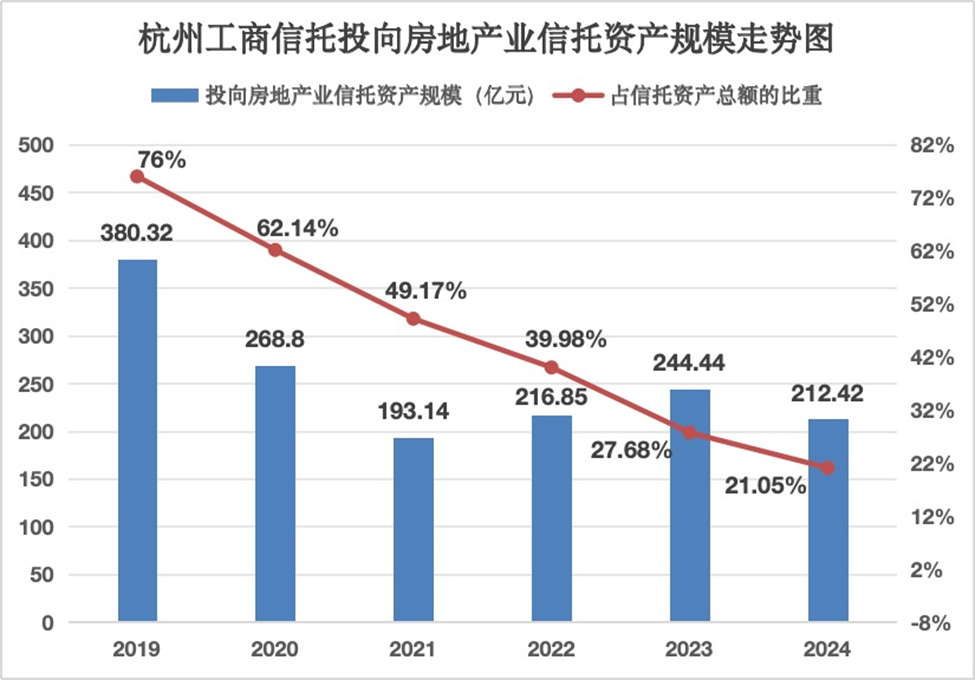

将时间周期拉长,过去十几年里,杭州工商信托一直对房地产情有独钟,不断押注。其信托资产分布占比中,房地产一直是大头,要知道在2019年之前,杭州工商信托受托资产中,有高达70%的资金投向了房地产,2019年更是高达76%,虽然2020年其房地产信托占比降至62.14%,但也远远超过了行业平均水平。

不过,2021年之后,受内外部多重因素影响,杭州工商信托开始逐步压降房地产信托规模,2022年降到了40%左右,仍然处于较高水平,2023年随大幅降至27.68%,但仍稳居各项资产分布业务首位,直至2024年进一步压降到了21.05%。

与此同时,从投向房地产信托资产规模角度分析,2019年杭州工商信托持有房地产信托规模约380亿元,随后一步步压降,直至2024年下降到212.42亿元,五年时间里缩减了约40%。

但即便如此,如今杭州工商信托依旧面临着此前“踩雷”房地产风险项目集中爆发并还未完全出清的风险。公开信息显示,近几年,杭州工商信托在近十个信托投资项目的合作方被列为失信被执行人,其中包括蓝光发展在佛山、茂名的合作项目,与宋都股份在杭州的项目,与融创在惠州的项目,与恒大地产在东莞和连云港的项目,与山西君茂的合作项目等。

通过调节利润工具和计提拨备在降低损失,

短期内仍难扭亏

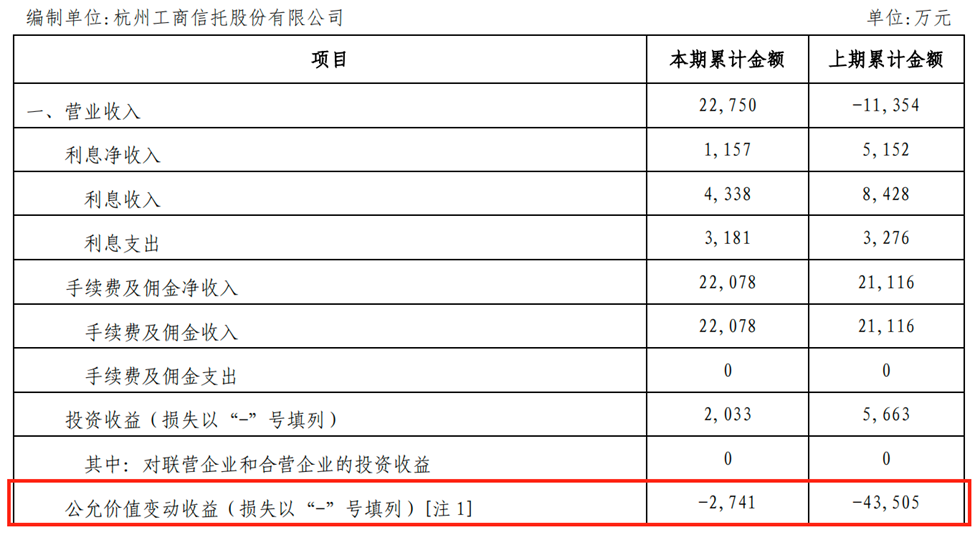

剖析完杭州工商信托各项信托业务发展情况后,我们再将眼光重点聚焦在其经营业绩层面。在合并利润表中,2024年杭州工商信托营业收入从上一年度的-1.14亿元转为2.28亿元,一举扭转此前营收端颓势,不过这并非是主业结构优化创收所带来的结果,而是通过调节利润工具“公允价值变动收益”这一指标来实现的。

具体来看,去年杭州工商信托取得的利息净收入为0.12亿元,同比大幅下降了77.54%;获得的手续费及佣金净收入达2.21亿元,仅同比增长了4.56%;投资收益仅为0.2亿元,同比大跌64.1%。

而令人备感意外的是,同期其公允价值变动收益却由上一年度末的-4.35亿元大幅改善至-0.27亿元,直接带动了2024年营收回正。

但我们知道,公允价值变动收益可以理解为“纸上富贵”——企业手里持有的股票、债券、基金等投资品,或者房地产等资产,在市场价格波动时账面上产生的暂时性盈亏。例如一家企业持有的股票在一定周期内上涨了,虽然还没卖出套现,但账面上会记录这笔浮动盈利,这就是公允价值变动收益。它就像天气报告里的温度计,实时反映资产当前的市场价值,但不等同于真正到手的钱。

也就是说,该指标既可能在投资市场处在下行周期里放大杭州工商信托利润波动,也可能成为该公司通过选择高估值时点影响报表数字从而达到调节利润目的的工具。

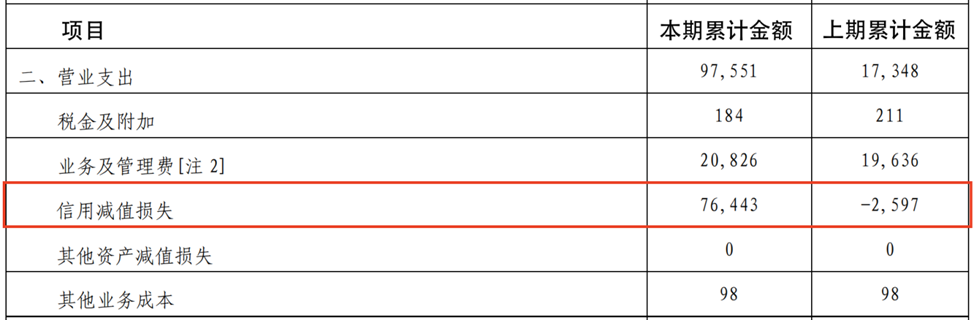

再来看盈利端,正如开篇所提及到的,近三年该公司一直处于亏损局面,而且亏损金额逐年扩大,尤其是在2024年录得超6亿元的巨亏,那么到底是由什么原因导致的呢?《每日财报》发现这与去年杭州工商信托在营业支出中增加了大额拨备计提有直接关联。

数据显示,2024年杭州工商信托营业支出总额达到了9.76亿元,是上一年度仅有的1.73亿元的近乎六倍之多。其中,业务及管理费为2.08亿元,同比增长6.06%;信用减值损失高达7.64亿元,而2023年同期该数值仅为-0.26亿元,计提力度不可谓不大。

信用减值损失,简单来说就是企业借出去的钱(比如应收账款、贷款等)可能收不回来或者收回的金额比预计的少时,提前“算一笔账”计入的损失,这不仅会直接影响到企业的净利润,还反映了企业的风险管理和预测能力。

因此,从该维度来看,2024年杭州工商信托罕见对该指标的大力计提,意味着其正通过大幅增提拨备来推动历史风险的出清,彰显了杭州工商信托“刮骨疗伤”的决心,但同时也显示出该公司所要化解风险的存量堆积基数庞大,不得不增加大额拨备计提来应对,进而对净利润产生较大侵蚀。

自营资产不良率达50.18%,

存量风险仍待化解

实际上,对于杭州工商信托所要面对的化解存量风险倍增压力,我们也能从其自营资产不良情况可感知一二。

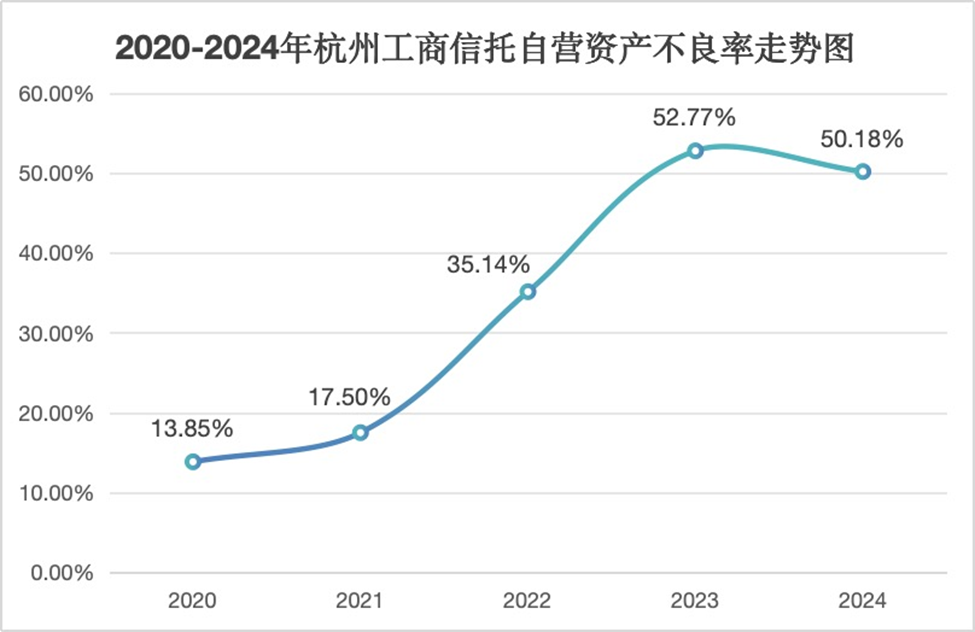

财报数据显示,截至2024年末,杭州工商信托信用风险资产净额合计37.94亿元,其中次级类+可疑类+损失类合计19.04亿元;正常类为14.58亿元;关注类达4.32亿元。由此计算可知,去年该公司自营资产不良金额达到了19.04亿元,较2023年末的23.39亿元减少了18.6%。同时,自营资产不良率为50.18%,较年初的52.77%压降了2.59个百分点。

不过,即便是杭州工商信托在去年对自营资产不良进行双向压降,但从目前存量不良数值来看,其化解压力依旧还是较大,要知道近年来该公司不良率逐年飙升,已从2020年的13.85%一路上探到2023年末的52.77%,涨势非常惊人。而由于不良率基数实在较大,即使2024年杭州工商信托在努力推动风险出清下使得不良率得到一定控制,但要想大幅压降回归至正常水平,仍待时日攻坚。

此外,针对当下变化莫测的市场环境,杭州工商信托在2024年财报中透露出了不少担忧,这样写到:在新的业务分类框架下,信托的展业逻辑发生了根本性变化,业务结构持续优化以及盈利模式重塑的过程中,信托公司持续面临经营业绩修复压力。而要在激烈的市场竞争中突破重围,建立差异化竞争优势,对信托公司的人力资源结构、专业能力本领、风控管理水平、科技应用能力也提出了更高的要求。

的确,在当下经济不确定性加剧的洪流中,信托业无疑被寄予推动经济结构转型升级、支持实体经济发展的重任,而信托公司的稳健经营、严把风控关也必然要顺应时代趋势,在这两方面进行两手狠抓,势必有助于信托公司向高质量转型发展平稳过渡。

而透过杭州工商信托所交出的这份成绩单,我们也能看到其正在发生一些微妙变化,既需要面对来自消化存量风险的挑战,也折射出杭州工商信托正以回归服务基础产业和实体经济为突破口的破局转型发展轨迹。接下来,伴随着杭州工商信托业务转型步伐持续深入,其能否进一步推动自身风险防控与盈利水平的双向升维?值得我们持续关注。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群