高瑞东:美国通胀继续回落,关税冲击尚待显现 高瑞东现在怎么样 高瑞东谈增量财政政策

高瑞东 刘星辰(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事)

核心观点

事件:

1)4月CPI同比+2.3%,前值+2.4%,市场预期+2.4%;2)季调后CPI环比+0.2%,前值-0.1%,市场预期+0.3%;3)核心CPI同比+2.8%,前值+2.8%,市场预期+2.8%;4)季调后核心CPI环比+0.2%,前值+0.1%,市场预期+0.3%。

核心观点:

4月,美国通胀低于预期,较上月继续回落。结构上,食品、能源、核心服务价格同比增速均出现回落,部分反映贸易争端导致的需求侧疲弱;而关税引发的供给侧冲击带动核心商品价格同比小幅上涨,但目前影响尚未完全显现,其中,家具、家电、医疗保健用品、娱乐用品价格环比上涨,而权重较高的服装、二手车价格均出现环比下跌。从传导滞后性来看,目前价格上涨主要受2月份加征关税的影响,预计4月对等关税的冲击将自6月起逐步显现,推升下半年通胀水平。

近期随着中美互降关税,美国通胀风险较前期已明显弱化,我们测算大致对应1.0个百分点的通胀上行。关税下调意味着美国衰退风险也随之下降,美联储完全有理由继续耐心等待,以观察经济的实质性变化。目前美国硬数据表现相对稳定,且当前处在90天豁免期内,美国“抢进口”现象仍将持续,使得经济指标变化更为滞后,预计美联储短期不急于降息,保持观望态度。关税下调后,市场预计下一次降息时点从7月推迟至9月,年内降息两次。

风险提示:美国经济超预期回落;地缘政治形势超预期演变。

一、4月美国通胀低于预期,关税冲击尚未完全显现

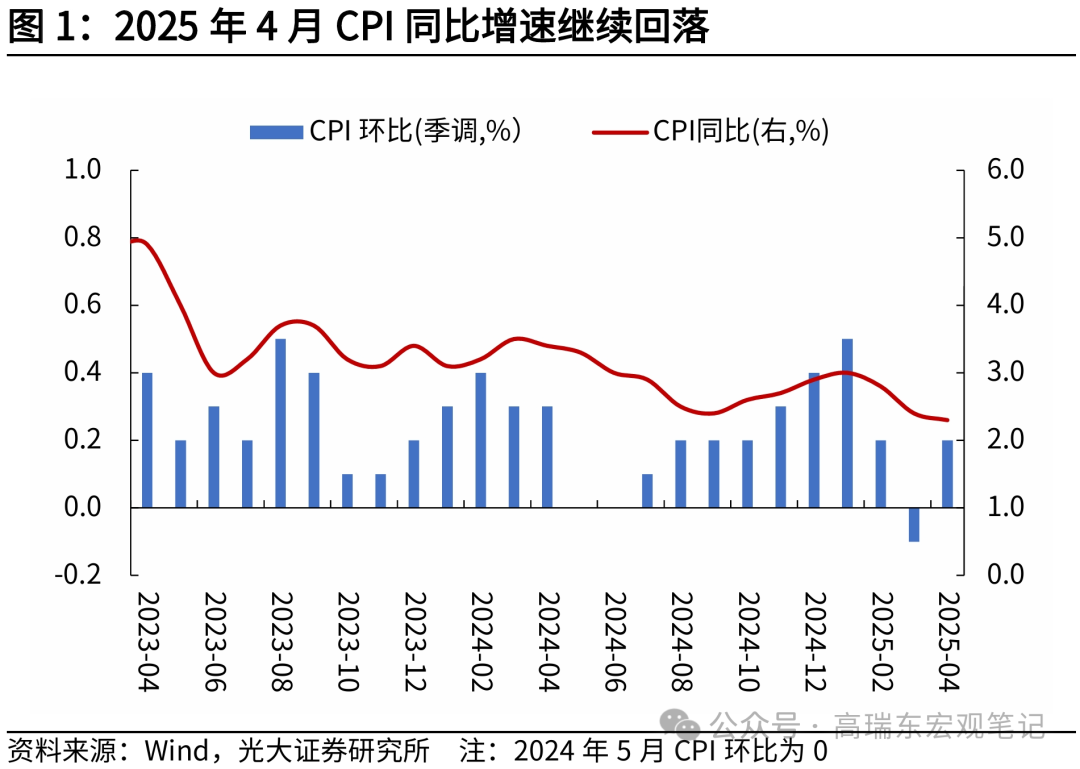

4月,美国通胀低于市场预期,较上月继续回落。4月,CPI同比增速降至+2.3%,低于市场预期(+2.4%)及前值(+2.4%),环比自上月的-0.1%升至+0.2%,低于市场预期的+0.3%;核心CPI同比增速持平于上月的+2.8%,环比自上月的+0.1%升至+0.2%,低于市场预期的+0.3%。

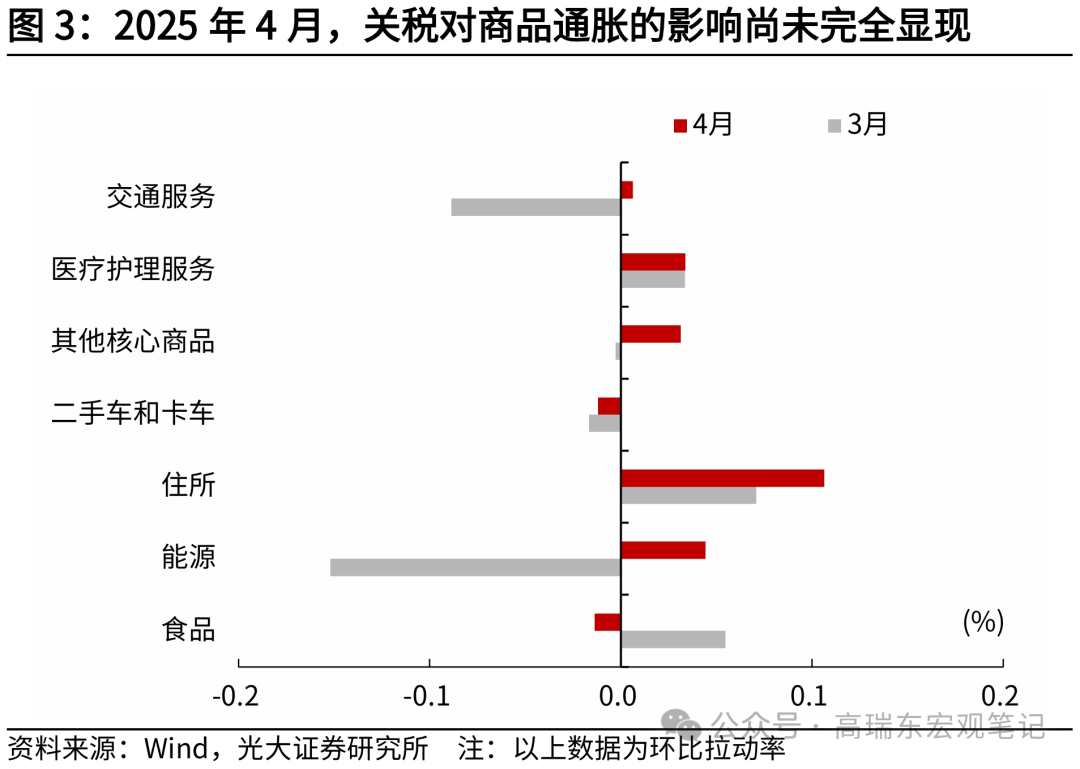

从分项来看,食品、能源、核心服务价格同比增速均出现回落,核心商品价格同比小幅回升,关税影响尚不显著。其中,4月食品价格同比增速自上月的+3.0%降至+2.8%,主要受鸡蛋价格下跌影响,4月鸡蛋价格环比增速为-12.7%,上月为+5.9%;能源价格同比增速自上月的-3.3%回落至-3.7%,受OPEC+超预期增产及关税担忧下,国际油价震荡走弱;核心服务价格同比增速自上月+3.7%降至+3.6%,其中,住房租金、医疗护理服务价格环比增速与上月一致,机票价格环比继续下跌(-2.8%,指环比增速,下同),反映在关税冲击消费者信心的情况下,美国旅游业需求下降;核心商品价格同比增速自上月的-0.1%升至+0.1%,其中,家具(+1.5%)、家电(+0.8%)、医疗保健用品(+0.4%)、娱乐用品(+0.4%)价格环比上涨,而权重较高的服装、二手车价格均出现环比下跌,二者环比增速分别为-0.2%、-0.5%,表明关税影响尚未完全显现,且受库存、成本、需求等因素影响,关税对各行业冲击程度差异较大。

从节奏上看,考虑到零售商库存缓冲以及中间品成本传导时滞,加征关税的影响不会一次性显现,2018年经验显示加征关税一般在2个月左右传导至通胀。目前价格的上涨主要受2月份加征关税的影响,预计4月对等关税的冲击将自6月起逐步显现,推升下半年通胀水平。

但近期随着中美互降关税,美国通胀风险较前期已明显弱化。5月12日,《中美日内瓦经贸会谈联合声明》发布,中美互减91%关税。关税下调后,根据耶鲁大学预算实验室统计,美国平均有效关税税率从此前的28%(4月15日)降至17.8%(5月12日),较2024年提高15.4个百分点。根据PIIE基于的一般均衡模型测算,美国关税税率每提高10个百分点,对应美国短期通胀水平抬升0.64个百分点,15.4个百分点关税税率的上调大致对应1.0个百分点的通胀上行。

二、降息紧迫性不强,美联储预计仍保持观望态度

此前在的5月FOMC会议上,鲍威尔态度强硬,表示不会因应对衰退而提前降息,意在强调美联储的独立性,稳定通胀预期。市场预计若下半年关税冲击逐步落地,引发经济和就业数据走弱,或触发美联储降息,预计7月、9月和12月各降息一次。(详见2025年5月8日外发报告《美联储短期强硬,下半年或更为主动——2025年5月FOMC会议点评》)

目前来看,随着中美关税税率大幅下调,美国经济衰退风险也随之下降,美联储完全有理由继续耐心等待,观察经济的实质性变化。从市场预期来看,预计下一次美联储降息时点从7月推迟至9月,年内降息两次。

此外,考虑到后续中美之间可能继续通过豁免配额等途径降低实际关税税率,关税对美国通胀的影响将更多地反映在价格水平的一次性变化,对长期通胀预期的影响有限,这也意味着通胀对降息的掣肘将减弱,后续美联储决策重心将转向以经济目标为主。

目前美国硬数据表现相对稳定,且当前处在90天豁免期内,基于对未来贸易政策的不确定性,美国“抢进口”现象仍将持续,使得经济指标变化更为滞后,美联储也需要进一步观察,上半年降息紧迫性不强。

进入下半年后,若消费和就业数据恶化、美国企业债券出现尾部风险、债务上限通过后财政部开启集中发行美债,阶段性放大美债供给压力,或均需要美联储做出行动予以配合。

三、风险提示

美国经济超预期回落;地缘政治形势超预期演变。