时隔两年,“中远海控”能否再大赚一波? 中远海控两年股价翻了多少 中远海控的业绩能维持多久

中远海控是咱们国家乃至全球都排得上号的集装箱航运公司,现在正处在一个很关键的时期,也是争议比较大的时候。

有人认为现在是快到低谷反弹的时候,有人认为还会继续熬。

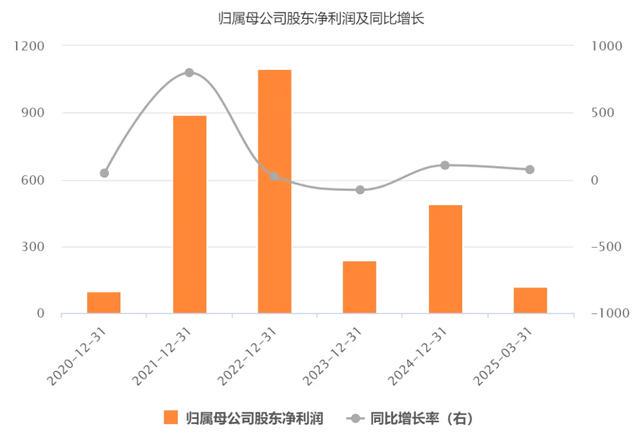

认为会反弹的理由很简单,2024年业绩表现非常亮眼。

去年归母净利润达到491亿元,比 2023 年增长了一倍还多,今年一季度也赚了117亿,再次同比增长73%,赚钱能力明显提升。

再说现在世界这么乱,到处硝烟四起,航线出现问题,航运价格就会比较高。

然后认为还要熬的,是因为现在整个航运行业依然面临船太多、运力过剩的压力,而且还在使劲造船,但是全球经济又没有好转,所以航运很难短时间内再现辉煌。

你看两边的观点截然相反,看待问题的角度不同,结论就不同,谁都不能说服谁。

现在绝大多数行业,只要没有稀缺性,就都面临一个共性问题,那就是竞争激烈。

任何公司,在充分竞争的情况下,是否有优势,主要取决于两点,第一点是行业地位,第二点是自身优势。

如果行业地位高,话语权就强,一般体现在规模和技术上面,当行业低迷的时候,生存概率会大很多。

这一点对于行业集中度越低效果越好,比如光伏因为巨头太多,大家的规模都很大,技术也都差不多,平衡下就都没什么优势。

这种情况下,唯一的出路就是巨头联合起来,把其他中小企业干掉,然后自己再控制一下,让市场价格恢复正常,可是这很难。

航运在这一点上,其实也有这个问题,中远海控在全球集装箱航运市场排第三,运力规模很大,能占到全球市场10.6% 的份额。

但是航运行业集中度非常高,全球四大巨头谁都不是吃素的,而且这几家还不是同一个国家的,协调想都不用想,会非常困难。

光伏还可以一次又一次的开会,还可以高层出面制定一些标准,国际之间可没这么方便。

航运这东西之所以是强周期性,任何人都没法干预,因为全球经济本来就是周期性波动的,航运只会跟着经济走。

2025年全球经济下行风险加大,集装箱贸易量增长可能会放缓到2.7%,比2024年的5.4%要低一半。

而行业还在持续扩产,年全球集装箱运力预计增长5.5%,会新增213万TEU的运力,远远超过需求的增长速度,特别是下半年新船交付比较多,压力会更大。

按照我长期观测后的估算,未来5年时间,行业需求的增速应该都会保持在3%左右,而运力增速,都会远高于这个增速,因为造船订单摆在那,除非造一半不要了。

从运费上来看,今年就已经反映了这个趋势。

上图是SCFI的趋势图,去年整体运价都比较高,虽然一直在下降,但全年平均运价并不低,今年一开始也大涨了一波,涨的原因我上次分析中远海控就讲过了。

但是这几个月运价指数一直都在下降,现在的水平已经比较低了,上个月下旬跌破了1600,现在已经到了1550左右了,而且还在连续下跌。

理论上四大巨头如果真心联合,是可以控制市场的,排名第一的马士基规模很大,去年营收555亿美元,而后面几家还在猛追运力。

比如排名第二的MSC去年新增了69万TEU运力,增速12.3%,中远海控就不用说了,上次讲过了。

现在行业分了几个阵营,马士基和赫伯罗特组成了“双子星联盟”,MSC一个人逍遥自在,NE、HMM、阳明海运合作的“Premier Alliance”实力也不小,中远海控是在海洋联盟,还有其他组织。

你看本来行业集中度就高,还分这么多阵营,还怎么坐下来聊聊天各自退一退?

都只会想着自己公司或者自己所在的阵营越来越强大,所以都使劲加船,未来至少5年都是这样,每年都会有不少新船交付。

比如今年新交付的,我大概估算至少超过800万标准箱。

任何生意的利润都由两个因素决定,一个是售价,一个是成本。

售价取决于行业竞争程度,海运的成本很大一部分是燃料。

海运价格已经是这个样子,还要希望燃料成本别涨了,石油价格的市场分歧也很大,大多数人不看好,我属于少数看好的人之一。

但是现在的世界格局,航运也有很大的不确定性,比如多出现几次红海那样的事情,整体航运里程量就起来了。

刚才讲的是行业层面的东西,下面讲讲中远海控自身的东西。

集装箱航运是中远海控的核心业务,2024年收入2260亿元,占总收入的96.6%,完成货运量2594万标准箱,同比增长10.12%。

而且公司航线网络很广,在全球145个国家和地区的629个港口都有停靠,经营了429条航线,重点是还在不断扩大延伸,尤其是区域新兴市场拓展做得很不错。

然后从运力上来看,去年公司接收了12艘新船,总共23万 TEU运力,主要部署在欧美主干航线和拉美新兴市场。

在中美航线市场,中远海控在跨太平洋航线的运力占比大概是13%,排第三,在美西航线运力份额高达,19%,明显领先于第二名阳明海运的12.3%,在美东航线运力占比13.3%,排第三。

所以统计来看,美洲航线收入占公司总营收的30%,是最大的收入来源。

港口业务是中远海控的第二大业务板块,去年完成总吞吐量14403万标准箱,同比增长6%,实现收入108亿,增长了4%。

虽然港口贡献的收入不算很大,但是毛利率高达31%,比集装箱航运业务高。

中远海控在全球运营了36个码头,目前的区域重点在环渤海湾,吞吐量占比接近35%,然后加上珠三角和长三角,所以目前的大本营还是国内码头。

至于长和那43个港口,这东西敏感而且也还不确定,就先不讲了。

不过未来的主要发力方向,肯定是国外,比如正在建设的秘鲁钱凯码头,还签署了收购埃及苏科纳码头。

在希腊比雷埃夫斯港有35%的股权,这可是连接欧亚非的重要枢纽。

还有阿布扎比码头开港以来累计吞吐量近600万TEU,已经连续三年增幅超过30%,不过国外码头的发展肯定是一个比较慢的过程。

其他业绩表现上次详细讲过,就不重复了,最后提一下回报股东方面,去年派发现金红利大概占净利润的50%。

然后按照公司规划,未来三年现金红利总额占当年净利润的30% - 50%,我估计会尽量往50%上靠,公司账上有的是钱,就算行业低迷,也有钱分红。

所以如果抛开行业问题不说,享受中远海控的股息红利,肯定是没问题的,这也是所谓的“吃息佬”钟爱中远海控的原因。

但是如果希望海运价格大涨,让中远海控再发一波财,那就要希望某某海域打起来了。

你们觉得仅仅时隔两年,中远海控会不会创纪录的又大赚一两年?

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#头号创作者激励计划#