燕翔:创新高后的美股后市展望——美股焦点观察 燕翔股市今日行情 燕翔最新消息

燕翔、石琳(燕翔 系方正证券首席经济学家、中国首席经济学家论坛理事)

核心结论

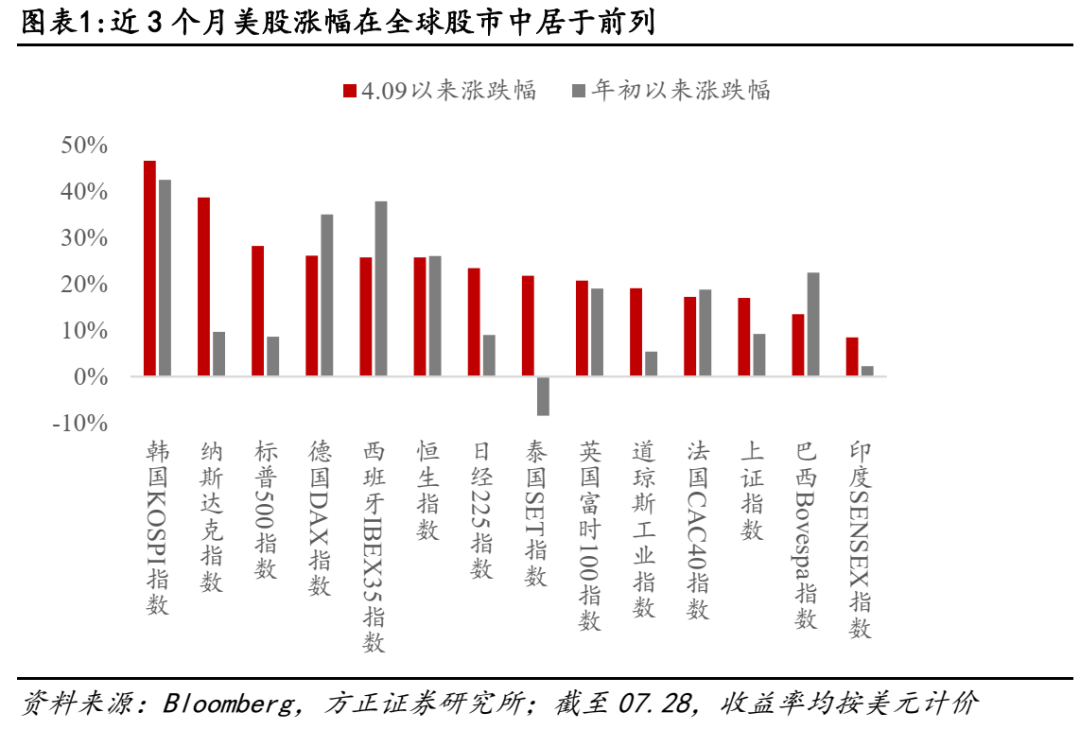

4月中旬以来美股大幅反弹:从4月9日到7月28日,纳斯达克指数、标普500指数、道琼斯工业指数涨幅分别为38.7%、28.2%、19.1%,其中纳指和标普500已创历史新高,在全球主要市场中纳指和标普500涨幅仅次于韩国KOSPI指数。

宏观风险下降+AI景气度延续,对美股带来提振:(1)关税风险下降,美国经济保持韧性:4月中旬开始特朗普政府逐步修正关税政策,且截至6月份美国经济数据尚可,呈现类金发女郎特征,对美股风险偏好带来提振;而高关税背后的再工业化对美国本土制造业带来利好,大美丽法案对美股企业盈利带来正反馈;(2)美股AI景气度延续,市场再度回归科技成长占优风格:25Q1美股中AI和医疗健康板块EPS增速领先。截至7月底,市场预期年内标普500EPS增速为9.8%,其中通讯服务(18.9%)、信息技术(18.0%)为代表的TMT板块增速领先。

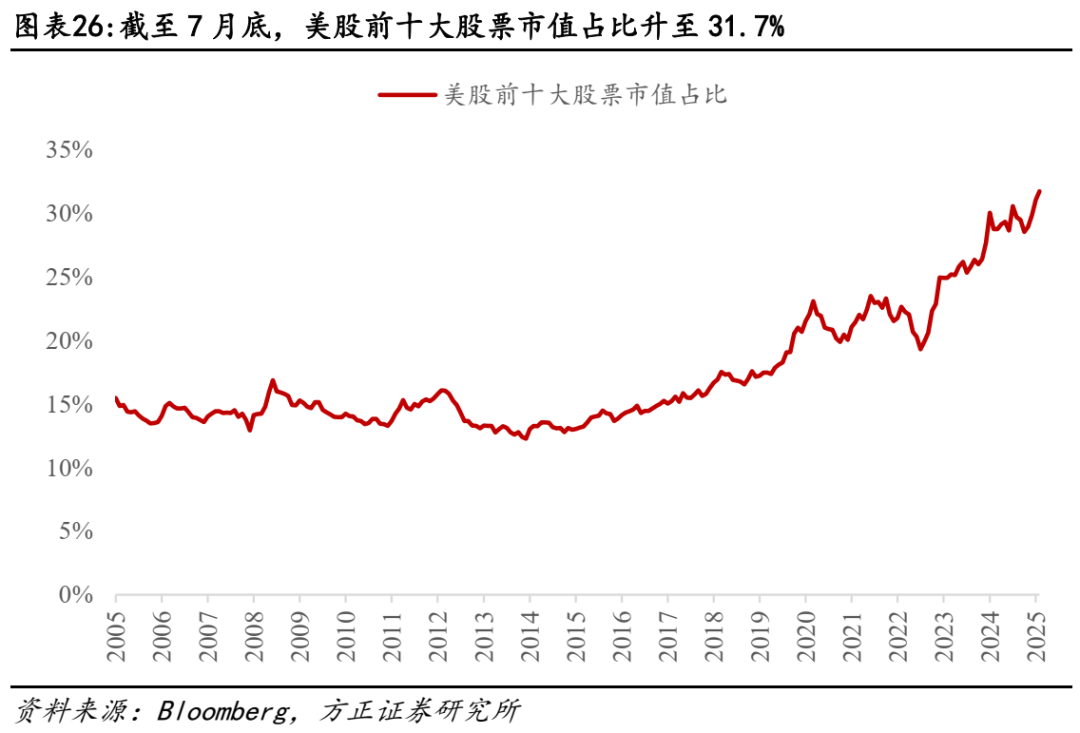

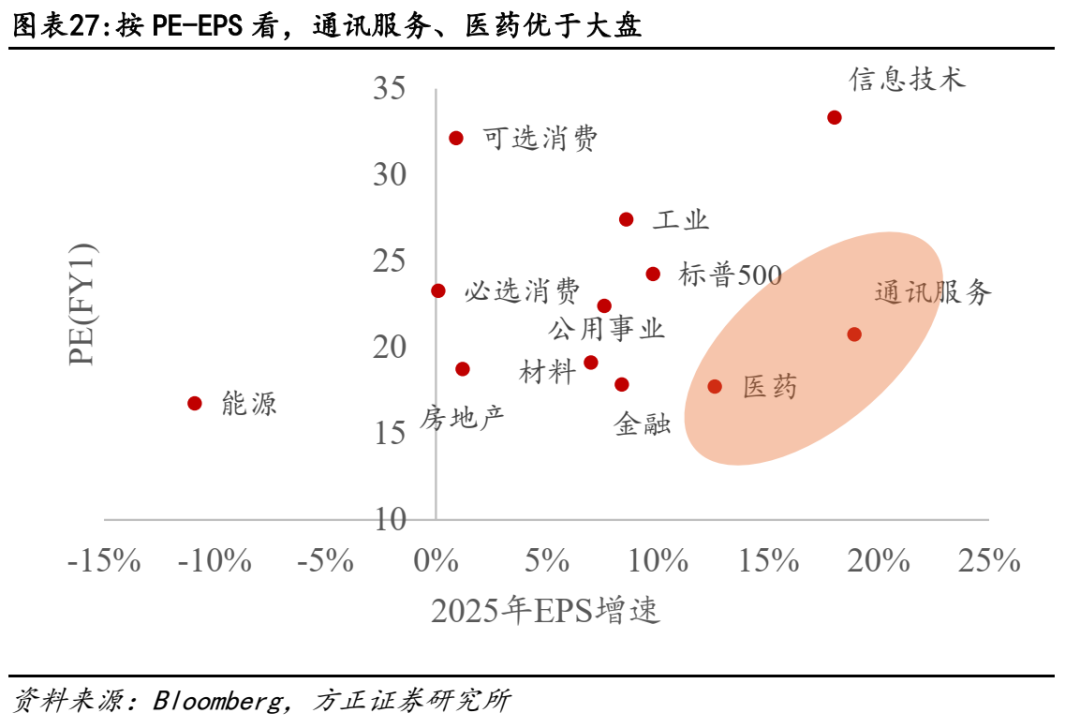

短期看美股逆风因素增多,板块轮动概率提升:(1)25H2美国经济温和下行,对美股带来压力:按市场预期,Q3、Q4美国GDP同比增速或分别为1.3%、1%,下半年经济下行压力将明显加大,一方面关税冲击在下半年逐步体现,另一方面高利率的抑制性逐步显现;(2)截至二季度美股盈利保持稳健,但下半年压力或边际提升:7月下旬以来美股公司二季报陆续发布,美股盈利维持稳健,Q2EPS增速维持在6.8%。市场对下半年美股盈利仍较为乐观,但在美国经济下行压力加大背景下,需警惕下修风险;(3)美股估值和市场集中度再度回至高位:估值层面,截至7月底,标普500的PE(FY1)再度回至24.3X,显著高于过去10年中位数(19.2X),标普500ERP从4月初的0.3%降至-0.8%,也远低于过去10年中位数(1.9%)。集中度层面,美股前十大公司市值占比为31.7%,处于2005年以来的最高值,市场广度再度下降;(4)通讯服务和医药性价比较高:短期看在估值偏高+集中度较高的背景下,美股继续上涨空间或相对有限,板块轮动的概率提升,从行业配置上通讯服务和医药或相对占优。

中长期维持对美股看好态度,其“盈利驱动+驱动宏观”特征并未发生本质改变,逢低买入仍是较优选择:(1)“盈利驱动”特征未受冲击:长期视角看,大部分时候美股收益主要由盈利增长贡献,也即盈利驱动。当下在AI景气度+美国经济韧性的推动下,市场对后续美股盈利端的相对强势仍较为乐观;(2)“驱动宏观”属性同样没有改变:美股市场的相对稳定性,很大程度上归因于其已成为美国居民的核心资产,“驱动宏观”属性强于“宏观驱动”属性,当美股市场经历大幅下跌后,美联储等政府部门通常积极干预,托底市场;(3)但需要适当降低美股预期收益:在估值和市场集中度相对偏高的背景下,需要适当降低美股预期收益,预计未来十年美股复合收益率在5.1%~8.3%区间。

报告正文

1、4月中旬以来美股大幅反弹

4月份以来海外权益市场的一大特征是美股大幅反弹,其中标普500和纳斯达克指数再创历史新高。在经历2月下旬至4月初的大幅回撤后,美股在4月中旬以来大幅反弹。从4月9日到7月28日,纳斯达克指数、标普500指数、道琼斯工业指数涨幅分别为38.7%、28.2%、19.1%,其中纳指和标普500已创历史新高,在全球主要市场中纳指和标普500涨幅仅次于韩国KOSPI指数。

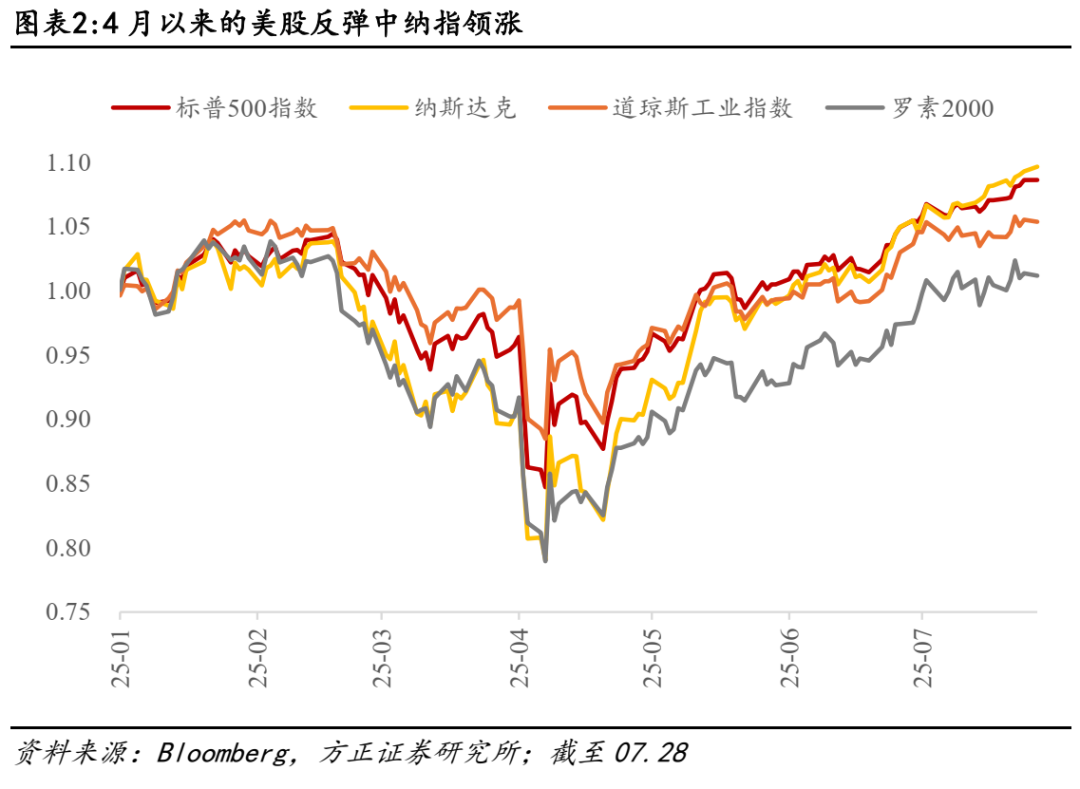

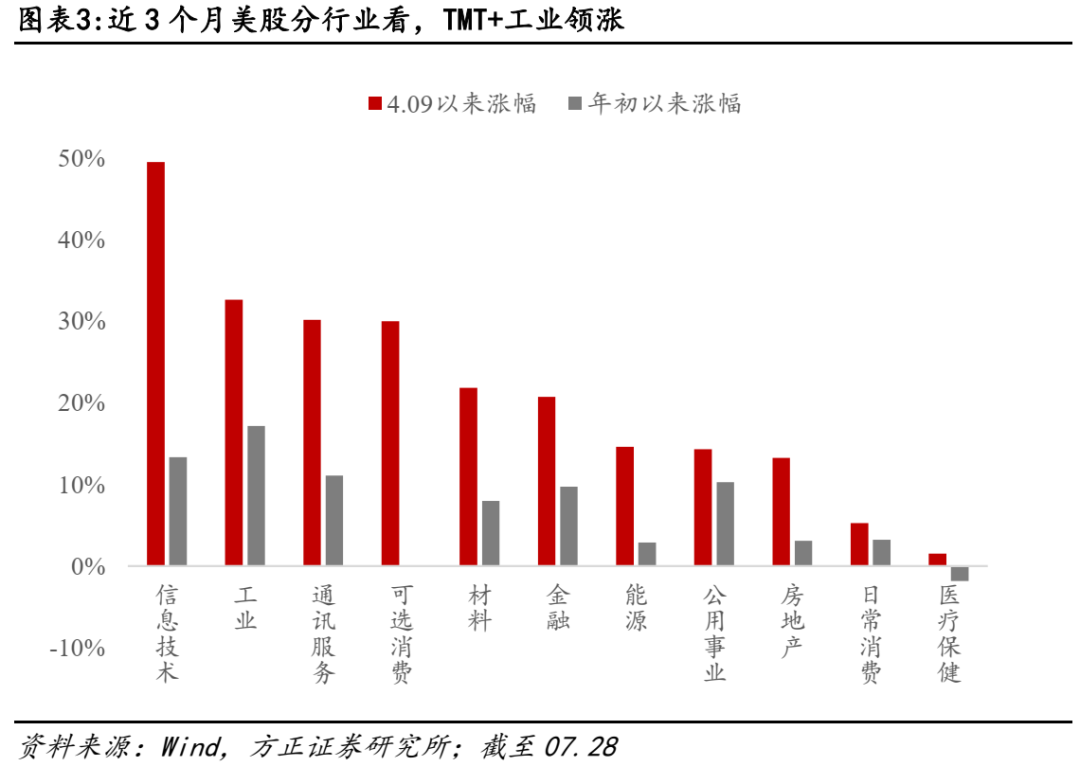

从美股结构看,近3个月反弹过程中,美股仍然延续本轮大跌前科技成长占优的风格,纳指涨幅领先主要指数,TMT+工业领先其他行业。从宽基指数视角看,近3个月(4月9日以来)的涨跌幅中,纳斯达克指数(38.7%)>标普500(28.2%)=罗素2000(28.2%)>道琼斯工业指数(19.1%),纳指领先主要指数。从行业视角看,标普500分行业中,近3个月涨幅中,信息技术(49.5%)、工业(32.6%)、通讯服务(30.2%)、可选消费(30.0%)涨幅居前,其中除工业外其余均属于美股TMT板块。

2、宏观风险下降+AI景气度延续,对美股带来提振

2.1 关税风险下降,美国经济保持韧性

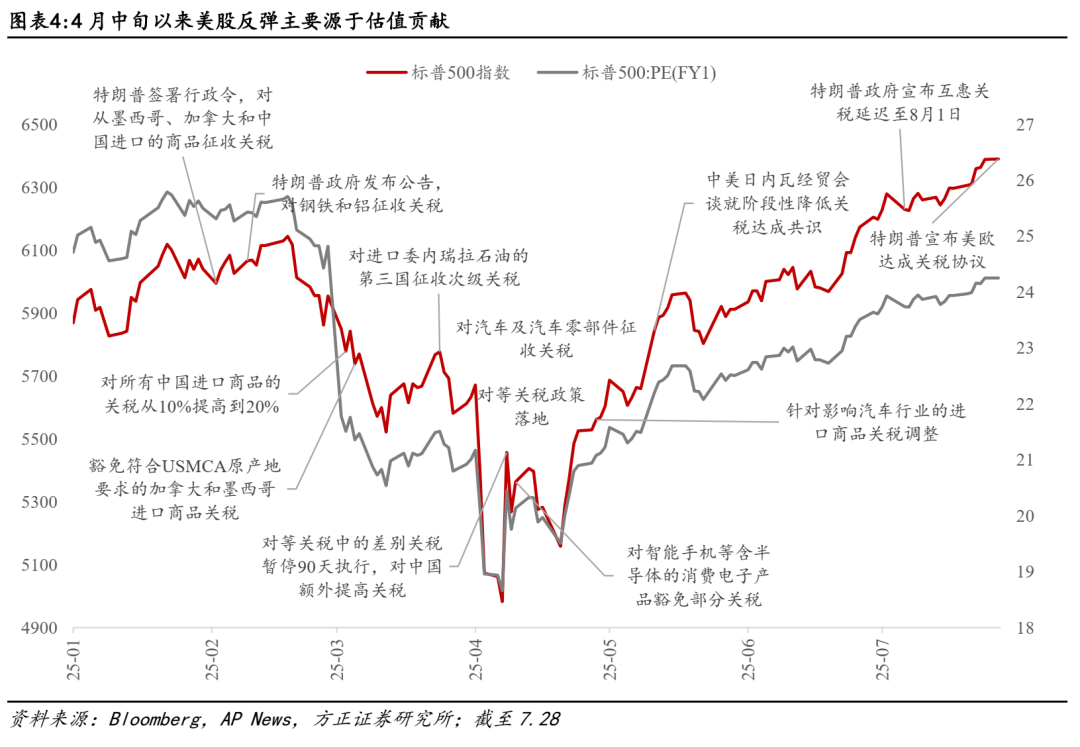

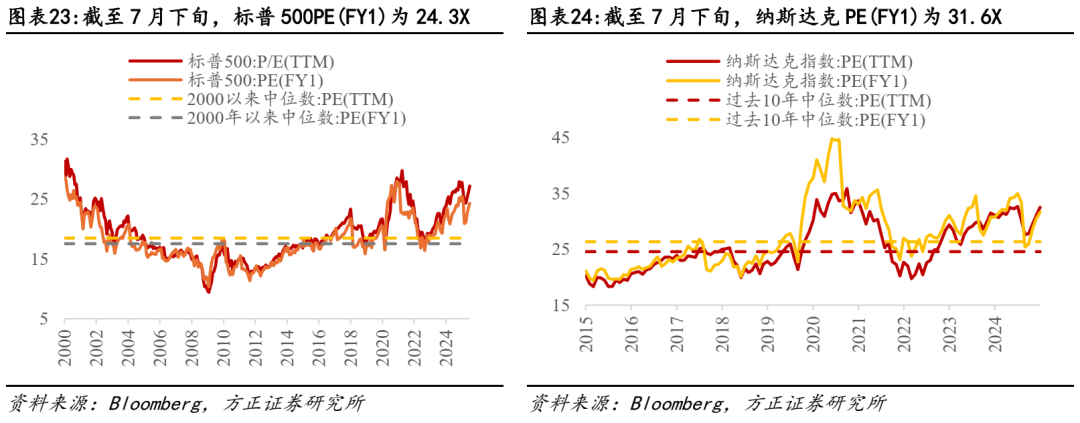

按估值和盈利拆分,4月中旬以来的美股反弹主要源于估值贡献,首要影响因素是宏观层面的关税风险大幅下降。2月至4月上旬,对美股在内的全球风险资产而言,关税是最重要宏观变量。随着2月特朗普率先对墨西哥、加拿大、中国等商品征收关税,并扩展至钢铁和铝、汽车及零部件等多个品类,到4月2日演变为超预期的对等关税。体现在美股市场上,美股估值端大幅走弱,标普500指数PE(FY1)从2月最高的25.7X降至4月8日最低点的18.7X,带动美股大幅回撤。而4月中旬开始特朗普政府逐步修正关税政策,例如4月9日将对等关税中的差别关税暂停90天执行,4月11日对智能手机等含半导体的消费电子产品豁免部分关税,4月29日针对影响汽车行业的进口商品关税调整,以及最新的5月12日中美日内瓦经贸会谈就阶段性降低关税达成共识。受此带动,4月中旬开始美股估值端大幅修复,到7月29日标普500的PE(FY1)再度回至24.3X,带动美股明显反弹。

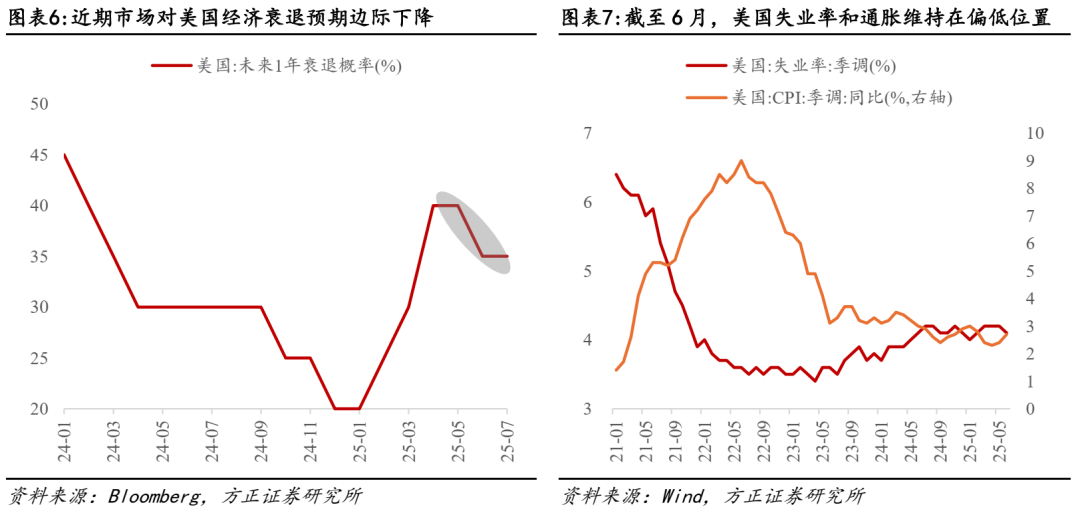

截至6月份美国经济数据尚可,呈现类金发女郎特征,对美股风险偏好同样带来提振。特朗普关税政策实施以来,市场对美国经济陷入滞胀的担忧提升。但截至6月份,失业率维持在4.1%附近,CPI同比维持在2.7%,尽管PMI等景气指标在走弱,但就业、通胀等硬数据仍相对稳健,意味着美国经济进入衰退的概率偏低,对美股市场风险偏好带来提振。

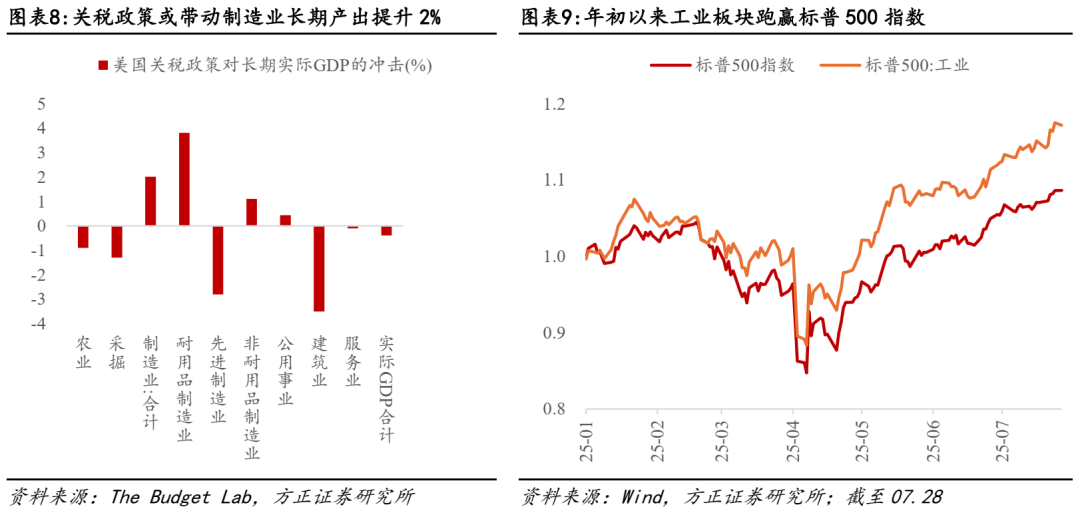

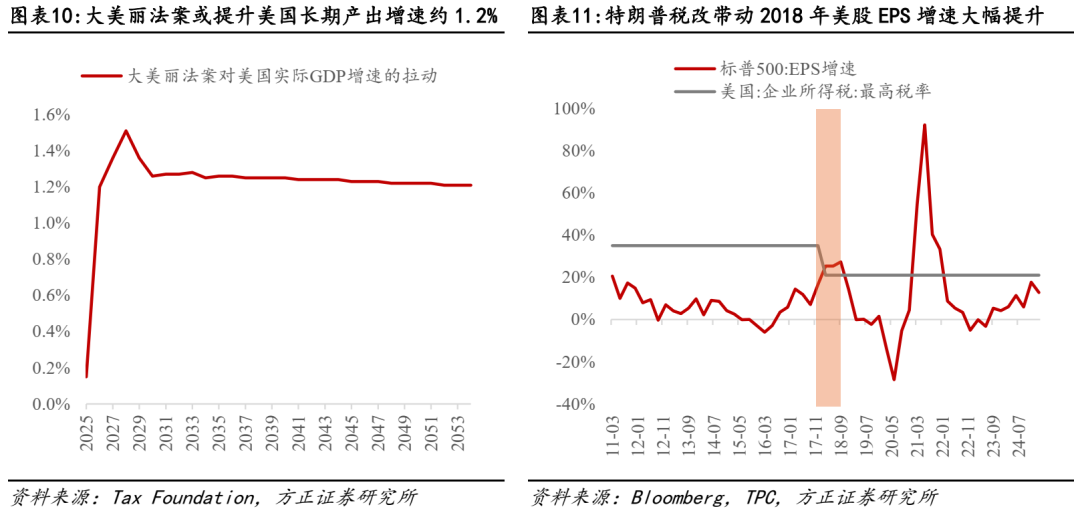

另一方面,特朗普新政对美国经济和股市并非完全的负向冲击,高关税背后的再工业化对美国本土制造业带来利好,大美丽法案对美股企业盈利带来提振:(1)关税方面,尽管关税使美国经济整体规模收缩,但总体利好本土制造业,在很大程度上能解释年初以来工业板块领跑美股。参照The Budget Lab测算, 截至7月9日的特朗普关税政策预计使得美国中长期实际GDP萎缩0.4%,但制造业提升2%,尤其是耐用品制造业(3.8%);(2)财政方面,《大美丽法案》在加剧美国债务问题同时,也为美国经济和美股盈利提供新的支撑。7月4日特朗普正式签署《大美丽法案》(One Big Beautiful Bill Act,OBBBA)使其成为法律。参照Tax Foundation的测算,OBBBA法案一方面加剧了美国的债务和赤字问题,未来十年内将赤字推高3.8万亿美元,动态债务与GDP之比将在大约35年内从162.3%增加到175.5%。但该法案同样对美国长期经济增长带来提振,2025年使实际GDP增长约0.2%,到2026年上升到1.2%,到2028年达到1.5%的峰值,然后下降并稳定在1.2%的长期GDP增长。参考2017-2018年的特朗普税改经验,2018年税改法案落地后,美股EPS增速大幅提升。本轮减税幅度不及2017-2018年,但减税+放松监管对美股企业端同样构成利好。

2.2 AI景气度延续,科技成长再度占优

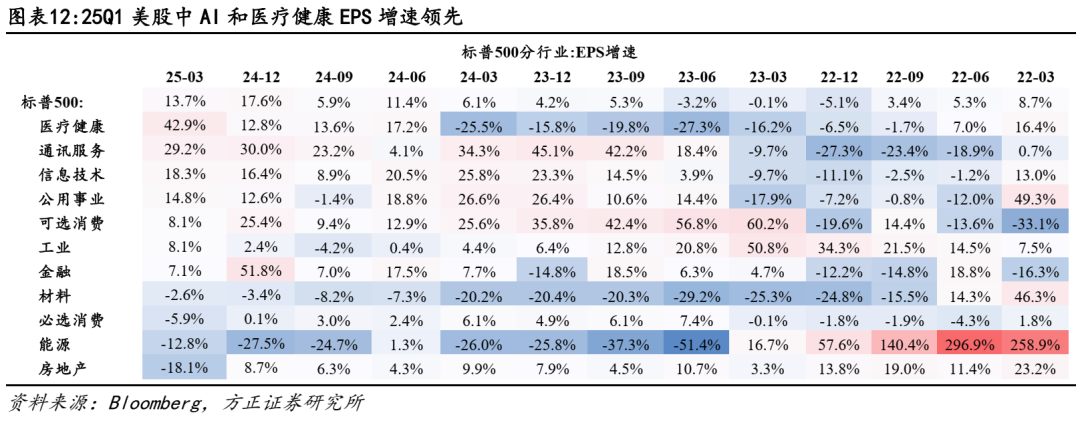

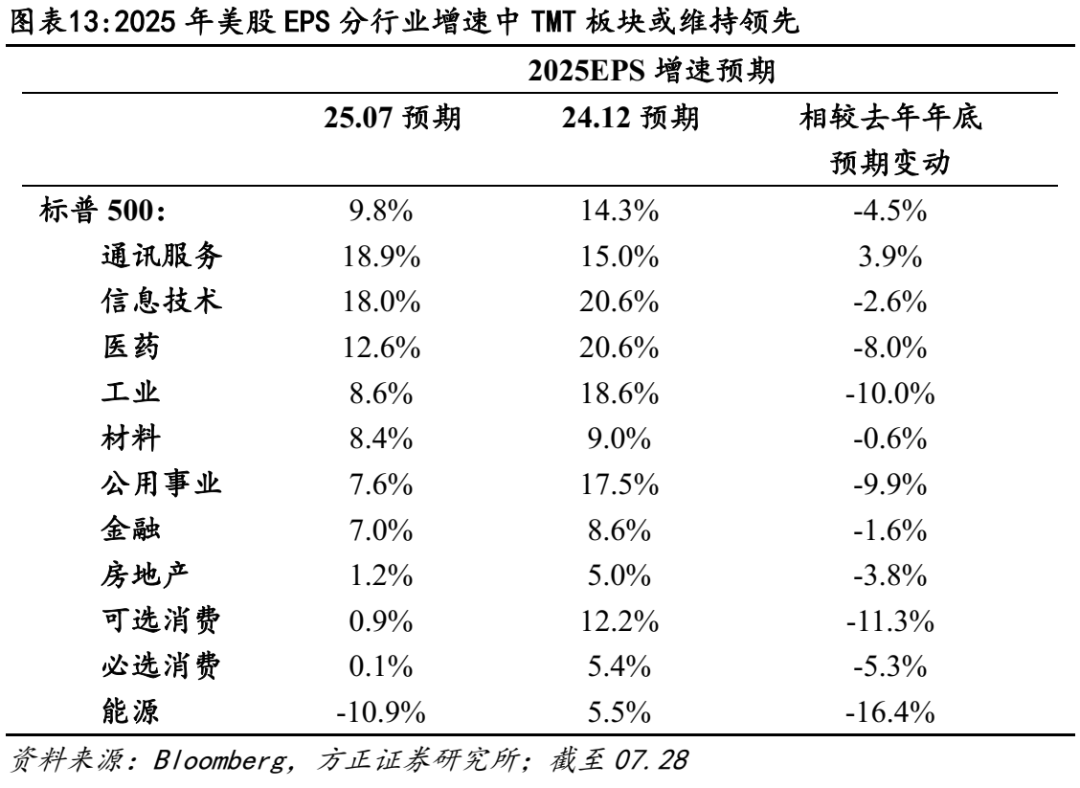

在宏观风险边际下降的同时,美股AI景气度延续,市场再度回归科技成长占优风格。一方面,从截至25Q1的财报数据看,美股中AI和医疗健康板块EPS增速领先。按增速排序,医疗健康(42.9%)、通讯服务(29.2%)、信息技术(18.3%)、公用事业(14.8%)、可选消费(8.1%)领先,其中亚马逊、苹果等科技巨头均在可选消费行业口径中,因此美股可选消费很大程度也是AI产业的一部分。而房地产(-18.1%)、能源(-12.8%)、必选消费(-5.9%)等板块相对靠后。另一方面,考虑最新的市场预期,截至7月28日,市场预期年内标普500EPS增速为9.8%,其中通讯服务(18.9%)、信息技术(18.0%)为代表的TMT板块增速领先,且受关税影响相对较小,也即美股市场中AI景气度仍在延续,在4月份以来宏观风险边际下降的背景下,市场再度回归科技成长占优风格。

3、短期逆风因素增多,板块轮动概率提升

3.1 25H2美国经济温和下行,对美股带来压力

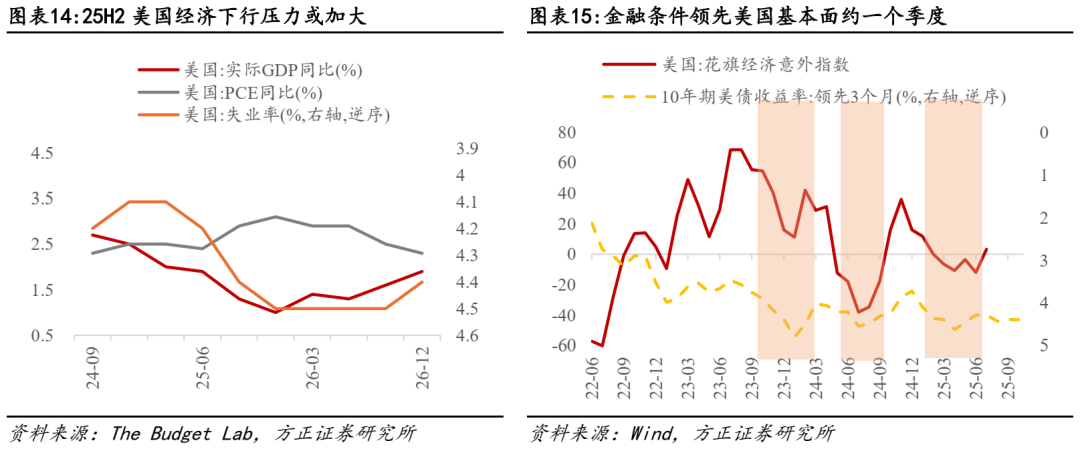

往后看,25H2美国经济仍处于温和下行态势,高利率+关税因素对经济的负向冲击逐步体现,对美股基本面或构成一定压力。25Q1-Q2美国实际GDP增速维持在2%,按市场预期,Q3、Q4GDP同比增速或分别为1.3%、1%,下半年经济下行压力将明显加大,一方面源于关税冲击在下半年逐步体现,另一方面年初以来利率总体维持高位,带动金融条件收紧,对美国经济带来抑制。

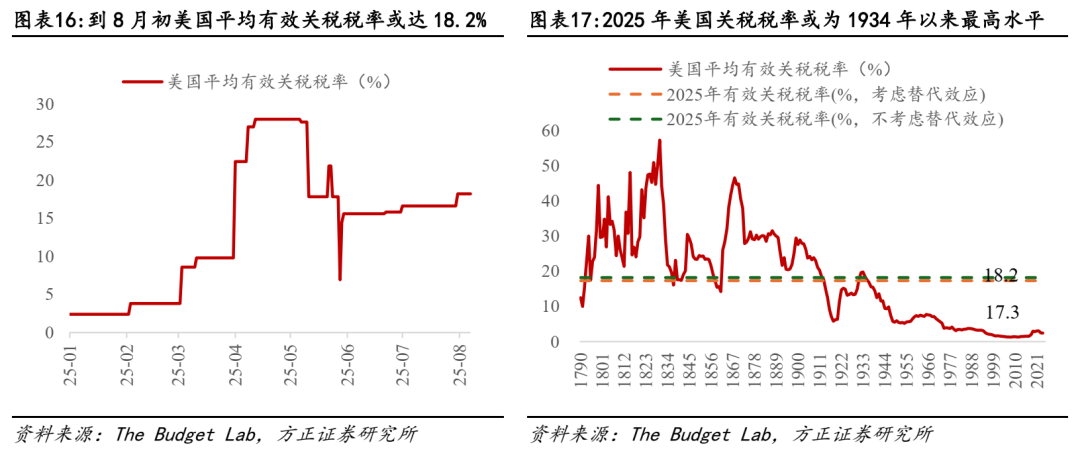

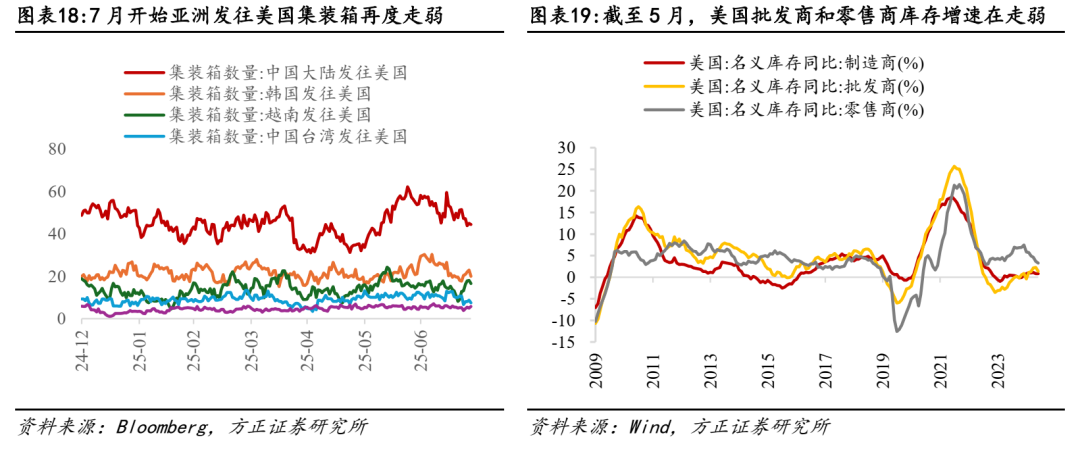

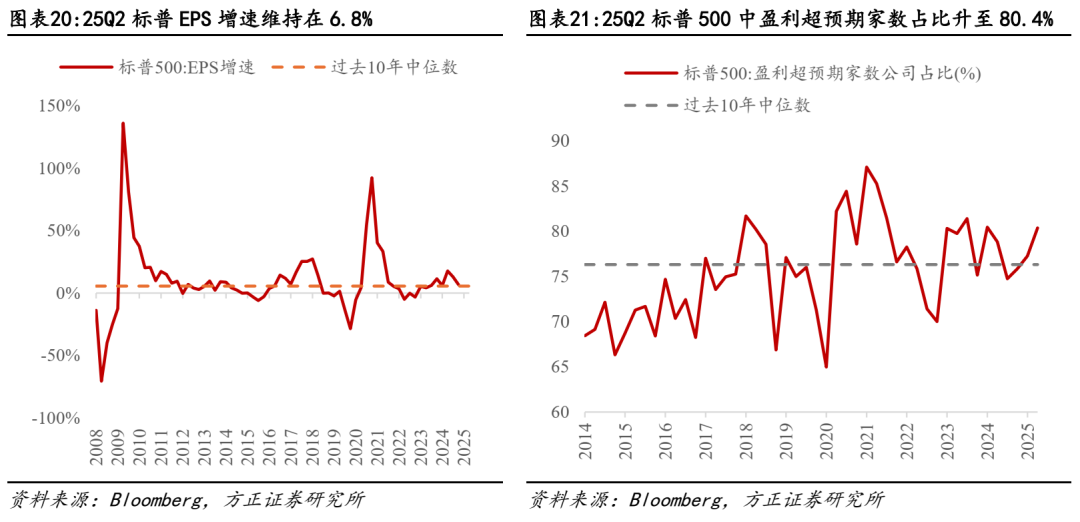

关税的政策风险相对可控,但对美国经济的拖累将逐步体现在数据层面。4月中旬以来随着特朗普政府持续调整关税政策,美国平均有效关税税率从4月最高的近28%降至7月底的16.6%,若考虑8月份生效关税,税率或提升至18.2%,整体看幅度较4月大幅下降。特朗普也在公开场合表示,美国对全球关税税率在15%-20%区间。近期特朗普政府宣布与日本、欧盟等多个经济体达成贸易协议,关税的政策风险在下降,但需要指出的是18.2%关税税率仍然为美国1934年以来最高水平。截至6月美国经济数据尚可,很大程度源于此前美国抢进口行为,库存能有效托底,但从7月开始,中国、韩国在内的亚洲经济体发往美国集装箱数量大幅下降,高关税冲击已经较为明显体现。5月开始美国库增速明显下行,意味着后续库存项大概率走弱,关税冲击对美国经济的拖累或逐步体现。

3.2 25H1美股盈利保持稳健,H2压力或边际提升

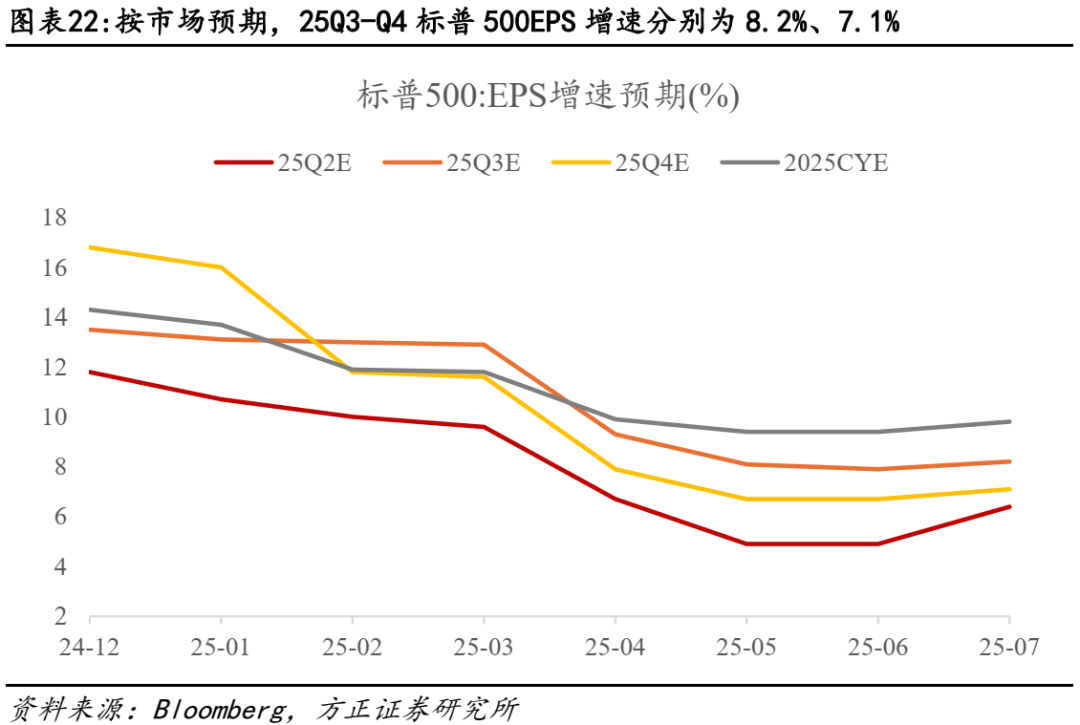

7月下旬以来美股公司二季报陆续发布,美股盈利维持稳健,Q2EPS增速维持在6.8%。25Q1标普500EPS增速12.9%,保持高增,从截至7月底已公布的220余家公司二季报结果看,Q2EPS增速或维持在6.8%(已公布按财报实际值,未公布按市场一致预期,加总计算),仍高于过去10年中位数(5.6%)。而与市场预期相比,已公布二季报的公司盈利超预期占比达80.4%,同样高于过去10年中位数(76.3%)。

市场对下半年美股盈利仍较为乐观,但在美国经济下行压力加大背景下,需警惕下修风险。7月以来伴随关税政策风险缓和以及美国经济的相对韧性,市场对美股年内EPS增速预期明显上修,标普500EPS全年增速预期从9.4%上修至9.8%,对25Q2、25Q3、25Q4预期分别从4.9%、7.9%、6.7%上修至6.4%、8.2%、7.1%,对下半年美股盈利相对乐观。但考虑到25H2美国经济的温和下行压力,不排除后续再度下修的可能性。

3.3 美股估值和集中度再度回至高位

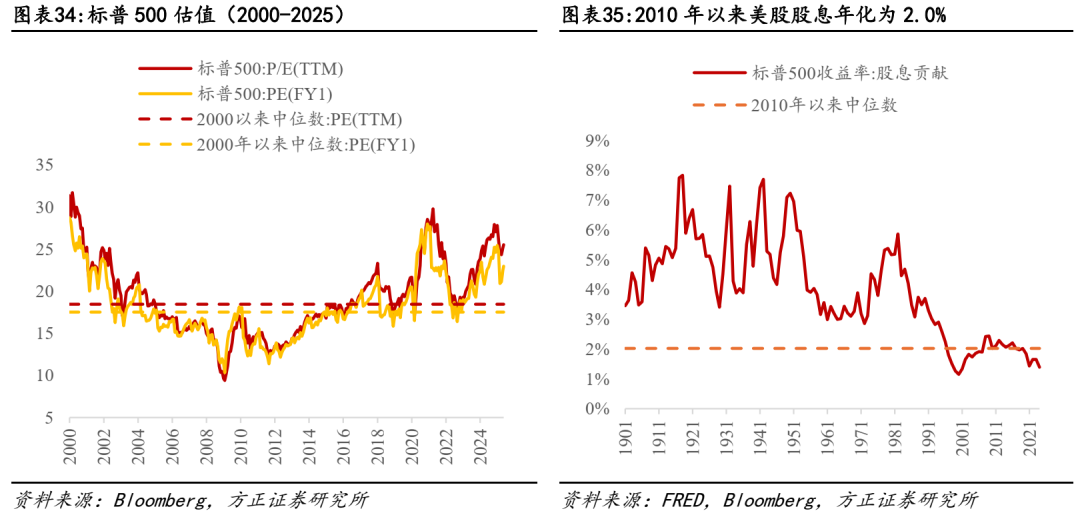

对于美股而言,大幅反弹后估值再度回至偏高水位。2月下旬以来随着特朗普关税政策发酵,标普500指数PE(FY1)从2月最高的25.6X降至4月8日最低点的18.6X,带动美股大幅回撤。而4月中旬开始特朗普政府逐步修正关税政策,带动美股估值端大幅修复,到7月29日标普500的PE(FY1)再度回至24.3X,显著高于过去10年中位数(19.3X)和2000年以来中位数(17.5X),很难说还处于便宜区间。而同期纳指PE(FY1)从3月底的25.4X回至7月底的31.6X,同样难言便宜。

从资产比价视角看,美股ERP仍处于较低位置,或对后续美股继续上涨构成一定制约。通过计算标普500ERP(股权风险溢价),随着4月中旬以来美股持续拔估值+美债利率在4.2%以上居高不下,美股ERP从4月初的0.3%降至-0.8%,也远低于过去10年中位数(1.9%)和过去5年中位数(1.4%)。较低的ERP水平,意味着美股资产的性价比状况相对一般,或对后续美股持续上涨构成一定制约。

对于美股而言,市场集中度再度创新高,很大程度反映以AI为代表的科技成长股维持高景气,但同样会导致市场脆弱度的提升。截至7月下旬,美股前十大公司市值占比为31.7%,处于2005年以来的最高值。从长周期视角看,2014H2以来美股集中度持续提升,2022年随着美联储开启加息,头部公司下跌幅度加大,使得集中度明显下降,但2023年开始再度提升,目前已创2005年以来的历史新高。

3.4 通讯服务和医药的性价比较高

短期看在估值偏高+集中度较高的背景下,美股继续上涨空间或相对有限,板块轮动的概率提升,从行业配置上通讯服务和医药或相对占优。从PE-EPS角度看,通讯服务、医药相较标普500而言,估值偏低但EPS预期增速较高,在标普500指数的11个子行业中相对占优。

4、中长期维持看好,逢低买入仍是较优选择

中长期视角看,维持对美股的看好态度,美股“盈利驱动+驱动宏观”的特征并未发生本质改变,逢低买入(Buy the dip)仍是较优选择。

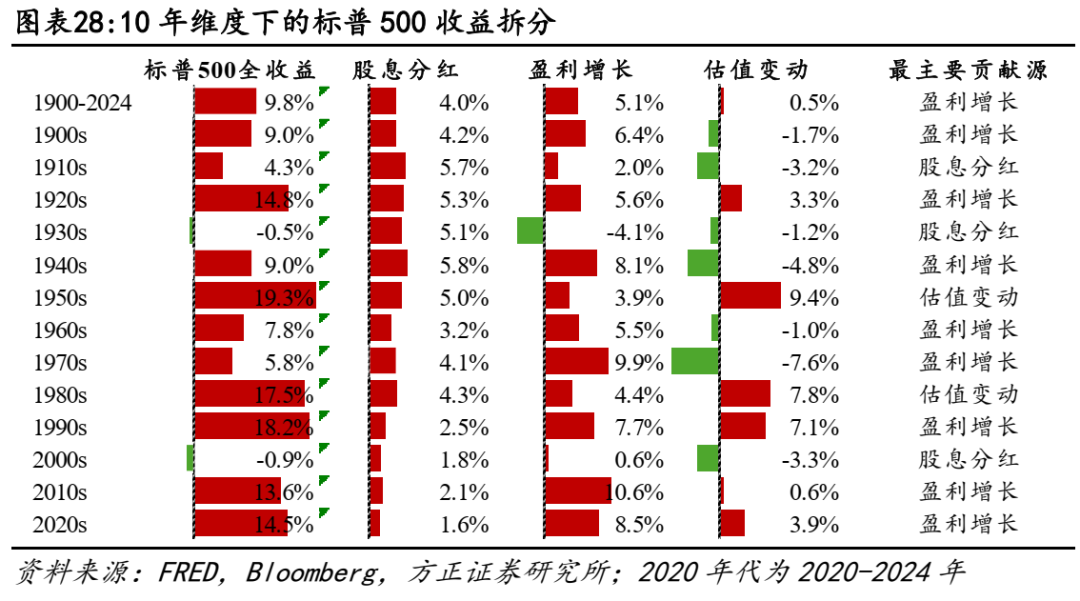

长期视角看,大部分时候美股收益主要由盈利增长贡献,也即盈利驱动。1900年以来,按10年维度划分的13个区间中,盈利增长在8个区间均是美股收益的最主要来源。尤其是2010年代和2020年代,美股盈利分别录得10.6%和8.5%的复合增长,而同期股息复合增长分别为2.1%、1.6%,相较20世纪边际减弱。而估值在美股收益中发挥关键作用,要追溯到20世纪80-90年代。对1900-2024年的标普500收益进行拆分,其9.8%的复合收益中,盈利增长年化增长5.1%,股息增长4.0%,估值变动0.5%,也即超五成是盈利贡献,约四成是股息贡献,估值抬升的贡献相对有限。

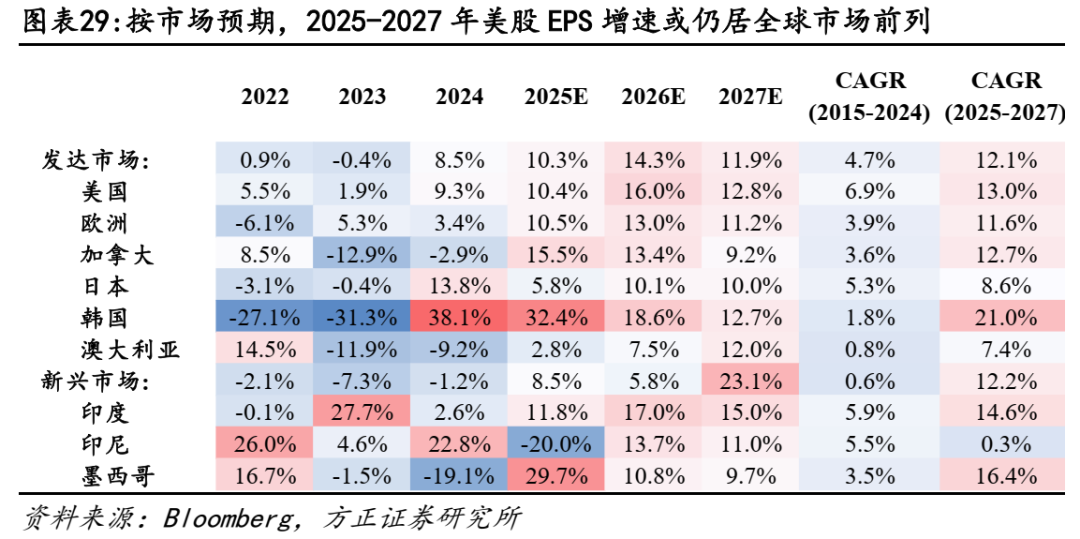

从当下视角看,AI景气度+美国经济韧性的推动下,市场对美股盈利端的相对强势仍较为乐观。2015-2024年,美股长牛尤其是相较欧洲市场的强势,源于其盈利端的优势,过去10年美股EPS复合增速6.9%,远高于其他主要市场。往后看,市场预期2025-2027年美股EPS增速为13%,在发达市场中仅次于韩国,保持相对领先地位,一方面源于AI景气度或有望延续,另一方面美国经济韧性较强,目前看不大可能走向衰退剧本。

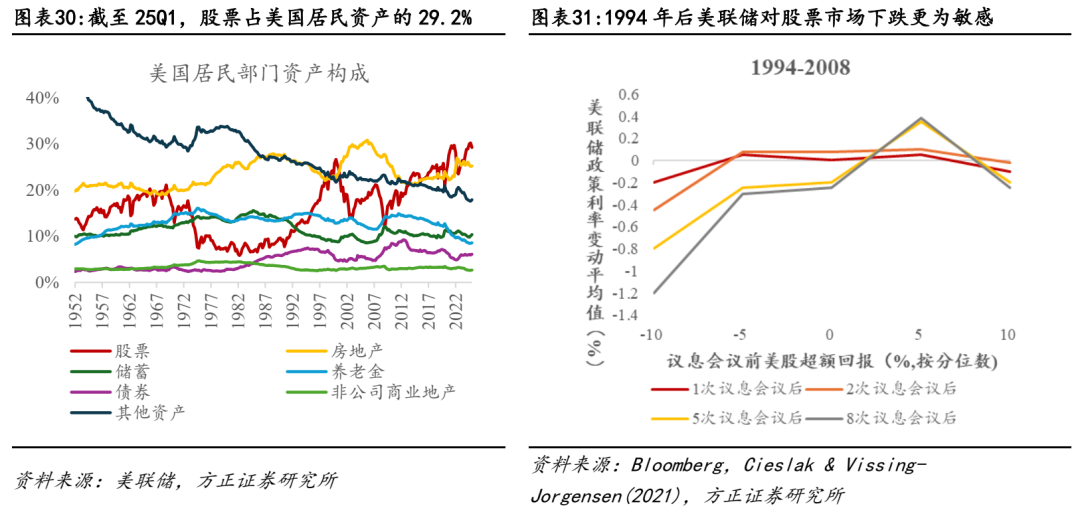

而美股市场的相对稳定性,也即“牛长熊短”的特征,很大程度上归因于其已成为美国居民的核心资产,“驱动宏观”属性强于“宏观驱动”属性,当美股市场经历大幅下跌后,美联储等政府部门通常积极干预,托底市场。美股已成为美国居民最重要资产构成,其财富效应对于稳住美国内需意义重大。按美联储的官方数据,截至25Q1,美国居民部门资产构成中美股居于首位(29.2%),其次为房地产(25.2%),两者相加超50%,远远领先储蓄(10.3%)、养老金(8.6%)等其他资产。而美股的财富效应对于美国内需尤其是消费意义重大。观察居民净资产增速,大致领先个人消费支出增速一个季度。参照Chodorow-Reich et al.,(2021)的学术研究,美国股票市场财富的增加会显著提高当地就业和工资水平,尤其是在非贸易行业,对边际消费倾向(MPC)的提升为3.2美分/年,也即股票市场财富每增加1美元,家庭消费将增加约3.2美分。在美股大跌时,美联储倾向于采取宽松货币政策以救市,Fed Put效应在美股市场上屡见不鲜。参考Cieslak等的研究,1982-1993年股票市场回报与美联储政策目标的变动之间的关系不显著,但1994年后议息会议前股票市场下跌越大,美联储政策利率下调的幅度越大,也即美联储对股票市场尤其是下跌情景下的股票市场更为敏感。

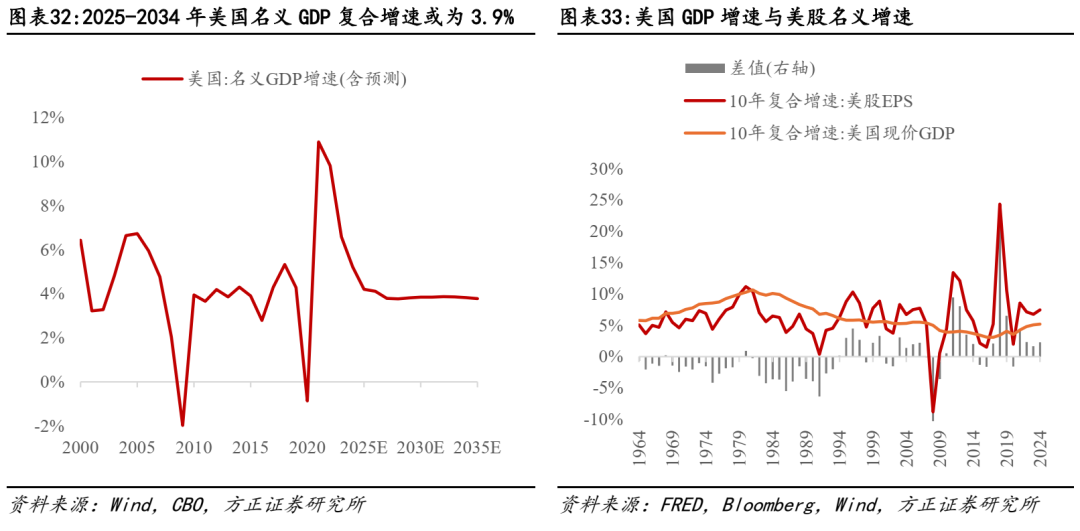

但从十年维度看,需要适当降低美股预期收益,预计未来十年美股复合收益率在5.1%~8.3%区间。根据我们此前在报告《美国百年大类资产:复盘与展望》中提出的,对美股企业盈利、市盈率估值变动、分红回报率分别进行估计,预计未来十年美股复合收益率或在5.1%~8.3%区间。预测美股长期收益较为复杂,但可参考股指收益的三因素拆解模型:(1+全收益指数收益率)=(1+企业盈利增速)*(1+市盈率估值变动)*(1+分红回购回报率):(1)盈利年化增长预计为6.2%:企业盈利可用名义GDP增速和EPS增速的关系近似计算。1990年以来,美股盈利增速整体高于名义GDP增速。2010年以来EPS增速与名义GDP增速的差值的中位数为2.3%。另一方面,对未来GDP的名义测算,可采纳美国国会预算办公室(CBO)口径,根据其2025年1月的最新预测,2025-2034年美国名义GDP复合增速预期为3.9%。我们按照3.9%的名义增速作为锚,以2010年以来EPS与GDP增速差的中位数2.3%作为基准,得出2025-2034年美股EPS复合增速为6.1%;(2)估值年化增长预计为-3%~0%:影响“估值变化”因素较为复杂,从宏观上来说主要包括利率水平、市场整体风险偏好、产业结构等。我们假设,后续10年间美股估值回归历史中枢。从数据看,2000年以来标普500滚动市盈率(PE_TTM)中位数为18.5X,2010年以来的中位数为18.8X。假定后续美股估值回至2010年以来中枢水平,从6月中旬的25.5X回归18.8X,年均复合增长-3%。但另一方面,美联储整体处于降息周期+美股科技驱动的行情特征或未结束,也可按估值不变进行估计,则后续估值年化增长在-3%和0%之间;(3)股息年化增长预计为2.0%:近二十年来美股股息增长相对稳定,2010年以来美股股息年化增长中位数为2.0%。假定后续美股股息增长仍相对稳定,按2010年以来的中位数2.0%取值。