董忠云:震荡调整是为了更稳步的突破 董忠云中航证券 董忠云

董忠云、刘庆东、庞晨、王警仪、杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事)

摘要

本周沪指最高达到3636.17点,距去年10月8日最高点3674.40点仅不到40点。但后半周沪指连续两日调整后,本周沪指未能站稳3600点,并终结此前周K线五连阳。前高位置下方调整或是因为,一方面去年10月8日A股成交额创下3.48亿历史天量,存在一定压力。另一方面,6月底A股三连阳后,杠杆资金快速涌入,融资余额连续创近十年新高,带动市场整体风险偏好持续提升,而近日7月政治局会议、中美第三次经贸会谈并无超预期增量内容,在7月PMI有所回落的情况下,部分资金在前高前选择落袋为安。

但我们认为,短期资金行为不改变中期牛市趋势,7月政治局会议虽在政策力度上无超预期内容,但政策方向仍按照既定方向推进,前高前调整或是为了未来更稳的突破。

政治局7月30日召开会议,会议有望巩固资本市场回稳向好势头,下半年增量政策或将择机出台。会议高度肯定了上半年经济运行情况,认为今年以来“主要经济指标表现良好”、“我国经济展现强大活力和韧性,删除“外部冲击影响加大”。与之对应,会议对宏观政策要求调整为“持续发力、适时加力”,预计下半年宏观政策既要保持既有政策的连续性和持续发力,同时为后续形势变化仍预留了政策空间,增量政策或将择机出台。

美国关税政策方面,当地时间7月28日至29日,中美在瑞典展开第三次经贸会谈,会谈决定双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。另一方面,美国确定多个贸易伙伴关税税率为10%至41%不等,但大部分新关税8月7日才会生效而非此前的8月1日,对各国或仍留有谈判空间。全球焦点回归至美国关税政策,资金风险偏好有所回落,8月1日全球主要股票指数多数下跌。

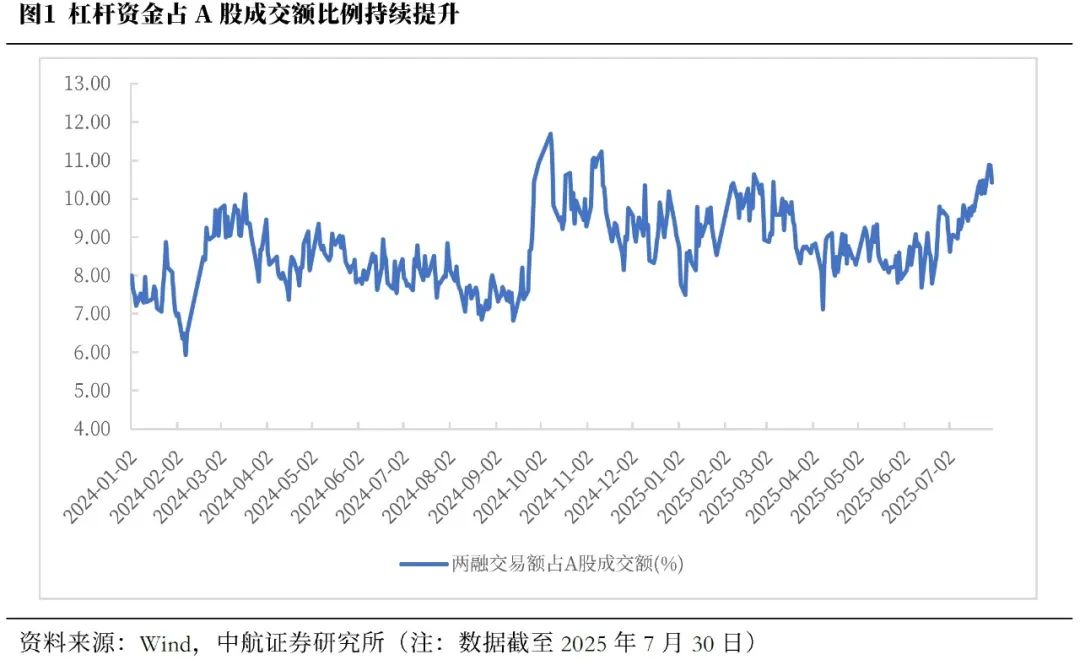

6月底沪指三连阳确认经济转型牛主升浪,杠杆资金持续快速流入A股,市场风险偏好快速提升, 融资余额创近十年来历史新高。6月底以来市场风险偏好快速提升推动市场风格发生显著变化,从此前市场共识的银行+微盘股的哑铃策略转向顺周期、核心资产和科技成长。

中期看,去年924以来剩余流动性已从底部明显抬升,为资本市场注入流动性,是本轮经济转型牛的基础。同时,货币政策以逐渐推动宽货币向宽信用传导,6月份M1-M2大幅提升助推A股市场情绪进一步改善。结构上,去年924以来发生了较明显的居民“存款搬家”行为,居民对于A股配置比例上升明显,扭转了此持续前多年的减配趋势。但当前居民对A股配置刚脱离底部区间,较历史水平仍具备较大配置潜力。

中航证券军工组认为,在市场对军工的“强预期”作用下,军工板块的估值水平已经较2024年底提升至一个新阶段。军工板块当前正处于一个向上空间广阔、向下有底的状态,短期急涨的子领域和个股或有波动风险,但结构性深度调整的可能性相对较低。

投资建议:

往后看,7月政治局会议对宏观政策要求“持续发力、适时加力”,为后续形势变化预留政策空间。A股在去年10月8日高点前开启调整,更多或因短期资金行为,不改变中期牛市趋势。后续仍存在“九三阅兵”以及四中全会等重要催化,关注国内反内卷政策推进情况和“十五五”规划政策线索。结构上关注人工智能、军工、资源品、创新药等主线调整后的投机机会。

本周市场回顾

根据同花顺数据,本周市场整体下跌,上证指数(-0.94%)、深证成指(-1.58%)、沪深300(-1.75%)、科创50(-1.65%)、创业板指(-0.74%)、中证500(-1.37%)、中证1000(-0.54%),均表现较弱。行业风格上,周期风格表现较弱,下跌2.28%。分行业来看,申万一级行业中医药生物、通信、传媒表现较强,分别上涨2.95%、2.54%、1.13%;煤炭、有色金属、房地产表现较弱,分别下跌4.67%、4.62%、3.43%。市场情绪方面,本周市场活跃度有所下降,日均成交金额为18096.34亿元,较上周减少390.63亿元。估值方面,A股整体市盈率为20.34倍,较上周下降1.97%。

正文

在此前沪指周K线五连阳后,本周沪指最高达到3636.17点,距去年10月8日最高点3674.40点仅不到40点。但后半周沪指连续两日调整后,本周沪指未能站稳3600点,并终结此前五连阳。前高前调整或是因为,一方面去年10月8日A股成交额创下3.48亿历史天量,存在一定压力。另一方面,6月底A股三连阳后,杠杆资金快速涌入,融资余额连续创近十年新高,带动市场整体风险偏好持续提升,而近日7月政治局会议、中美第三次经贸会谈并无超预期内容,7月PMI有所回落的情况下,部分资金在前高前选择落袋为安。

但我们认为,短期资金行为不改变中期牛市趋势,7月政治局会议虽在政策力度上无超预期内容,但政策方向仍按照既定方向推进,前高前调整或是为了未来更稳步的突破。

中共中央政治局7月30日召开会议,会议有望巩固资本市场回稳向好势头,下半年增量政策或将择机出台。中共中央政治局7月30日召开会议,决定今年10月在北京召开中国共产党第二十届中央委员会第四次全体会议,主要议程是,中共中央政治局向中央委员会报告工作,研究关于制定国民经济和社会发展第十五个五年规划的建议。会议分析研究当前经济形势,部署下半年经济工作。中共中央总书记习近平主持会议。

会议高度肯定了上半年经济运行情况,认为今年以来“主要经济指标表现良好”、“我国经济展现强大活力和韧性”。会议充分肯定的背后是上半年GDP同比增长5.3%,为全年实现GDP增速5%左右的目标打下良好基础。同时,近期中美多次举行会谈沟通,双方关系持续缓和,预计下半年中美关税政策仍将较为稳定,会议删除“外部冲击影响加大”。

与之对应,会议对宏观政策要求调整为“持续发力、适时加力”,预计下半年宏观政策既要保持既有政策的连续性和持续发力,同时为后续形势变化仍预留了政策空间,增量政策或将择机出台。会议延续了更加积极的财政政策和适度宽松的货币政策的基调不变。其中,货币政策未提“降准降息”,改为“促进社会综合融资成本下行”,这意味着下半年的重点不再是简单下调政策利率,而是打通“宽货币”到“宽信用”的传导堵点。

结构上,重要变化包括,一是扩内需方面,强调在保障改善民生中扩大消费需求,对“两重”的要求改成“高质量推动”。二是“反内卷”政策方面,会议在第六次财经委会议的基调上提出“依法依规治理企业无序竞争”,删去“低价”。三是地产方面,会议指出落实好中央城市工作会议精神,高质量开展城市更新,删除“持续巩固房地产市场稳定态势”。四是资本市场方面,会议在强调要“巩固资本市场回稳向好势头”的同时,也强调要“增强国内资本市场的吸引力和包容性”。

美国关税政策方面,当地时间7月28日至29日,中美在瑞典展开第三次经贸会谈,会谈决定双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。本次会议虽未释放更多增量信息,但关税缓和展期给予中美更多谈判时间,显示出双方通过沟通协商来解决问题的意愿较强。而另一方面,美国对除中国外的各国关税暂缓截止日8月1日在即,当地时间7月31日,特朗普确定多个贸易伙伴关税税率为10%至41%不等,但大部分新关税8月7日才会生效而非此前的8月1日,对各国或仍留有谈判空间。全球焦点回归至美国关税政策,资金风险偏好有所回落,8月1日全球主要股票指数多数下跌。

6月底沪指三连阳确认经济转型牛主升浪,杠杆资金持续快速流入A股,市场风险偏好快速提升, 融资余额创近十年来历史新高。近期融资交易显著活跃,两融交易额占A股成交额的比重快速上升,显示市场风险偏好提升。截至7月30日,融资余额已突破近十年高位,反映出杠杆资金对市场上涨具较强信心。

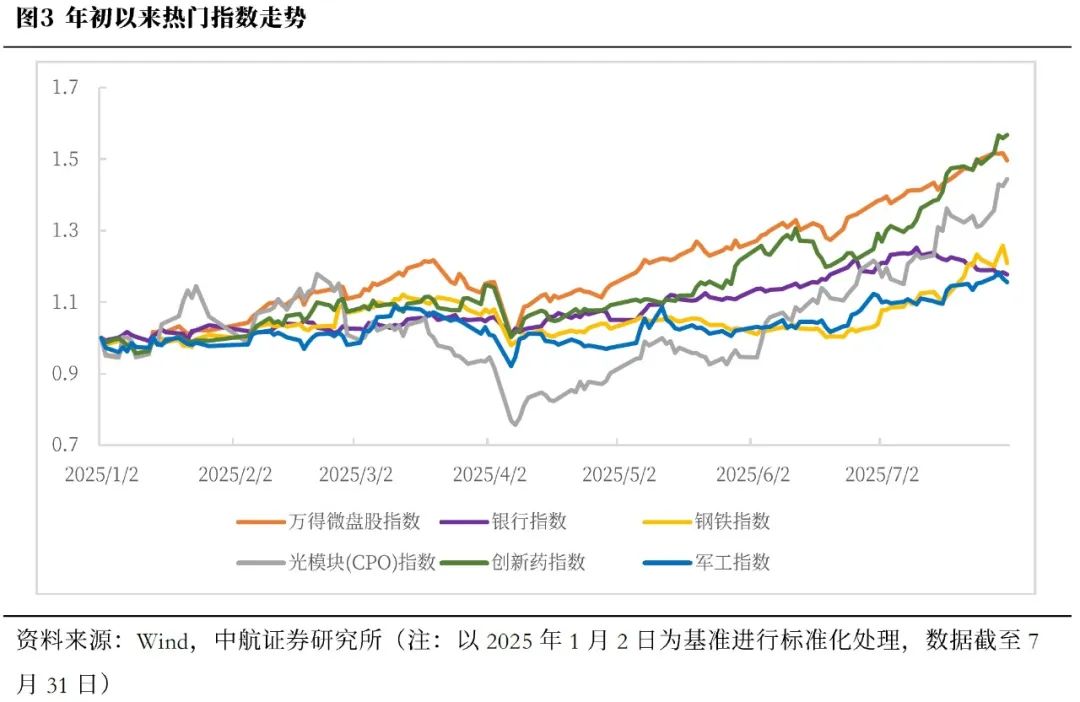

6月底以来市场风险偏好快速提升推动市场风格发生显著变化,从此前市场共识的银行+微盘股的哑铃策略转向顺周期、核心资产和科技成长。我们通过观察热门指数走势变化来判断市场风格的切换,6月底之前,微盘股、银行指数领涨市场,钢铁、军工指数则表现较弱,光模块为代表的成长板块在年初科技浪潮期间表现活跃,但随科技板块热度暂时退潮而回落。自6月底以来,市场风格出现明显变化,以银行为代表的前期表现持续活跃的红利板块回落,而以钢铁为代表的顺周期板和沪深300指数核心资产块开始走强。同时,成长风格再度活跃,光模块指数加速上攻。从相对收益来看更加明显,银行/钢铁、银行/沪深300的指数比值持续回落,顺周期和核心资产相对于红利板块的相对强势正显著提升,风格已由“两端布局”向“中枢集聚”转变。

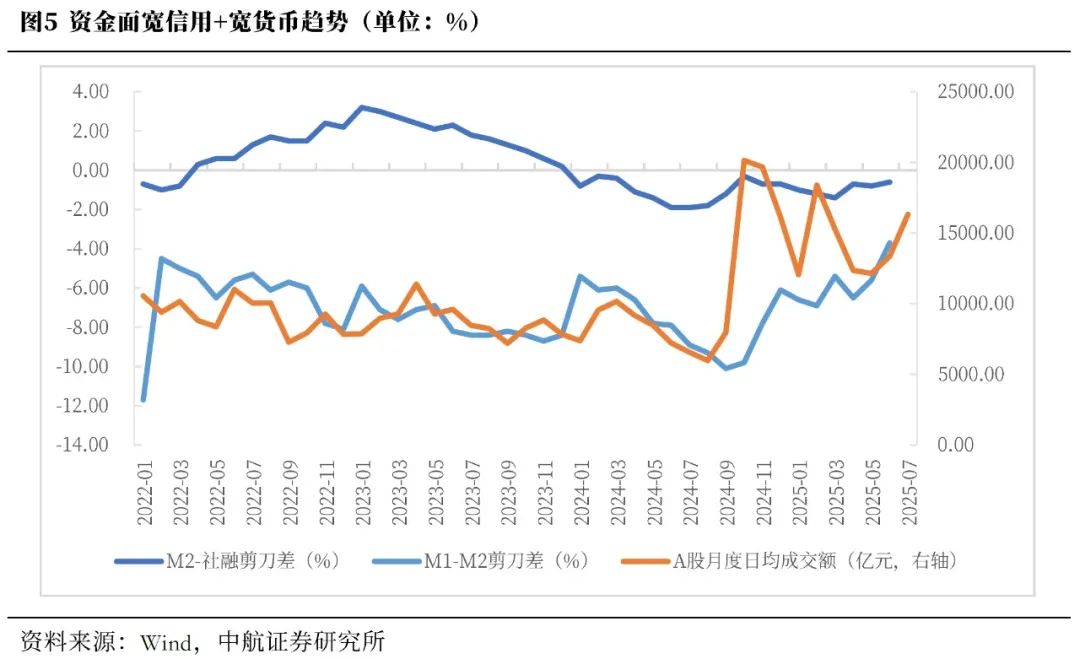

中期看,去年924以来剩余流动性已从底部明显抬升,为资本市场注入流动性,是本轮经济转型牛的基础。同时,货币政策已逐渐推动宽货币向宽信用传导,6月份M1-M2大幅提升助推A股市场情绪进一步改善。M2-社融剪刀差持续筑底后已有小幅回升态势,并较3月阶段性低点缩窄0.8pct,显示堆积在金融体系的剩余流动性上升。M1-M2剪刀差大幅收窄、上行趋势明显,已达2022年以来的最高点,并较2月阶段性低点缩窄3.20pcts,显示实体经济和市场主体经营活动活跃度在逐渐提升,资金活化程度不断提高。剩余流动性涌入资本市场,A股流动性与金融体系的剩余流动性共振,7月A股月度日均成交额达16336.00亿元,较6月增加2976.22亿元。伴随资金面转暖,权益市场情绪向好,7月区间换手率达91.71%,处于2022年以来92.85%百分位,投资者交易热情明显上升。

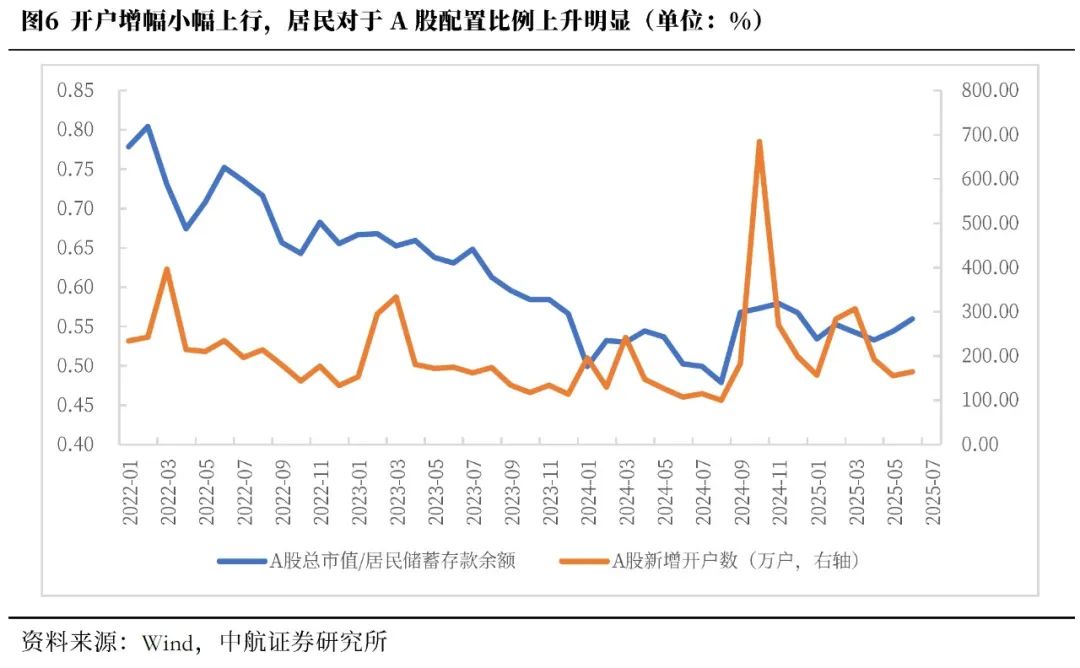

结构上,去年924以来发生了较明显的居民“存款搬家”行为,居民对于A股配置比例上升明显,扭转了此持续前多年的减配趋势。但当前居民对A股配置刚脱离底部区间,较历史水平仍具备较大配置潜力。上证A股6月新开户164.64万户,较5月155.56万户上升,但低于2月、3月和4月。以A股总市值与居民储蓄存款余额的比值衡量A股总市值水平,虽较历史水平有所回落,但已连续2个月上行,居民储蓄存款对于A股市值的流动性贡献或已脱离底部区间,上行空间仍然较大。

中航证券军工组认为,从基本面、资金面以及情绪面角度来看,2025年以来军工行业存在以下变化:

资金面上,被动增量资金大量流入。2025年以来,截至7月25日,军工领域(含低空经济、商业航天等大军工领域)的主题ETF规模由年初的297.33亿元增至533.92亿元,增幅超过78%。

基本面上,呈现出“弱现实,强预期”。尽管军工行业在2024年年报表现不佳,2025Q1也尚未展示出拐点,但“十四五”已经进入攻坚阶段,国务院宣布中国人民抗日战争暨世界反法西斯战争胜利80周年纪念活动将举行包括阅兵式在内的一系列重要活动,同时将展出新一代传统武器装备以及各类新型作战力量,也再次提升了市场对军工主赛道业绩修复以及新域新质领域“十五五”高速发展的预期。

情绪面上,地缘政治变化对军工板块估值的刺激在影响力度和时间长度上明显提升。

综合来看,在市场对军工的“强预期”作用下,军工板块的估值水平已经较2024年底提升至一个新阶段。我们判断,军工板块当前正处于一个向上空间广阔、向下有底的状态,短期急涨的子领域和个股或有波动风险,但结构性深度调整的可能性相对较低。

投资建议:

往后看,7月政治局会议对宏观政策要求“持续发力、适时加力”,为后续形势变化预留政策空间。A股在去年10月8日高点前开启调整,更多或因短期资金行为,不改变中期牛市趋势。后续仍存在“九三阅兵”以及四中全会等重要催化,关注国内反内卷政策推进情况和“十五五”规划政策线索。结构上关注人工智能、军工、资源品、创新药等主线调整后的投机机会。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。