美的格力撑起南特科技IPO路,3.5亿“对赌”倒计时! 缇庣殑鏍煎姏绌鸿皟 鏍煎姏缇庣殑

美的、格力贡献80%营收。

作者|虞灏

编辑|刘钦文

三伏天里,当空调“叮”地一声启动、凉意瞬间充满客厅时,鲜少有人会想起空调压缩机中指甲盖大小的合金活塞,正以每分钟数千次的频率往返运动,为整台空调持续“输血”。而就是这样一颗看似不起眼的零部件,背后却撑起了一家即将闯关北交所的公司——珠海市南特金属科技股份有限公司(以下简称“南特科技”)。

作为精密零部件供应商,南特科技大客户名单包括美的、格力、海立、松下等龙头厂商。如今,南特科技带着贡献近88%营收的大客户订单簿、以及“专精特新”制造标签,敲开资本市场的大门,计划在8月8日迎来北交所上会审议。

图源:北京证券交易所

然而监管的两轮问询,以及高客户集中度带来的潜在风险,都让南特科技的上市之旅充满悬念。其中最令投资者关注的,是一份“对赌协议”的时间“倒计时”——如果南特科技错失了2025年底前成功挂牌的最后窗口,其实控人或将面临超3.5亿元的巨额回购压力,这个数字,是南特科技2024年全年净利润9822万元的3.5倍。

01

实控人面临3.5亿回购压力,

“对赌期限”还剩4个月

据《招股书》披露,2022年,南特科技与星绮紫凤、星赋曙天、嘉兴际达、中兵国调等投资方签订了含有“对赌”条款的投资协议。核心条款明确,南特科技须在2024年年末之前提交上市申请,在2025年12月31日前完成上市,如未完成,其实控人蔡恒需按约定承担股份回购义务,涉及金额超过3.5亿元。

尽管南特科技表示,该等特殊投资条款已于签署之日中止/终止,不会对南特科技及其他股东产生影响。南特科技亦不作为该等特殊权利条款项下的责任方,不承担各项相关义务及责任,不涉及损害公司利益、影响公司经营的情形。

但如若未如期上市,协议项下由实际控制人作为责任或义务主体的条款将重新生效,实际控制人需对上述投资者履行回购等义务,南特科技亦存在股权结构变动的风险。

时间线的紧迫性,在南特科技的上市路径选择中也得以体现——2023年6月,南特科技与光大证券签署辅导协议,原计划冲击深交所主板;2024年11月,突然转向改为申报北交所;2024年12月30日,获北交所受理;2025年1月23日,收到首轮问询函;2025年6月,收到第二轮问询函;2025年8月8日将进入北交所上市委员会的首发审议会议。

其中,北交所受理时间恰好踩在投资方协议规定的最后期限,协议规定,公司须于2024年底前提交上市申请,而南特科技正好卡在12月30日获得了上市受理。

进入问询阶段后,南特科技进展一度放缓,北交所于2025年1月发出的首轮问询函,要求南特科技在20个工作日内回复,但答复期限被南特科技申请延长,直至4月29日才提交首轮问询的回复材料。此后南特科技于2025年7月23日对北交所的第二轮问询作出书面答复。

“对赌”协议也被北交所问询,要求南特科技结合该特殊投资条款的恢复条件,说明相关条款的合法合规性,以及一旦“对赌”触发时公司是否具备履约的回购能力。南特科技在回复中强调,该等附带业绩要求的投资条款及清理过程合法合规,除已披露的附条件条款外无其他未披露协议。同时,南特科技称实际控制人蔡恒具备相应的资金实力履行回购义务。

伴随问询回复的完成,南特科技的IPO进入最后冲刺阶段。如果一切顺利,南特科技有望在审议通过后启动发行上市,赶在年底前登陆北交所。

02

美的、格力贡献80%营收,

研发费用率低于同行

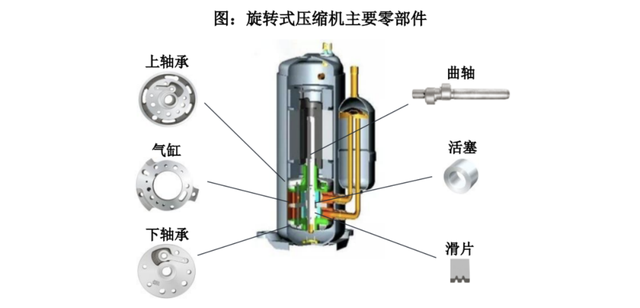

成立于2007年的南特科技,总部和主要生产基地位于珠海,产品主营空调压缩机零部件,通过铸造和机械加工,为下游客户提供包括气缸、轴承、活塞、曲轴等各类高精度零件、结构件,被广东省评为“专精特新”中小企业。

图源:《招股书》

《招股书》显示,南特科技近年来营收、净利润均稳步增长。2022年-2024年,营业收入分别为约8.34亿元、9.38亿元、10.31亿元。净利润分别为4664万元、8419万元和9822万元。

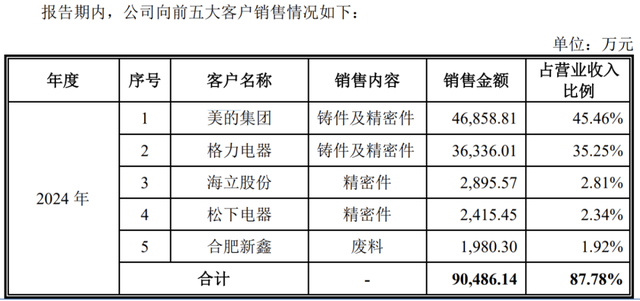

从营收表中不难看出,南特科技在财务方面具有明显的“大客户依赖”特征——据《招股书》,美的集团和格力电器长期稳居南特科技前两大客户。2024年,美的与格力合计贡献了南特科技80.71%的营业收入,若再加上后三大客户,南特科技近88%的销售集中于空调产业链头部企业。

根据产业在线数据测算,南特科技供应的压缩机零部件占美的、格力这两家企业的份额分别约为13%、30%。

图源:《招股书》

深度绑定行业龙头固然带来了订单稳定性,但过度依赖所产生的伴生影响也日益突出。南特科技也坦承:“如果出现主要客户因发展战略变更、经营状况不佳等因素导致对公司产品需求减少,或公司无法持续跟进客户新产品的迭代工作,或公司对新客户及产品新应用领域的开拓不及预期,将可能对公司的业务发展、业绩和盈利稳定性带来不利影响。”

图源:《招股书》

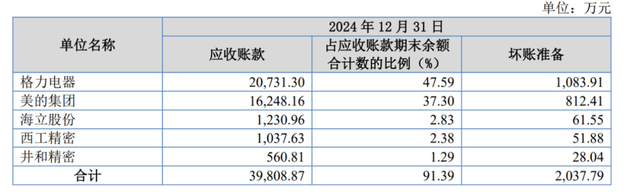

在应收账款层面,强客户依赖亦产生了影响。截至2024年12月31日,南特科技总应收账款余额为4.3亿元,占总资产的比例近31%,其中前五大客户中格力、美的、海立应收账款总额超3.8亿元,占期末总应收账款的88%。

据《招股书》,南特科技最近一期净现比仅0.73,且逐年走低,说明净利润含金量偏低。换言之,账面盈利相当一部分被应收款占用,并未转化为现金流。

受大客户影响较大的同时,空调市场本身具有周期波动特征。根据调研机构蝉魔方的统计报告,2024年中国家用空调全年生产1.77亿台,同比增长10.5%,国内总销量9089万台,同比下降1.8%,出口8163万台,同比增长30.9%,内外销市场趋势呈现出明显反差。

中国家用电器协会信息咨询部陈剑波曾表示:“国内空调行业内销出货量激增和零售量承压的对比十分明显。其中,空调线下零售在农村市场的动力明显不足,销量跌幅很大,新一级能效产品份额持续增长,新风空调市场规模有所收缩。”

图源:《招股书》

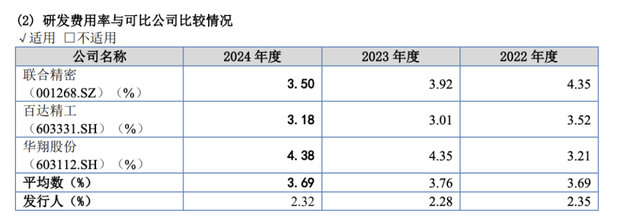

南特科技也在试图拓展新赛道,切入新能源汽车零部件等新领域以寻求增长。但新赛道的进入也必将带来更高的研发投入,据《招股书》,2024年南特科技研发费用为2390万元,占营业收入2.32%,研发人员占比也不到4%。

《招股书》显示,这样的研发费用率低于同行,同行平均为3.69%。

然而,作为空调产业链上的“隐形”供应商,南特科技既握有龙头客户资源和专业化优势,这使其既不缺订单也不乏故事。“对赌”协议的存在,为这场资本闯关增加了戏剧性的一面——上市成功与否,关系到企业能否摆脱资金链危机的潜在威胁。

可以预见,随着8月8日北交所审议临近,资本市场将密切注视南特科技的动向。如果成功登陆资本市场,南特科技需要用更出色的业绩来证明自身的投资价值;如果不幸折戟,“对赌”阴影下公司和投资人都将面临艰难的抉择。

究竟南特科技能否抓住最后的窗口期,一举跨越上市门槛,从而为自身赢得新生?评论区一起聊聊吧!