存款非银化趋势延续 信贷投放注重量价平衡 存款流向非银金融 非银存款回升趋势

8月政府债对社融支撑力度减弱,信贷需求仍待修复。个人消费贷、经营贷贴息落地有望带来零售信贷增长机遇。企业短贷明显改善,存款继续活化且非银化趋势延续,贷款投放更注重量价平衡,银行基本面积极因素持续积累。

本刊特约 文颐/文

根据中国人民银行公布的8月金融数据,截至8月末,社会融资规模余额同比增长8.8%(前值为9%),社融口径人民币贷款同比增长6.6%(前值为6.8%),金融机构口径人民币贷款同比增长6.8%(前值为6.9%)。M2与M1同比分别增长8.8%与6.%(前值为8.8%与5.6%)。

社融转为同比少增:8月新增社融2.57万亿元,同比少增4630亿元;截至8月末,社融存量同比增长8.81%,增速环比下降0.17个百分点。受发行减少与高基数的影响,政府债对社融的支撑减弱。人民币信贷仍少增,居民和企业部门有效信贷需求仍待修复。M1继续改善、M2保持平稳,存款搬家现象延续。

人民币贷款与政府债发行走弱导致社融少增:8月人民币贷款增加6233亿元,同比少增4178亿元。新增政府债1.37万亿元,同比少增2519亿元,预计受2024年同期高基数叠加2025年政府债靠前发力的影响,8月政府债发行规模为2.33万亿元,较2024年同期减少4875亿元。企业债增加1343亿元,同比少增360亿元。新增非金融企业境内股票融资457亿元,同比多增325亿元;新增表外融资2158亿元,同比多增998亿元,其中,未贴现银行承兑汇票增加1974亿元,同比多增1323亿元。

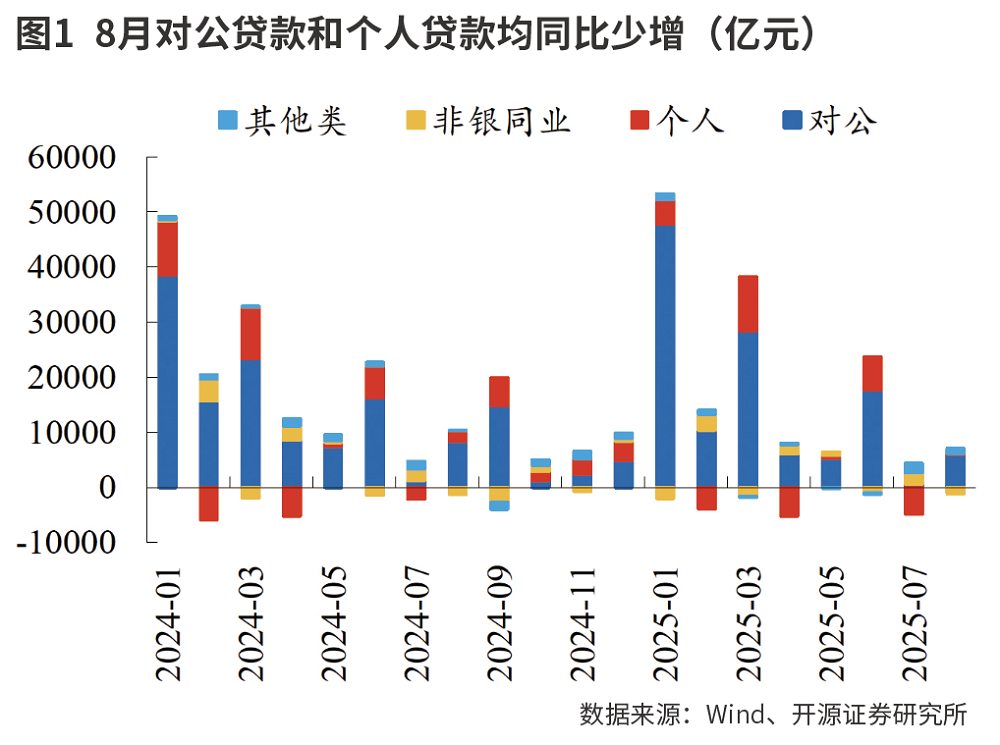

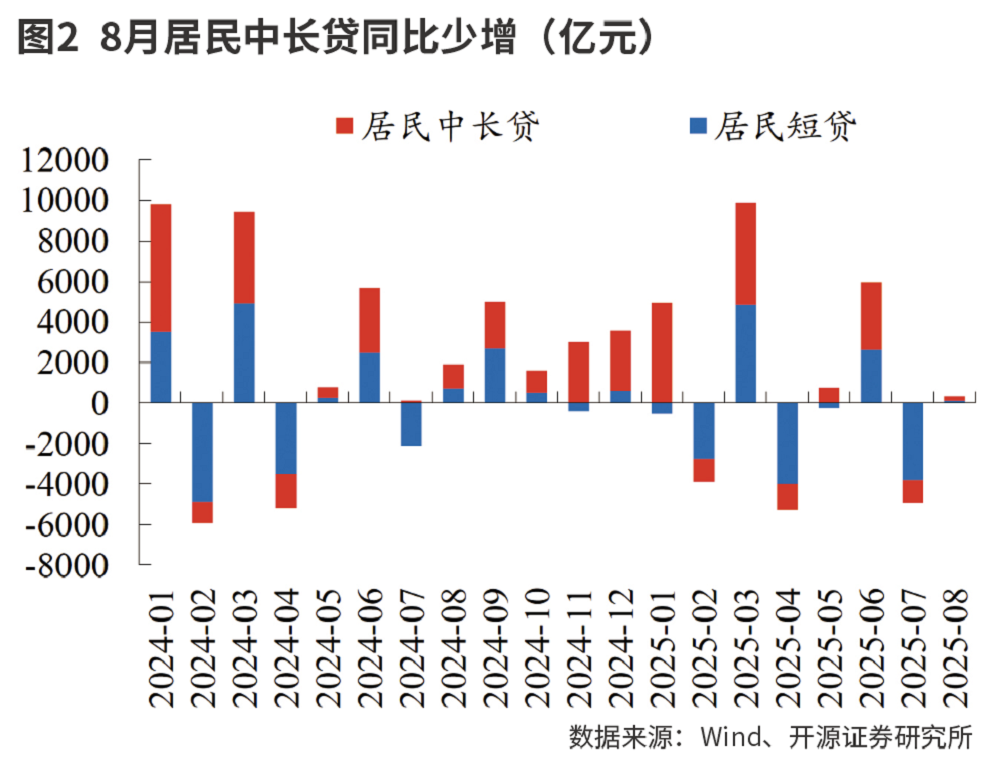

居民和企业部门信贷需求仍偏弱:截至8月末,金融机构人民币贷款余额同比增长6.8%,较上月下降0.1个百分点。8月单月,金融机构人民币贷款增加5900亿元,同比少增3100亿元。居民部门贷款增加303亿元,同比少增1597亿元;其中,短期贷款增加105亿元,同比少增611亿元,居民有效消费需求仍较弱;中长期贷款增加200亿元,同比少增1000亿元,预计8月房地产市场调整为主要影响因素,1-8月百强房企销售操盘金额同比下降13.1%,降幅扩大0.6个百分点。企业部门贷款增加5900亿元,同比少增2500亿元;其中,短期贷款增加700亿元,同比多增2600亿元,主要受2024年同期低基数影响;中长期贷款增加4700亿元,同比少增200亿元;票据融资增加531亿元,同比少增4920亿元。

资金活化与存款搬家延续:8月,M1和M2同比分别增加6%、8.8%,环比分别提升0.4个百分点、持平。M1-M2剪刀差为-2.8%,环比收窄0.4个百分点,资金活化趋势延续。截至8月末,金融机构人民币存款同比增长8.6%,增速环比下降0.1个百分点。8月单月,金融机构人民币存款增加2.06万亿元,同比少增1600亿元;其中,居民存款增加1100亿元,同比少增6000亿元;企业存款增加2997亿元,同比少增503亿元;财政存款增加1900亿元,同比少增3687亿元。非银存款增加1.18万亿元,同比多增5500亿元,预计主要来自居民存款搬家,8月资本市场持续活跃,上证指数上涨7.97%,全市场成交额环比增加22.11%,同时,8月末理财产品存续规模环比继续增长0.12%。

政府债支撑力度减弱

企业短贷明显改善,居民信贷需求依然承压。8月社融口径人民币贷款增加6233亿元,同比少增4178亿元。在近年需求放缓的背景下,月度信贷波动明显增加,旺季更旺、淡季更淡的特征较为明显。8月介于淡季和旺季之间,同比来看,新增信贷仍弱于季节性。评估信贷力度时宜综合存量数据(可以反映年内累计增量,较单月数据更全面)来衡量。

截至8月末,金融机构人民币贷款与社融口径人民币贷款增速分别为6.8%与6.6%,符合7%的目标(预期GDP增速5%+目标通胀水平2%),仍明显快于名义GDP的增速。从结构上看,企业中长期贷款增加4700亿元,同比少增200亿元;企业短期贷款增加700亿元,同比多增2600亿元,或是受到制造业景气度边际回暖、服务业经营贷贴息政策落地以及企业短期融资需求回升的推动。

票据贴现增加531亿元,同比少增4920亿元,与企业短贷互补。居民中长期贷款增加200亿元,同比少增1000亿元,与房地产需求偏弱相符。居民短期贷款增加105亿元,同比少增611亿元,主要反映个人经营贷、消费贷需求偏弱。企业债券融资有所降温,8月新增1343亿元,同比少增360亿元,或是因为利率回升抑制发行需求。

政府融资继续靠前发力,后续对社融的支撑力度或回落。受积极财政政策的推动(如政治局会议明确要求“加快政府债券发行使用”),8月新增政府融资力度仍较大,政府债新增13658亿元,主要投向“两重”“两新”、土地储备、城市更新、保障性安居、债务置换等领域。8月政府债较7月多增,表明财政力度仍然加大,同比则少增,主要是高基数所致。受政府债支撑,社融保持8.8%的较快增速。从节奏上来看,财政靠前发力特征明显,当前专项债和超长期国债发行进度已超过七成,社融在其影响下呈现“前高后低”的走势,关注政府债额度是否会提前下达。

后续信贷在总量充裕的前提下,会更加聚焦于优化结构。根据政府工作报告,消费价格指数目标从3%下调至2%后,社融增速目标相应从8%下降至7%。在财政力度明显加大、结构性工具大幅扩容的支撑下,该目标实现难度不大。根据对近期“反内卷”政策导向的理解,由此判断后续信贷发力会兼顾总量与结构。居民领域仍会向消费、经营倾斜,后续关注近期针对消费贷、经营贷贴息政策的效果。对公领域向小微、科创、资本市场、绿色等领域倾斜,以配合消费、科创、民生等领域的支持性财政、产业政策组合,而部分领域信贷需求或受“反内卷”政策导向的抑制。

货币供应继续改善,存款活化。8月M2与M1同比分别增长8.8%与6%,M2较7月末持平,M1较7月末回升0.4个百分点。从结构上来看,新增非金融企业存款略低于2024年同期,新增个人存款明显弱于2024年同期,而非银存款明显强于2024年同期,或是由于较好的资本市场表现触发一定程度存款搬家效应。

M1增速继续改善,表明存款边际活化。存款活化主要包含以下四个方面:汇率预期改变,企业结汇更为积极进而增加活期存款;化债资金到位后以企业活期存款形式留存;资本市场改善,住户定期存款活化为住户活期存款或非银活期存款;中小企业账款周期有所缩短,这有助于改善其现金流,从而增加企业活期存款。

存贷同步降息,息差压力趋缓。据报道,8月企业新发放贷款加权平均利率约为3.1%(7月为3.2%),个人住房新发放贷款加权平均利率约为3.1%(7月为3.1%),同比分别下降40个基点与25个基点。虽然1年期与5年期LPR于5月分别下调10个基点在,但新发放贷款利率相对稳定,或体现了金融反内卷的效果。存款端,5月20日以来,国有大行率先下调存款挂牌利率,中小银行普遍跟进。

从力度来看,5月降准、结构性工具与OMO利率下调、存款利率下调、资金市场利率下降组合对负债端改善效果显著,对冲LPR下降影响后还有盈余。在当前利率条件下,预计2025年息差下行压力将明显小于2024年。鉴于价格指数偏弱,汇率压力明显减弱,不排除货币政策进一步宽松。届时若息差压力加大,按照贷存联动规律,存款利率将继续跟进。

随着阶段贷款增长放缓,政府融资对银行规模增长的驱动较强。利率政策对银行资金端的影响大于资产端,总体上对息差较为友好。预计2025年息差下行压力将明显小于2024年。零售资产风险拐点有待进一步确认,但参照此前制造业、对公房地产业不良周期的演进路径,预计银行整体资产质量依然稳定。现阶段市场风险偏好回升,具备红利属性的银行市场表现承压。相比之下,具有财富管理和资产管理业务优势的零售银行或展现较强的业绩弹性。

贷款投放或“价在量先”

8月M1、M2同比增速分别为6%(环比增长0.4个百分点)、8.8%(环比持平),M2-M1剪刀差延续收窄。8月人民币存款同比少增1600亿元,居民存款和财政存款分别同比少增6000亿元和3687亿元,非银存款同比多增3090亿元,存款非银化趋势延续。

2022-2023年,银行吸收的高息定存到期后一方面分流至理财、保险等资管产品,资管产品投资银行同业存款,另一方面股市赚钱效应带动居民资金入市,沉淀第三方存管存款。此外,存款非银化或重塑银行间流动性格局,表现为小行居民定期存款转化为大行非银存款,大行流动性更充裕,但负债稳定性弱化。

8月社融存量增速环比下降,政府债和人民币贷款形成拖累。8月社融新增2.57万亿元,同比少增4630亿元,存量增速为8.8%(环比下降0.2个百分点)。从贷款来看,人民币贷款(社融口径)当月新增6233亿元,同比少增4178亿元。从表外三项来看,信托贷款同比少增134亿元;8月末,1个月国有大行、股份制银行银票转贴现利率快速上行,反映银行收票力度减弱,未贴现银行承兑汇票当月增加1974亿元,同比多增1323亿元。

从直接融资来看,8月新增政府债规模1.37万亿元,同比少增2519亿元,主要源于2025年政府债发行节奏与2024年错位,政府债高基数效应对社融拖累或延续至年末;企业债同比少增360亿元,或源于债市利率上行,发债成本抬升;非金融企业境内股票融资同比多增325亿元。

银行贷款投放更注重量价平衡,人民币贷款投放或“价在量先”。8月人民币贷款(金融数据口径)新增5900亿元,同比少增3100亿元,对公居民贷款双双走弱,同比分别少增2500亿元和1597亿元。

企业贷款总量欠佳,结构优化,短贷对票据形成一定替代。从中长贷来看,8月新增4700亿元,同比少增200亿元,化债对企业中长贷拖累减弱。在短贷层面,8月制造业PMI边际回升,经济景气度弱修复,对公短期贷款增长700亿元,是近五年来同期首次正增长,环比增加6200亿元,同比多增2600亿元。在一般性贷款增长不佳的情况下,银行并未选择通过低收益票据融资冲量,盈利导向更强,票据融资同比少增4920亿元,为对公贷款主要拖累项。

居民短贷和中长贷均同比少增,后续观察政策对居民信用的提振效果。8月居民贷款同比少增1597亿元。8月为地产销售淡季,中长贷当月新增200亿元,同比少增1000亿元;短贷当月新增105亿元,同比少增611亿元,在消费贷定价下限锁定后,银行以价换量行为减弱。后续伴随消费贷、经营贷财政贴息政策的落地,叠加上海、深圳等一线城市房地产限购政策的放松,或能提升居民部门加杠杆意愿。

总体来看,随着政府债对社融支撑力度的减弱,信贷需求仍待修复。个人消费贷、经营贷贴息落地有望带来零售信贷增长机遇,存款搬家现象延续。银行基本面积极因素持续积累,中期业绩边际改善,拐点可期,未来需关注一揽子政策成效的释放。

(作者系资深投资人士。文章仅代表作者个人观点,不代表本刊立场。)

本文刊于09月20日出版的《证券市场周刊》

上一篇:对话地平线吕鹏:智能驾驶的 「中国答案」是什么? 地平线吕鹏 对话地平线余凯

下一篇:3.7万亿广发银行行长卸任!“70后”中国人寿副总裁接棒 3.7万亿广发银行行长卸任!“70后”中国人寿副总裁接棒