复星联合“妈咪保贝”6年揽入30亿保费,如今却身陷赔付纠纷? 复星联合妈咪保贝怎么续费 复星联合妈咪宝贝保额

作者 | 谢美浴

编辑 | 付影

来源 | 独角金融

年缴保费不到两千元就能保障终身,复星联合健康保险股份有限公司(以下简称“复星联合健康”)的少儿重疾险“妈咪保贝”自2019年上线,就成为许多家长为孩子配置健康保障的选择。

然而,当风险真正来临,这张看似安全感拉满的保单,却未必能如期兑现承诺。

据“财新”近日报道,2020年,一位家长为出生仅4个月的儿子投保了“妈咪保贝”,年缴保费1977.1元,保障至2090年。2023年,孩子被确诊患有罕见病“杜氏肌营养不良症(DMD)”,该病种明确列于合同保障范围之内,家长据此提出100万元理赔申请。

但复星联合健康以患儿病情未达到合同约定的“严重”程度为由,拒绝赔付。双方争执一年后,直至2024年9月,法院二审判决保险公司承担赔付责任。事实上,裁判文书网上,复星联合健康已多次因“妈咪保贝”的赔付问题被起诉。

在重疾发病率逐年攀升、治疗费用动辄数十万的当下,重疾险已成为中国家庭健康保障的“压舱石”。然而,重疾险合同长篇累牍、理赔过程屡现纠纷,也让不少消费者感到困惑与不安:重疾险为何赔付难?

1

“妈咪保贝”6年创下30亿保费,

热销背后因“拒赔”屡被起诉

“妈咪保贝”是复星联合健康2019年推出的一款少儿重疾险产品。

根据产品现金价值展示,为0岁男孩购买“妈咪保贝”,选择保至终身,50万保额、30年缴费,每年保费只有1995元,如果附加了重大疾病二次赔付+少儿特定及罕见疾病额外赔付,每年保费为2530元。

图源:“妈咪保贝”公众号

因覆盖险种多而全、性价比高,“妈咪保贝”自上线以来就成为了复星联合健康保险的支柱产品之一。

2019年至2024年,“妈咪保贝”产品原保费收入均位列公司前五,保费收入分别为1.51亿元、4.65亿元、6.11亿元、5.94亿元、5.77亿元、5.59亿元,累计为公司创下了近30亿元的保费收入。

然而这款高性价比的热销重疾险,却让复星联合健康多次因“拒赔”被投保人告上法庭。裁判文书网上检索“复星联合妈咪宝贝”这一关键词,有19篇相关文书。每一篇背后,是一个家庭与保险公司的博弈。

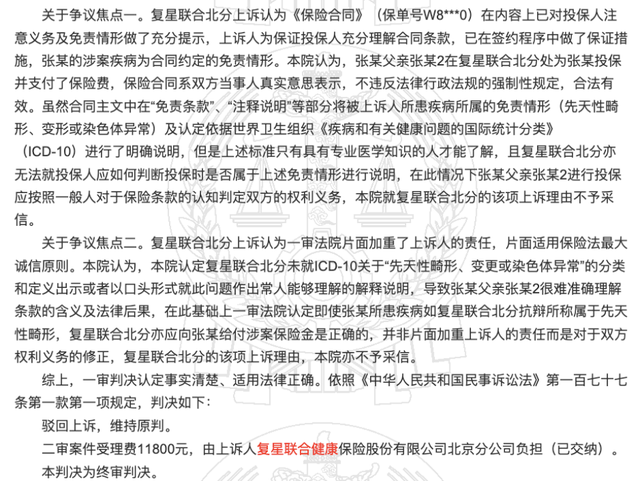

如2019年7月11日,张某父亲为张某在复星联合健康投保了“妈咪保贝”,基本保额为80万元,年交保费3288元,缴费期30年;同时附加了“投保人豁免保险费重大疾病保险”,年交保费474.5元,缴费期29年。

2020年,张某父亲确诊甲状腺癌,张某则因先天性脑动静脉畸形接受了颅脑手术;2021年3月23日,复星联合健康北京分院同意就张某父亲的病情豁免后续保费,但拒绝为张某的颅脑手术支付重大疾病保险金,理由是导致手术的脑动静脉畸形属于合同免责的“先天性畸形”。保险公司因此终止了合同并退还了保费。

一审法院最终判决复星联合健康北京分院败诉,需向张某支付重大疾病保险金79.25万元;二审维持原判,案件受理费1.18万元,由复星联合健康北京分公司负担。

图源:裁判文书网

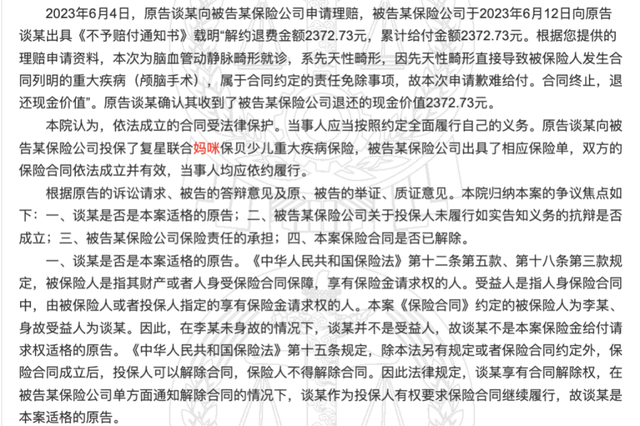

另一案例发生在2020年2月17日,谈某为儿子李某投保主险“妈咪保贝”,同时附加了“投保人豁免保险费重大疾病保险”,两个险种基本保险金额分别为30万元和2763元,缴费期间分别为20年和19年,交费频次均为年交,首期核定后保费分别为2763元和253.6元,保险期间自2020年2月18日0时起至终身。

2023年4月,李某因病被送入咸宁中心医院·同济咸宁医院住院治疗。经医院诊断,李某患脑血管畸形、左侧顶叶血管畸形并出血、肺部感染、偏瘫、感觉障碍等,该疾病属于保险合同约定的疾病;同年7月,投保人申请理赔被拒。

图源:裁判文书网

经过法院判决,复星联合健康需向李某支付保险金30万元(已退还的保单现金价值2372.73元予以抵扣,实际应履行29.76万元),且保险合同继续履行。

中国企业资本联盟副理事长、中国区首席经济学家柏文喜认为,频繁的拒赔纠纷将直接削弱客户对保险公司的信任,若引发群体性退保,将对保险公司现金流和声誉造成双重打击。

据复星联合健康公众号文章,“妈咪保贝”系列产品,自2019年上市以来,已为超过55万个孩子提供重疾保障,理赔金额超过3亿元。

财报显示,2024年,复星联合健康退保金支出2.78亿元,同比增长38.31%,其中“妈咪保贝”退保金588万元,占比较小,但较2023年同比增长79.82%。

退保金的增长与产品停售存在一定的关联关系。

复星联合健康官网显示,“妈咪保贝”于2021年1月27日已停售,且其他多款“妈咪保贝系列”产品,也均已停售。

图源:复星联合健康官网

2

2024年赔付支出超12亿,

持续增资“补血”

复星联合健康成立于2017年,是我国七家健康险公司之一。

据复星联合健康年报显示,该公司无控股股东或实际控制人,但其与“复星系”关系匪浅。截至2025年6月末,复星产投、复星医药(600196.SH)分别为其第一大股东、第三大股东,持股比例分别为14.4%、14%。

尽管背靠“复星系”,复星联合健康的成长也并非一帆风顺。

2021年至2024年,复星联合健康总资产逐年增长,分别为33.43亿元、69.09亿元、119.91亿元、167.94亿元。

但成立之初,复星联合健康连续亏损了四年。2017年至2020年,复星联合健康保险业务收入分别为0.59亿元、5.2亿元、18.19亿元、24.54亿元;分别亏损4477万元、8738万元、3876万元、7437万元。

图源:罐头图库

直到2021年,复星联合健康才开始扭亏为盈。2021年至2024年,复星联合健康保险业务收入分别为37.14亿元、35.35亿元、33.83亿元、52.26亿元;净利润分别为2031万元、6282万元、2252万元、4200.39万元。

2025年上半年,复星联合健康保险业务收入36.42亿元,同比增长31.1%;净利润3285.22万元,2024年上半年为亏损1496万元。

随着业务规模扩大,公司赔付压力也逐年攀升,2019年至2022年其赔付支出分别为2.31亿元、4.98亿元、7.66亿元、10.4亿元;到2023年有所下降,赔付支出7.57亿元,同比下降27.2%。

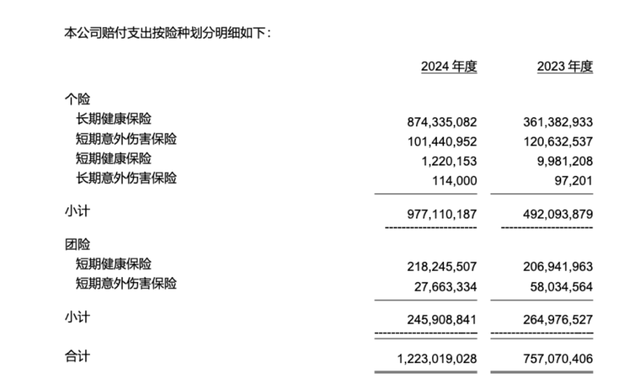

2024年,复星联合健康赔付支出12.23亿元,同比增长61.56%;其中长期健康保险赔付增长较大,由3.61亿元增至8.74亿元,增幅142.11%。

图源:复星联合健康年报

值得一提的是,近年来复星联合健康的偿付能力已多次“亮红灯”。

从2022年一季度开始,复星联合健康的偿付能力充足率急转直下,由2021年第四季度末的142.85%降为61.83%;综合偿付能力充足率从155.7%降为123.6%。

复星联合健康曾分别于2018年9月、2019年6月、2021年4月、2023年5月尝试发起增资方案,但均未有结果。期间,股东复星产投、上海丰实资产管理有限公司分别于2019年12月、2020年12月以现金形式向复星联合健康捐赠3.5亿元、3亿元,用于补充资本金。

图源:罐头图库

然而,复星联合健康的偿付能力情况并未就此好转,2023年四季度,复星联合健康综合偿付能力充足率为111%,核心偿付能力充足率为56%,直逼监管红线。复星联合健康在2023年报中表示,公司通过增资等筹资举措补充资本金已“迫在眉睫”。

直到2024年4月,复星联合健康迎来成立后的首次增资,增发1.94亿股股份,由复星医药、广州南沙科金控股集团有限公司认购,公司注册资本金由5亿元增至6.94亿元。截至2025年6月末,该公司核心偿付能力充足率为114.88%,综合偿付能力充足率为166.85%,较早前有了明显回升。

增资脚步并未停下,2025年9月22日,该公司正式引入国际金融公司(IFC)及亚洲开发银行(ADB)作为新股东,原股东复星医药同步增资,增资总额达8.1亿元。

增资完成后,复星医药的持股比例由14%增至20.05%,为第一大股东;国际金融公司、亚洲开发银行则分别持股10.43%,空降并列第二大股东,复星联合健康注册资本由6.94亿元提升至10.11亿元。

3

重疾险为何频陷理赔风波?

复星联合健康“妈咪保贝”的理赔争议,并非个例。从行业层面看,重疾险的赔付问题一直是消费者关注的焦点,多家保险公司都曾卷入类似纠纷。

根据金融监管总局披露的数据,2024年人身险公司累计赔付支出高达1.15万亿,可比口径下同比增长39%。

而据保险垂类自媒体“13个精算师”统计,如果聚焦身故、重疾、医疗等赔款支出,2024年全年,61家寿险公司的重疾理赔,合计赔付金额为693亿。从理赔原因看,剔除部分业务高度集中于医疗险的公司数据后,重疾的赔付占比最高约为46%。

图源:罐头图库

重疾险的高额赔付背后,理赔纠纷频频出现。

如裁判文书网9月22日披露,2021年9月27日,杨某在人保寿险吉林省分公司投保人保寿险少儿无忧人生2021重大疾病保险(至尊版),被保险人为原告杨某安,基本保险金额为39万元,每年6630元,交费期间19年,保险期间终身。

2023年2月1日杨某安在吉林大学第一医院入院,入院血清检测结果,胰岛素测定结果异常,C肽测定结果异常。于2023年2月9日出院,出院诊断为I型糖尿病、I型糖尿病性酮症酸中毒、维生素D缺乏、电解质紊乱-低钾血症。

人保寿险吉林省分公司明确理赔拒付的主要原因为杨某安所患胰岛素依赖型糖尿病(I型糖尿病)不符合合同约定的“出现下述两种并发症一种或一种以上:①并发增殖性视网膜病变;②并发心脏病变,并须植入心脏起搏器进行治疗。”的条件。

一审法院判决人保寿险司吉林省分公司向杨某安支付保险金78万元,并豁免自2023年2月9日以后的各期保险费;二审维持原判。

图源:罐头图库

今年3月,友邦人寿也曾陷儿童心肌炎“拒赔风波”。

2022年,张女士为女儿购买了友邦人寿承保的重疾险,保额为50万,年保费4632元;今年2月,张女士女儿因流感并发暴发性心肌炎,不幸离世,从确诊到去世仅3小时。

随后,张女士向保险公司申请理赔,但友邦人寿方面表示,因不符合严重心肌炎条款,无法按照重疾险进行理赔。

据《人民日报》报道,根据条款中对严重心肌炎的定义,需满足三项条件:心功能衰竭程度达到纽约心脏病学会的心功能分级标准之心功能Ⅳ级,或左室射血分数低于30%;持续不间断180天以上;以及永久不可逆性的体力活动能力受限,不能从事任何体力活动。

而张女士的孩子不满足以上要求,只能退还3年保费1.38万,而不是获得理赔金50万元。张女士随后选择向律师求助,而负责此案的上海恒复律师事务所律师黄丹认为,在这个案件中,孩子因暴发性心肌炎身故,保险公司直接就做出“重疾拒赔”决定是不太合理的。

图源:罐头图库

为何重疾险理赔纠纷频发?柏文喜认为,“一是重疾险合同对疾病定义严苛,部分疾病需达到‘特定状态’,医学标准与临床实际脱节;二是代理人未充分解释条款,尤其对轻症、中症、重症的界限、免责条款、等待期等未充分提示;三是投保时核保宽松,理赔时核赔严格;四是对同一疾病,医院诊断与保险条款定义不一致。”

中国矿业大学(北京)管理学院研究生企业导师支培元建议,要化解重疾险理赔难题,“需要行业统一标准,如联合医学会制定重疾定义细则;还可以引入AI辅助诊断,如影像识别技术,减少人工核赔的主观性;对争议较多的产品,需核查销售环节是否存在误导行为并追责。”

重疾险是家庭健康保障的“压舱石”,而频发的理赔纠纷却让不少消费者陷入“投保容易理赔难”的焦虑。你是否投保过重疾险产品?理赔或服务过程中又有怎样的体验?欢迎评论区分享你的经历。