经贸谈判出现微妙变化 经贸最新消息 贸易谈判中方表态

作者 | 智谷趋势内部研判团队

智谷趋势智库为中高净值用户提供每周研判,为您解读近期大事、会议以及趋势信 号。本周的智谷趋势内部研判,为您深度解读中美关税战、国内经济趋势信号以及国际金融关系。扫码订阅可查看解读完整版。

中美重启谈判可能?

中美经贸摩擦出现一些难得转机。

5月2日,商务部答记者问公开表示,美方近期多次主动传递谈判意愿,中方正在评估;7日官方宣布,双方将在瑞士接触。

智谷趋势研究员路口大爷分析,这一系列表态颇为微妙:

1、商务部开会时间点是在假期,显示中方对谈判事宜并不懈怠;

2、口风转变,态度有所缓和,但中方强调是美国先放风和邀约,中国才愿意释放谈判信号,而美方也没有明确松口服软,因此谈判前景仍旧会僵持在“谁先受不了、谁就让步”;

3、经贸摩擦对双方影响都很大,4月中国PMI低迷,出口压力持续增大,中方并无贸易战长期打下去的意愿,也无明确信号表示,中方的谈判底线必须是消除所有新增关税;

4、美高层在接触前,已非常默契、务实地豁免对方部分关税,彭博根据中国海关数据测算,中国对大约400亿美元的美国商品豁免了关税,占进口额的24%,同样,兰德智库估算美国对中国豁免的商品总价是1020亿美元,也占到了美国对华进口额的22%左右;

5、即便短期局势缓和,但中方对“国际经贸斗争”不抱有幻想,科技自主创新、农产品进口多元化和内循环布局,只会加快脚步。

央行退场,强人登场

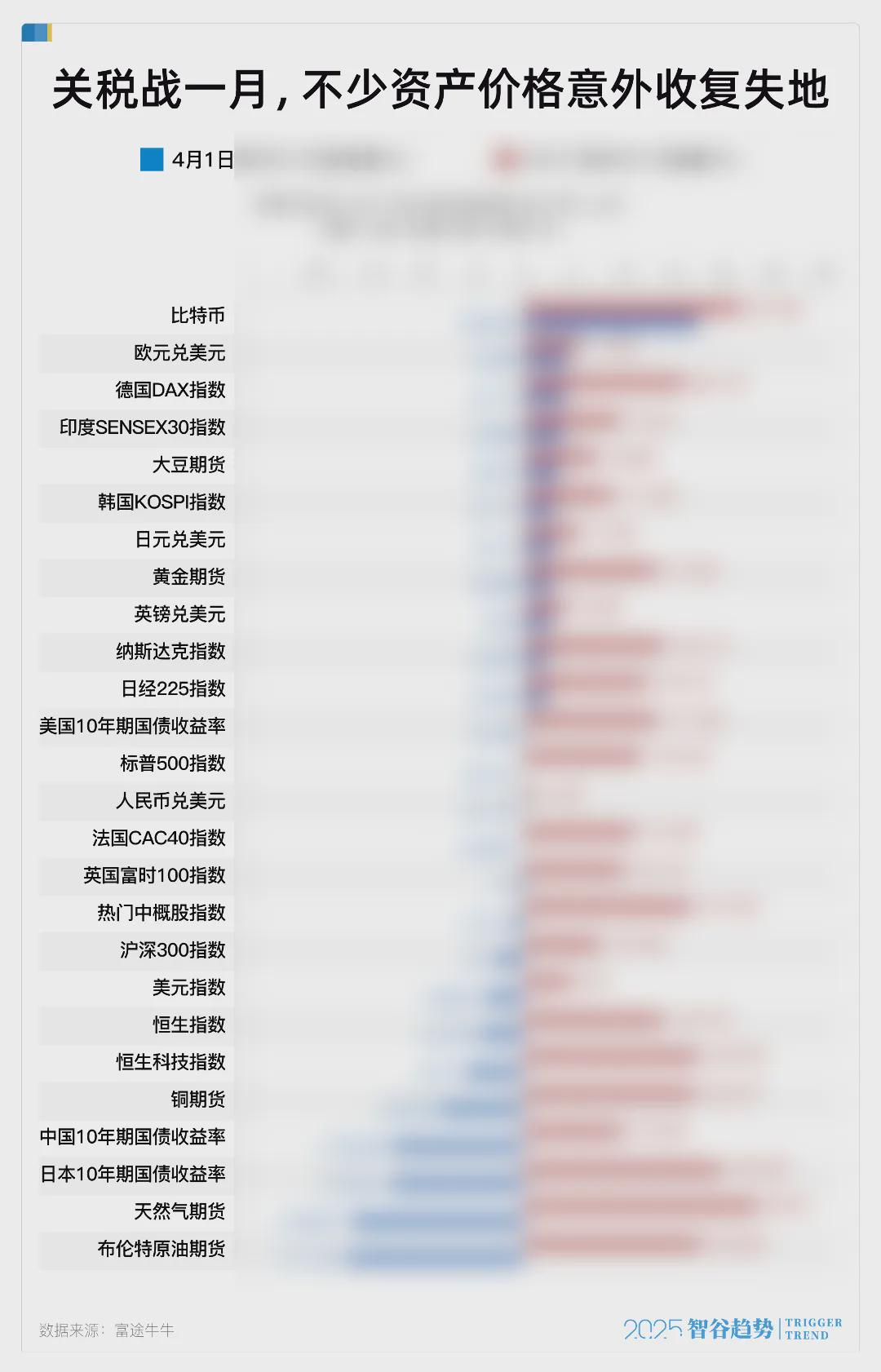

很多资产已回到4月2日经贸摩擦前的位置(如标普500、港股、10年期美债),世界表面上坐了一次过山车回到原处,但背后的逻辑已变——影响资产涨落的最大力量,由央行变成了大国强人们;地缘政治超过货币政策,成为主导因素。

智谷趋势严九元观察,大国强人们的出招,对经济的干预越来越直接。

股票、债券、汇率、黄金的波动,基本跟关税战是紧张还是缓和紧密相关。

过去二三十年,全球化和平时代,央行控制着流动性,直接决定了资产的定价。

央行影响更多的是需求侧。

当各国在进行供应链争夺战(美国制造业回流、中国解决卡脖子产业问题),当安全考量超过效率时,当地缘冲突成为新常态时,央行不再是最重要的资产定价者。

著名金融分析师佐尔坦说:大国强人们的行动远比央行行长的行动更加重要——因为大国强人们的行动影响经济和通胀,而央行的货币政策总是亦步亦趋地跟随“收场”。

央行根据周期数据调整政策,可观察可预测。政治与地缘成为主导力量,意味着不确定性和随机性放大,个人和企业需更加谨慎。

欢迎扫码订阅智谷趋势内部研判 ▼

解锁更多趋势预测,及时调整决策

限时特惠价199元/年(原价299)

人民币升值空间有限

人民币大幅升值,但央行有压制之意。

五一期间,美元兑人民币离岸汇率从7.27最高升至7.18,但代表官方态度的美元中间价,节后仍维持7.2上下,仅升值0.0006,变化微乎其微。

智谷趋势研究员牛叫兽分析,本次升值并非由于经济强劲,而是受亚太货币强势波动影响。

中国台湾与美方经贸磋商,市场预期其可能引导汇率升值配合美方政策,新台币兑美元两天大涨超10%,创88年以来最大升幅(彭博),并带动人民币/韩元/日元等亚系货币升值。

与此同时,全球经济已显疲态。

有全球经济金丝雀之称的韩国,一季度GDP -0.2%,美国一季度GDP也负增长(-0.3%),中国内地4月制造业PMI下滑至荣枯线以下。

如果外需走弱叠加人民币升值,对出口便是双杀,此时更需稳定汇率,甚至不排除引导贬值来提振出口 。

本周最重要的一张图:

关税战一月,资产价格表现出人意料

本期研判内容关注中美关税战和货币政策。欢迎扫码订阅,解锁更多趋势预测,助你看清趋势,及时调整决策。

限时优惠价199元/年(原价299)

在往期的内部研判中,我们多次提出前瞻性判断,时间验证后都证明是正确的。

以对黄金、楼市的判断为例:

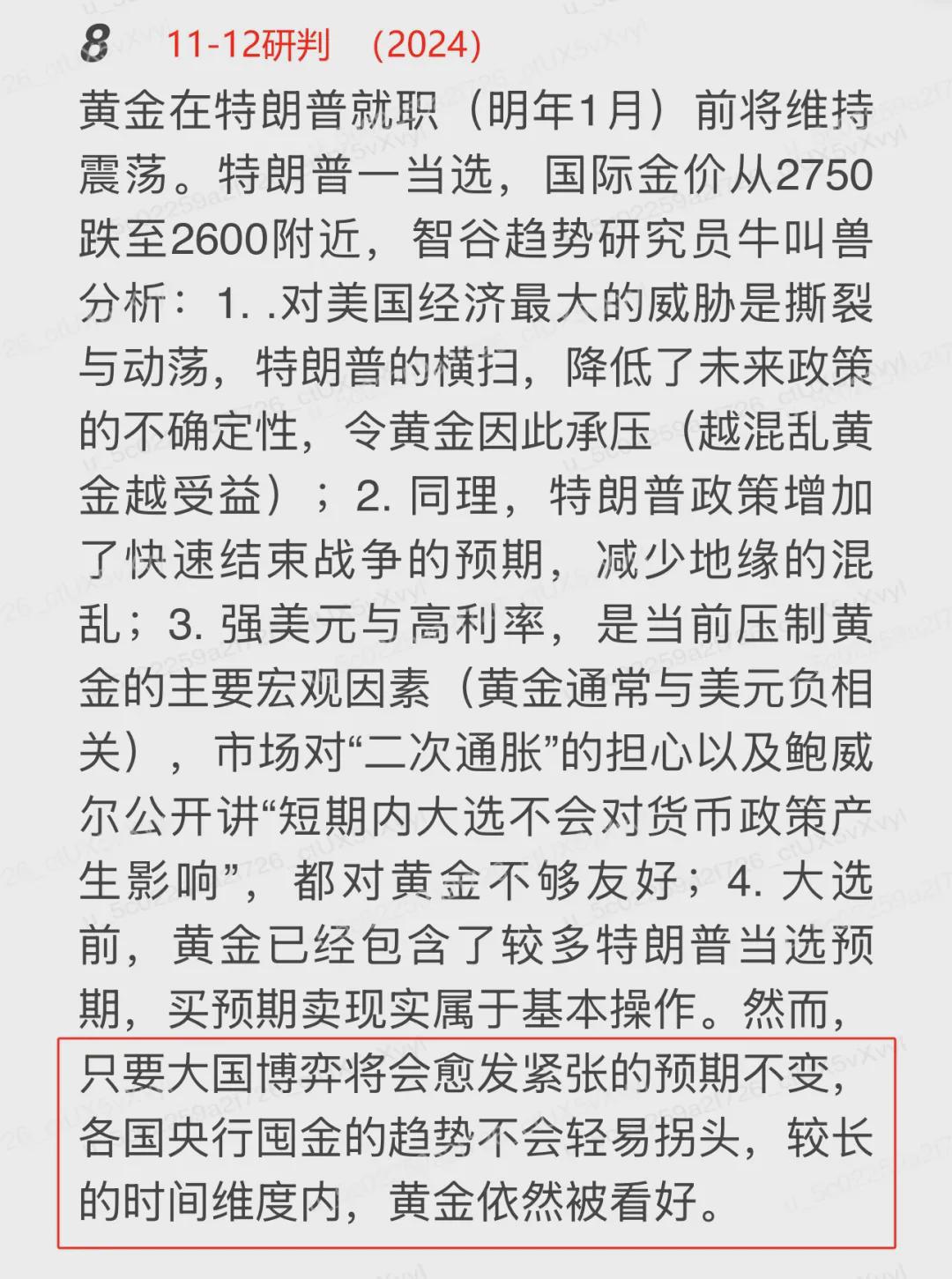

黄金:过去一年里,我们至少有过10次对黄金的分析。我们持续关注中期趋势和短期风险,给你提供多角度的分析。

2024年11月12日,当时国际金价下跌至2600美元附近,我们就在内部研判中明确指出:“只要大国博弈愈发紧张的预期不变,较长的时间维度内,黄金依然被看好。”

2025年3月18日,面对当时国际金价一度上冲至3004.82美元,我们就再次明确做出判断:3000美元不是黄金的最高点。

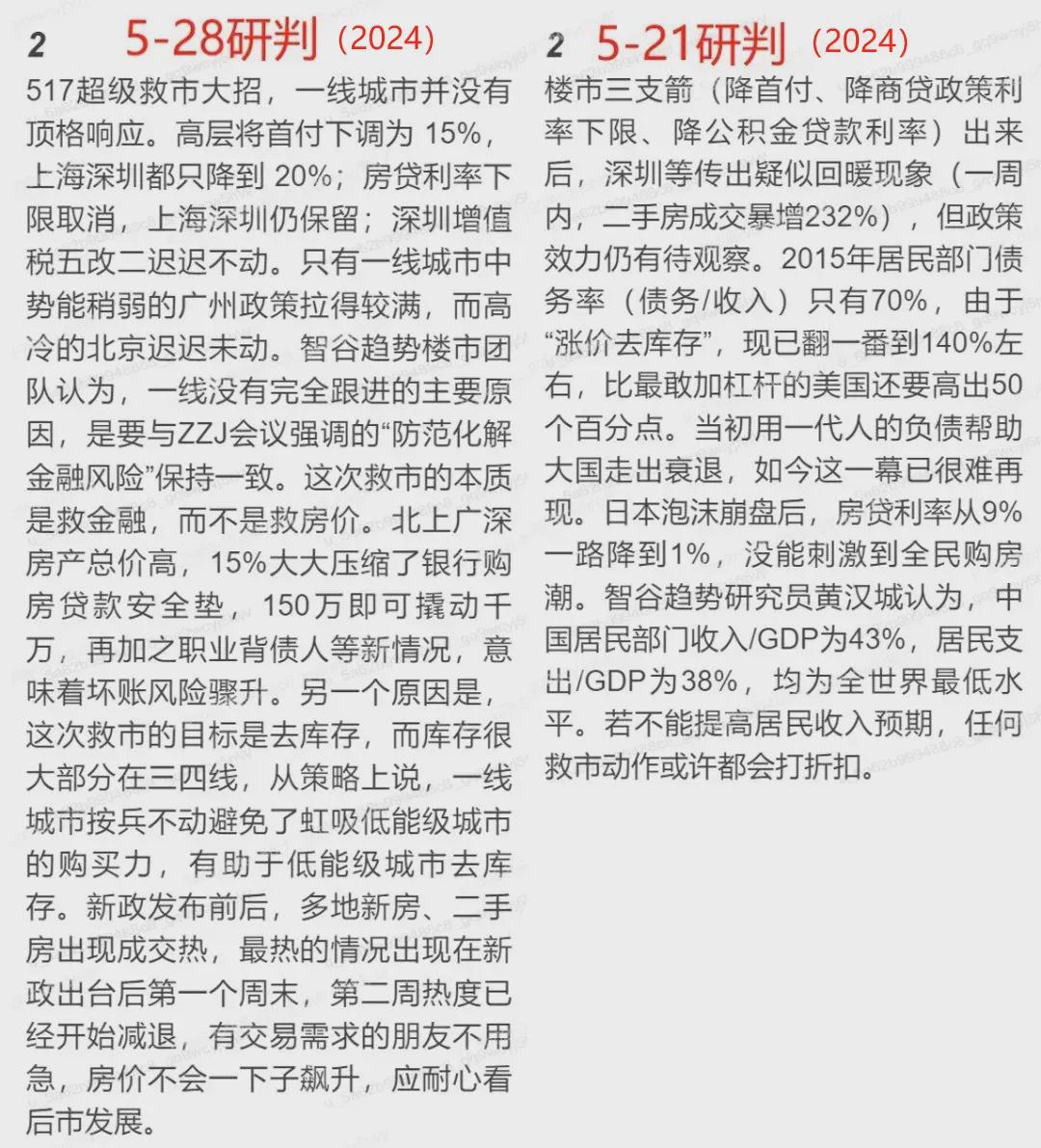

楼市:去年517救市动作,很多人大呼政策转向,我们结合整体宏观环境,分析楼市市场回暖持续性依然有待观察。如果你当时看完研判抓住窗口出手闲置房产,可以避免四个月的价格萎缩。

扫码入圈,看清趋势,避免错失机会。

每周一篇大事研判,每月一场闭门直播

目前优惠价199元/年,约0.55元/天