老铺黄金还需要证明自己 老铺黄金为啥有证书 老铺黄金是独一无二的吗

2020年老铺黄金谋求深交所上市,收到证监会回函一封:解释毛利率远高于同行的原因及其合理性。

近40%的毛利率成为了古法工艺与现代会计学难以弥合的认知鸿沟,无奈之下,老铺黄金转战港交所。

2023年11月,创始人徐高明开启Pre-IPO,时值北京SKP门店营收破亿,42.7万元的店效媲美奢侈品品牌。但多番路演后,黑蚁领衔的财团仅给出52.25亿元的估值,对应PE12.56倍,相较同期万德黄金珠宝指数估值折价近30%[2]。

然而去年6月上市后,老铺黄金气势如虹,市值涨了足足十倍,和泡泡玛特联手击碎了港股估值洼地的刻板印象。

但对这家网红公司来说,真正的考验可能还没有开始。

打破毛利魔咒

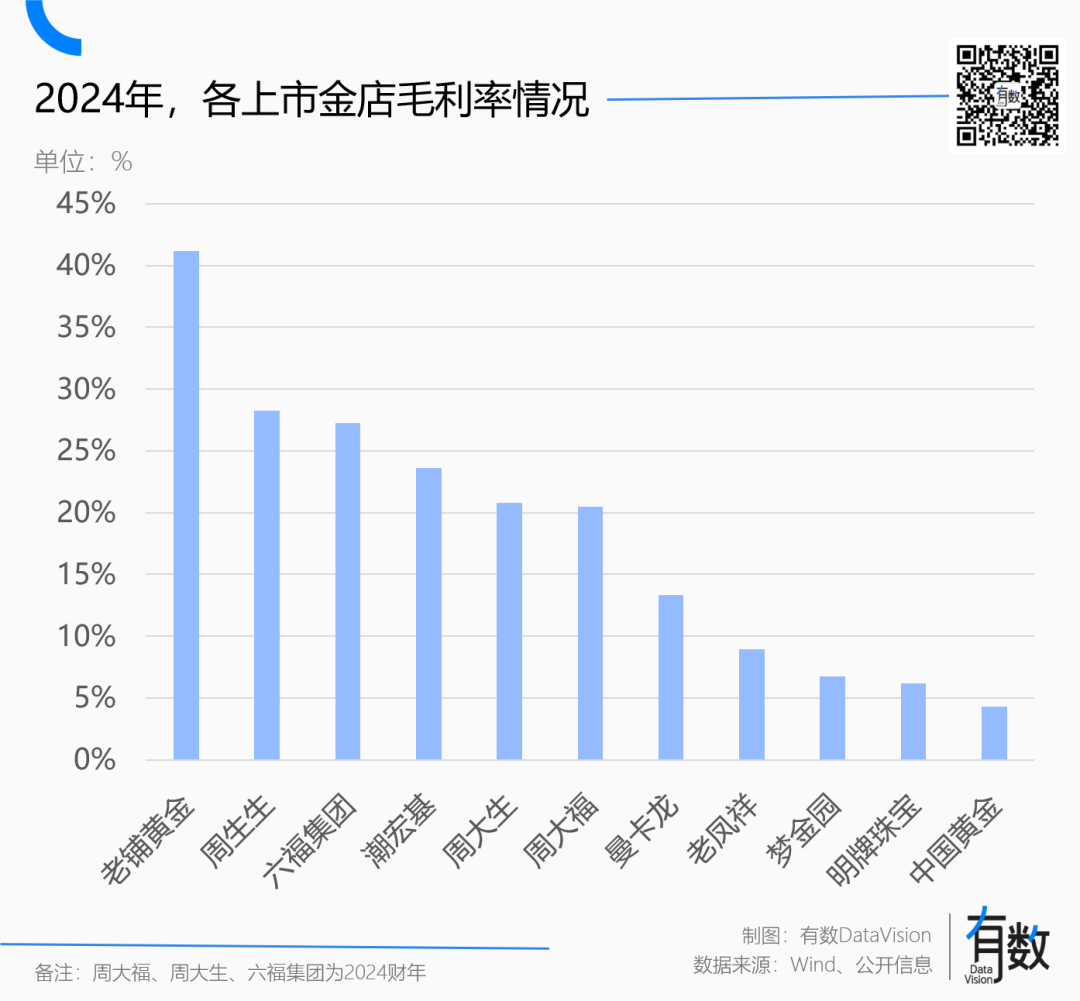

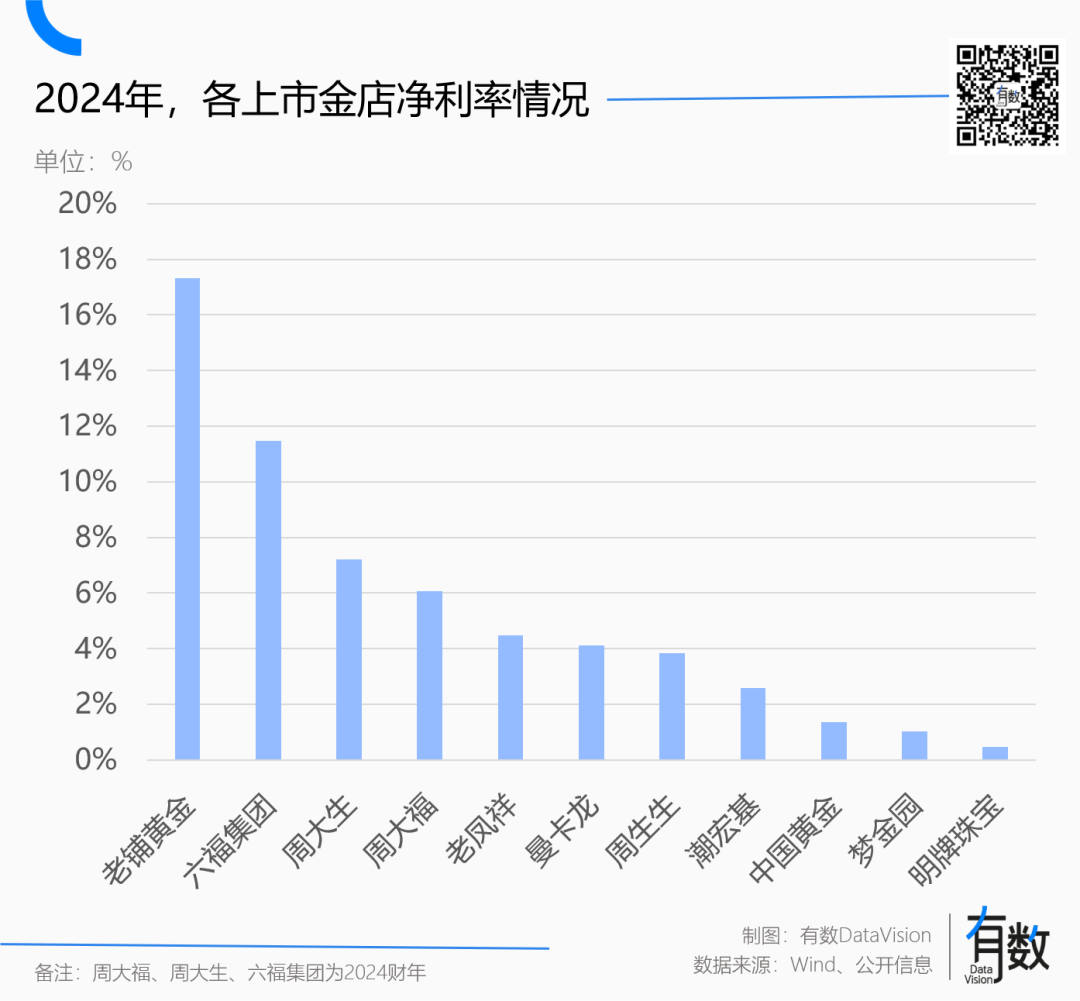

一个不算太冷的知识:黄金是利润率最低的珠宝首饰品类。

老凤祥自90年代上市以来,毛利率常年低于10%,净利率则不到4%,比卖铝块的中国铝业还低。最惨的中国黄金,毛利率甚至一度低于3%。

黄金作为贵金属,成本主打一个公开透明,每一家金店都会在醒目位置标注“今日金价”。同时,黄金的市场流通受到严格管控,金店只能找交易所进货,难以用规模压缩原材料成本。

白银的价格虽然也透明,但银饰总价较低,对应的溢价空间更高。作为对比,施华洛世奇这类做银饰的公司,毛利率动辄70%往上,但大部分上市金店毛利率均低于10%。

因此,金店的利润率实际上是“加工费”。提高利润空间的方法,是通过造型设计尽可能剥离黄金的投资属性,增强其消费属性,换取更高的溢价空间。

行业内最先推出“一口价”的并非老铺黄金,而是周大福。通过一口价、镶碎钻等方式,周大福将金饰的毛利率拉高到了20%左右。而基础金价+20%加工费,是过去多年金店加价率的上限。

老铺黄金的特殊之处在于,它将这个上限推到了40%。

同为黄金手镯,周大福的传承系列定价十万左右,黄金克重近90克。而老铺黄金50克出头的产品,就能卖到九万多。

过去四年,老铺黄金的毛利率始终维持在40%以上,净利率也于去年突破17%,约为老凤祥的4倍,周大福的3倍左右。

在这种情况下,老铺黄金开始逐渐呈现出奢侈品的特征,继而影响了资本市场对其估值的判断。

无论是“古法黄金”的标签,侧重高端商场的门店选址,还是引导顾客在对标奢侈品小黑屋的书房里选购产品,都与奢侈品品牌的运作思路贴近。

同时,老铺黄金将累计消费金额达到30万元的顾客定义为“高级忠诚会员”,并提供5%的折扣,这也是一部分奢侈品品牌的经营模式。

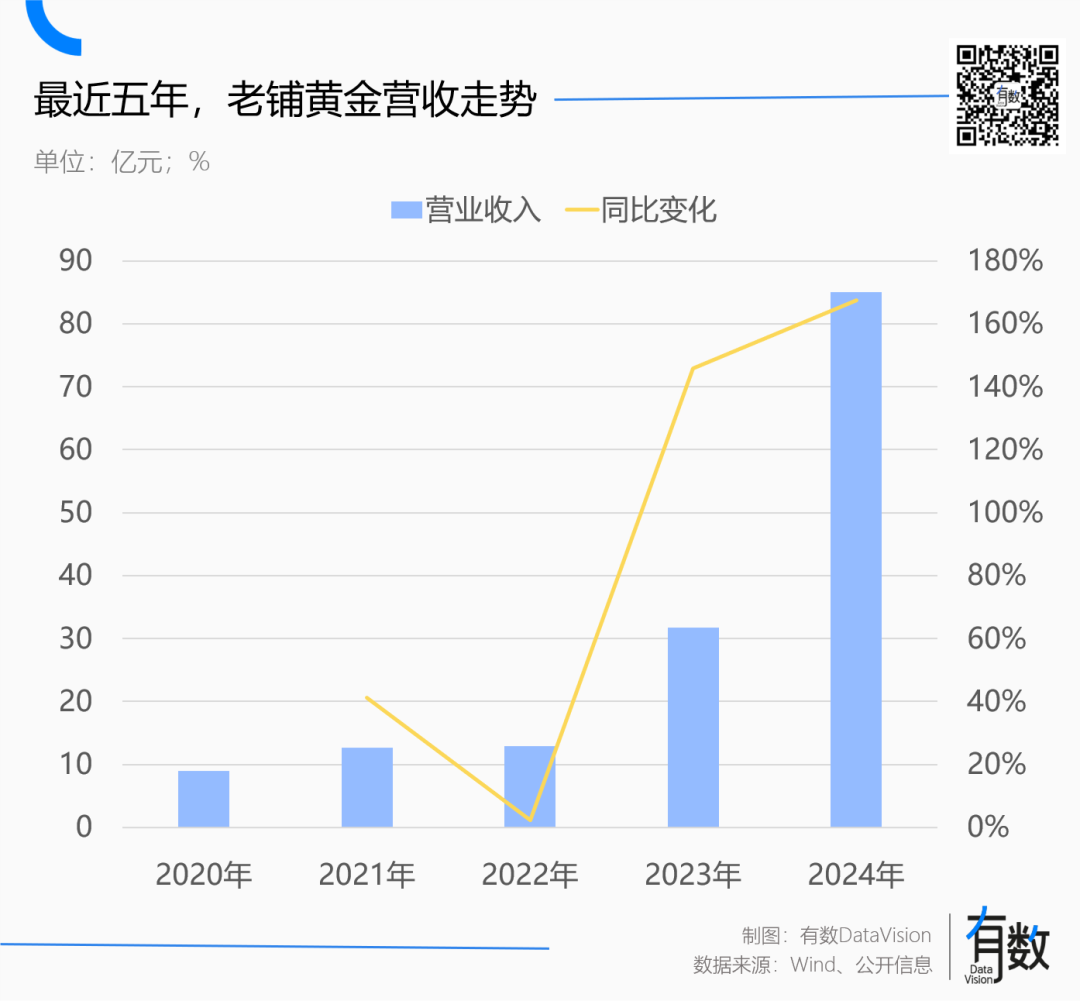

2024年,老铺黄金单商场业绩高达3.28亿,带动营收暴增至85亿,同比涨幅168%。年报电话会上,创始人徐高明称:今年一季度,部分门店店效已经超越爱马仕,并表示“卖黄金的不应该比不过卖皮具的”。

从资本市场的角度看,老铺黄金80倍的市盈率的确让爱马仕黯然失色。但这种“奢侈品特征”的形成,有两个关键的前提条件。

两个前提条件

将LVMH集团送上神坛的阿尔诺,曾将其成功之道总结为“确保商品永远不会降价”。

奢侈品描绘的故事各有不同,但市场判断其品牌影响力的核心指标始终是“定价权”,即通过控制供给,维持商品价格的持续上涨。

无论是来路不明的异域珠宝,还是神秘莫测的野生动物毛皮,其目的都是给人为制造的稀缺赋予合法性,保证价格体系不被破坏。

LV一年内提价三次,单次涨幅最高达到15%;CHANEL三年涨幅超过60%,收益率吊打一众股票基金。GUCCI、卡地亚等奢侈品牌也曾多次借助不知道为什么总是在提高的成本,刷新盈利纪录。

涨价越狠、地位越稳,就此成为奢侈品心照不宣的默契。

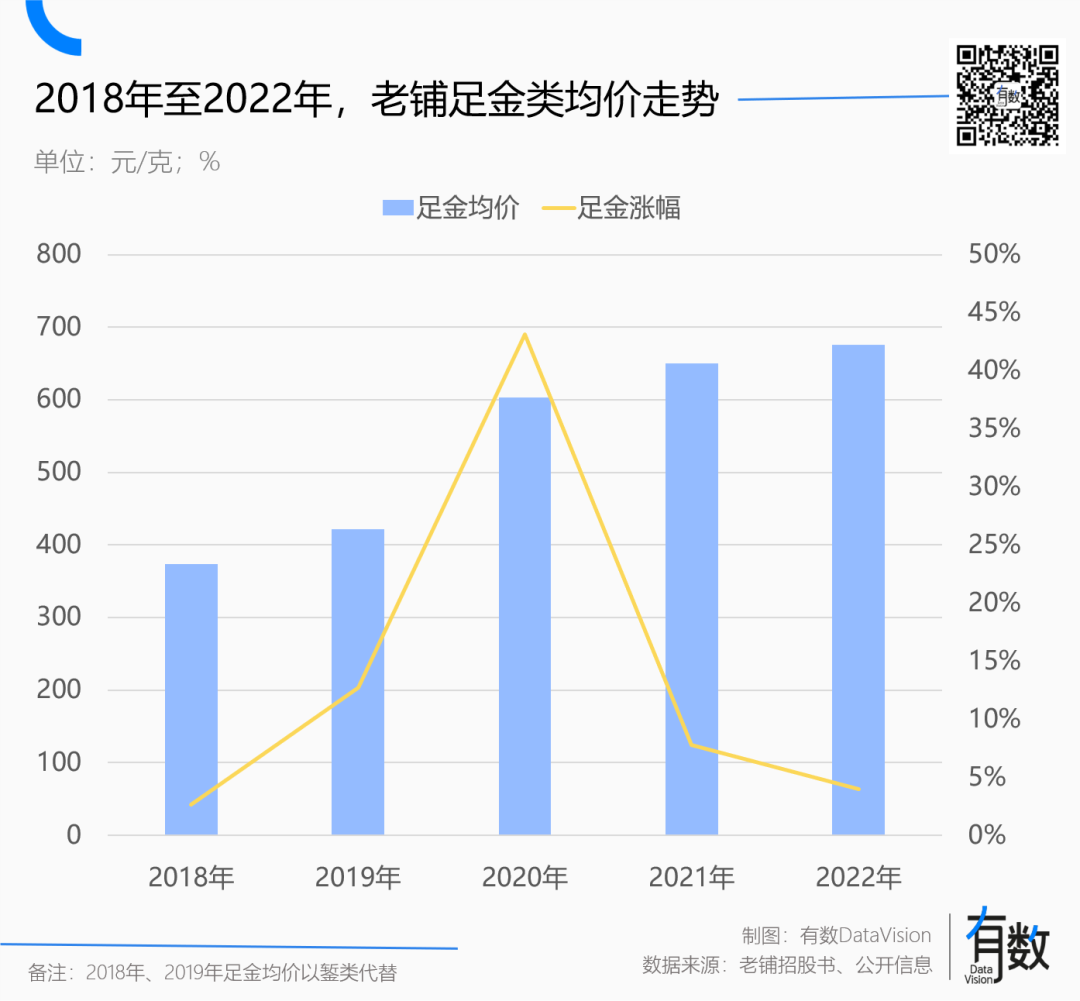

从价格持续上涨的维度观测,老铺黄金的确做到了“确保商品永远不会降价”。2017至2022年间,老铺黄金足金类商品均价接近翻倍,但仅在2020年涨幅超过了15%。

这一周期内,老铺黄金并不连贯的涨价节奏,带来的品牌影响力也相对有限。2020年,老铺全国门店已达19家,但营收却不足9亿。

真正的蜕变始于最近两年,2023年,老铺黄金涨价两次,推动当年营收来到31.8亿,同比增幅高达145%;2024年,老铺黄金将频率提高到3次,与香奈儿齐平。同年,老铺黄金仅有36家门店,但门店业绩接近百亿。

但与奢侈品牌稳定的涨价节奏与幅度不同,老铺黄金的提价依然与黄金价格走势存在绑定关系。

2020年,老铺黄金足金均价独一档的涨幅,背景是黄金价格的大幅上涨。2023年后老铺黄金涨价节奏加快,同样对应着黄金价格的剧烈上涨。

也就是说,老铺黄金高速增长的大背景是黄金价格的单边上涨。

老铺黄金“奢侈品化”过程中的另一个大背景,是全球范围内奢侈品景气度的下滑。这会在一定程度上影响老铺黄金的门店开拓。

奢侈品门店与高端商场一直存在某种依存关系。奢侈品品牌需要高端商场烘托尊贵身份——只有爱马仕例外;高端商场也需要奢侈品门店反衬高端属性,吸引高净值客群。

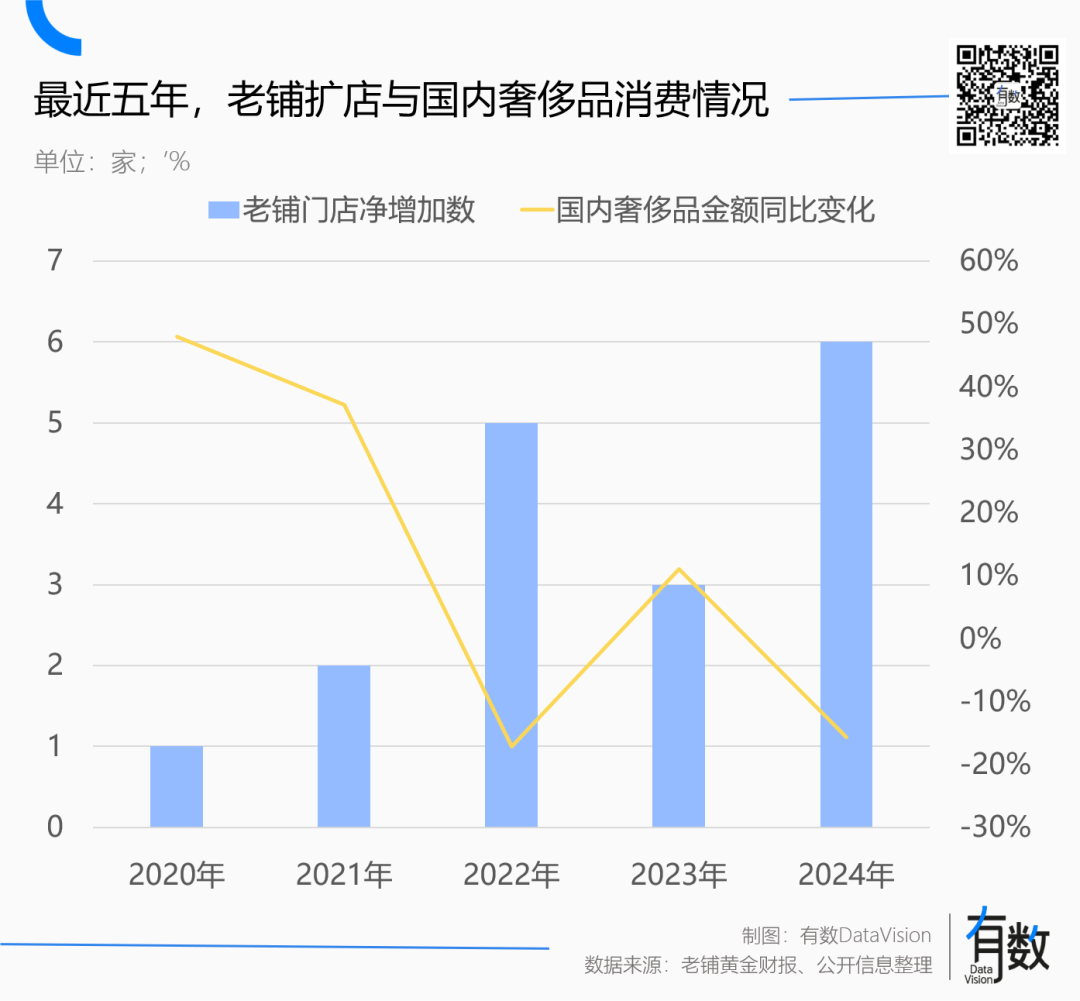

门店选址是老铺黄金与其他金店另一个明显不同的特征,自诞生以来,老铺黄金有意识地在高端商场开店,并严格控制门店的扩张。过去五年,老铺黄金的门店数量仅从18家增长到36家。

但互相依存的特点也对应着互相筛选的过程。一方面,商场会评判奢侈品/高档消费品咖位够不够格。港汇恒隆转型重奢的过程中,宝格丽香氛就惨遭降格,星巴克直接被撵走[7]。

另一方面,奢侈品也会审视商场的档次。对双方来说,主动权始终掌握在品牌影响力更大的一方。

2024年是老铺黄金的扩张大年,新增7家门店均都在北京国贸、香港尖沙咀等顶级商圈,杭州万象城、成都IFS等4家门店也进行了扩容升级。

2024年也是老牌奢侈品集体掉链子的一年,国内奢侈品消费额“仅有”5127亿元,同比降幅超15%[3]。同样是国内奢侈品消费低迷的2022年,老铺黄金也净增了5家店。

也就是说,当奢侈品消费衰退时,老铺黄金的扩张意愿反而更强。原因之一很可能是高端商场在奢侈品店效的低迷期,会有意识的放宽筛选门槛。

今年业绩会上,创始人徐高明借着昂扬业绩再次强调老铺黄金的奢侈品定位:

老铺是高奢品牌,未来平均店效一定超过10亿,不足5亿的将全部淘汰[4]。

重奢的愿景

稀缺性是奢侈品的命脉,既需要塑造人尽皆知的大众知名度,又需要控制供给维持价格体系的稳定。

不论是爱马仕的铂金包,还是香奈儿的CF,都具备广泛的群众基础,但每年能得到的人都是极少,半年的等待期和sales的配货低语几乎是“养马人”的必经之旅[5]。

在这个语境下,奢侈品的标准有两个直观的量化指标:

一是“控量提价”而非“量价齐升”。即奢侈品增长的主要来源一定是价格的上涨或高价品类的增长,而非销售规模的扩大。这是奢侈品和大众消费品的区别。

二是长期稳定的二手保值率。奢侈品的另一个特征是经典款产品的二手价格缺少波动,甚至稳定上涨。这是奢侈品和潮牌的区别。

过去三年,老铺黄金门店数量由22家增长至36家,同比增幅仅为63%,而单店营收则由0.6亿飞跃至2.6亿,同比翻了三倍多。徐高明对店效的强调,隐含的意思也是奢侈品控量提价的特点。

但目前来看,老铺黄金高估值的内核,依然对应着量价齐升的特殊时期。

同时,奢侈品的品牌含金量一定来自脱离成本的定价能力。换句话说,一个编织袋贴上LV的商标价格就会翻十倍,并且被市场接受。

市场常用“一高一低”作为奢侈品品牌价值的评价标尺。前者为高毛利,象征着品牌脱离成本定价的能力,也是品牌身价存在的基础,后者为低贬值率,象征着大众对于品牌自证的认可度。

潮牌和奢侈品的距离就像网红和明星,阿诺特曾一针见血的点明驾驭LVMH集团的心法:借助品牌历史定义品牌身份,造势吸引眼球,严控品牌质量和销售[6]。

但在金价单边上涨的背景下,老铺黄金脱离成本的定价能力无法被验证。同时,老铺黄金的二手保值率,也在无形中受益于金价的上涨。

因此,其奢侈品定位还需要经历金价的波动,才能完全验证。受益于金价,也受困于金价,恐怕是老铺黄金当下的现状。

尾声

顶级奢侈品品牌往往与古典时代的王室绑定,原因在于失去了头衔和领地的旧贵族,只能用贵族的生活方式彰显自己的身份与血统,随之创造了艺术品与奢侈品的市场。

工业革命带来了惊人的社会财富,新兴资产阶级对旧贵族生活方式的追逐与模仿,又迅速扩大了奢侈品的市场规模。

因此,奢侈品的实质是Old Money创造,New Money消费,No Money羡慕。

LVMH、开云与历峰的共同特点是几乎不尝试创建新的品牌,而是不断通过资本运作,收购兼并其他品牌,为自己的奢侈品王国添砖加瓦。

这些经历了革命年代的商业家族显然比谁都清楚,奢侈品真正的内核,是那些被扫进历史的故纸堆里,永远不会再出现的王朝与王冠。

作者:严张攀

编辑:李墨天

责任编辑:严张攀

参考资料

[1] 老铺黄金招股书与财报

[2] 单店创收超1亿,老铺黄金再冲港股IPO,华尔街见闻

[3] 关税冲击下 全球奢侈品市场或迎来涨价潮,证券时报

[4] 创始人喊话爱马仕,老铺黄金财报背后的7个秘密,投资界

[5] 因“配货潜规则”,爱马仕在美遭集体诉讼,极目新闻

[6] 阿诺特家族:下一任继承者会是谁,界面新闻

[7] 2020-2024,港汇恒隆广场5年撤出品牌盘点,联商网