物美依赖症影响IPO?麦德龙供应链港股招股书再次失效 物美依赖症影响IPO?麦德龙供应链港股招股书再次失效

近日,麦德龙供应链有限公司(下称“麦德龙供应链”)的港股上市申请书失效,上市之路不确定性增加,这也是其递交的第三份招股书失效。7月8日,南都湾财社记者向麦德龙供应链了解是否会重新递表、港股上市计划是否有变动,麦德龙供应链相关负责人回应称,公司上市期间不便接受采访。

三次递交的港股招股书均失效

麦德龙供应链未能顺利闯关港股

麦德龙品牌起源于德国,1996年,其在上海开下了中国首家门店,做的是主要是B端生意,并以“会员制”“现购自运”模式经营。在外资品牌中,麦德龙表现强势。根据中国连锁经营协会发布的报告,2008年,麦德龙在中国的销售额为126.46亿元,在连锁企业中排名第26名。彼时其仅有38家门店,单店收入高达3.33亿元,远超过家乐福的2.52亿元和沃尔玛的2.26亿元。

然而,麦德龙并未能高歌猛进,和多个外资零售品牌一样,其后来上演的也是卖身的戏码。2019年10月,物美集团宣布拿下了麦德龙中国80%股权,麦德龙中国被纳入物美阵营。在这一年,家乐福也被苏宁易购收入囊中。

图源:企业官网

2021年3月29日,物美科技将物美超市业务和麦德龙中国打包,向港交所递交了上市申请,结果未能如愿。对此,后来,物美方面解释称,鉴于当时的市况,公司决定优先将时间及资源重新集中于业务发展,并终止尝试。

2024年,物美科技将零售业务出售给控股股东,自己则专注于中国提供食品快消供应链解决方案,并更名为麦德龙供应链有限公司。2024年6月,麦德龙供应链再次向港股发起冲击,2024年12月,其更新招股书,这份招股书也在近期失效了。

剥离了零售业务后,麦德龙供应链的主营业务可分为零售商提供零售商配送解决方案、为企业及机构客户提供食品服务及配送解决方案、福利礼品解决方案和商品批发。

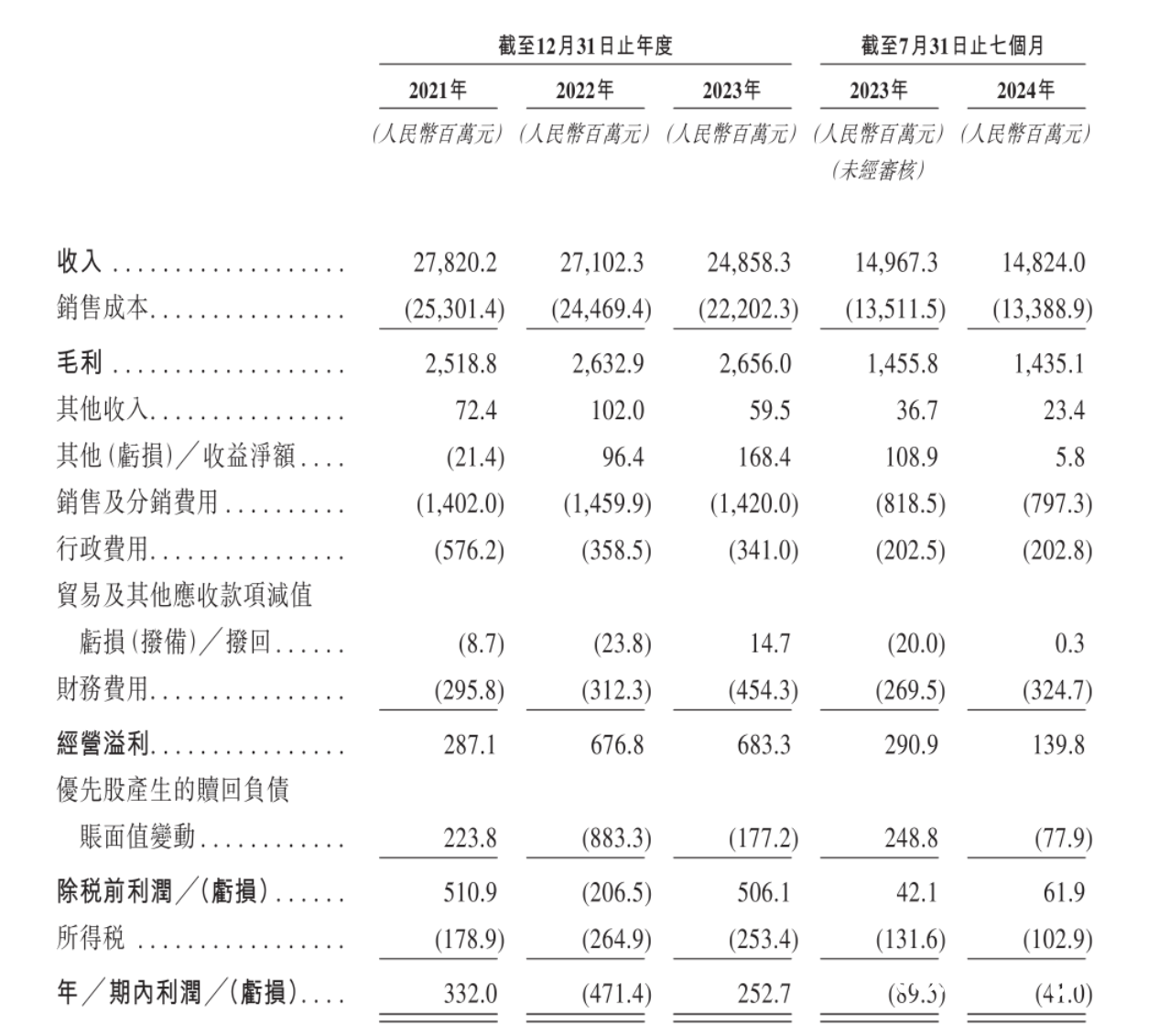

在整体业绩层面,2021年-2023年,麦德龙供应链分别实现收入278.20亿元、271.02亿元、248.58亿元,同期,其净利润分别为3.32亿元、-4.71亿元、2.53亿元。2024年前7个月,麦德龙供应链实现收入148.24亿元,同比下跌了0.96%,净亏损为4100万元,亏损减少了54.19%。

在招股书中,麦德龙供应链预计2024年仍将录得亏损,原因在于其毛利减少、其他收入和其他收益减少、财务成本增加。

物美集团贡献收入占比超六成

专家称其业务独立性不足

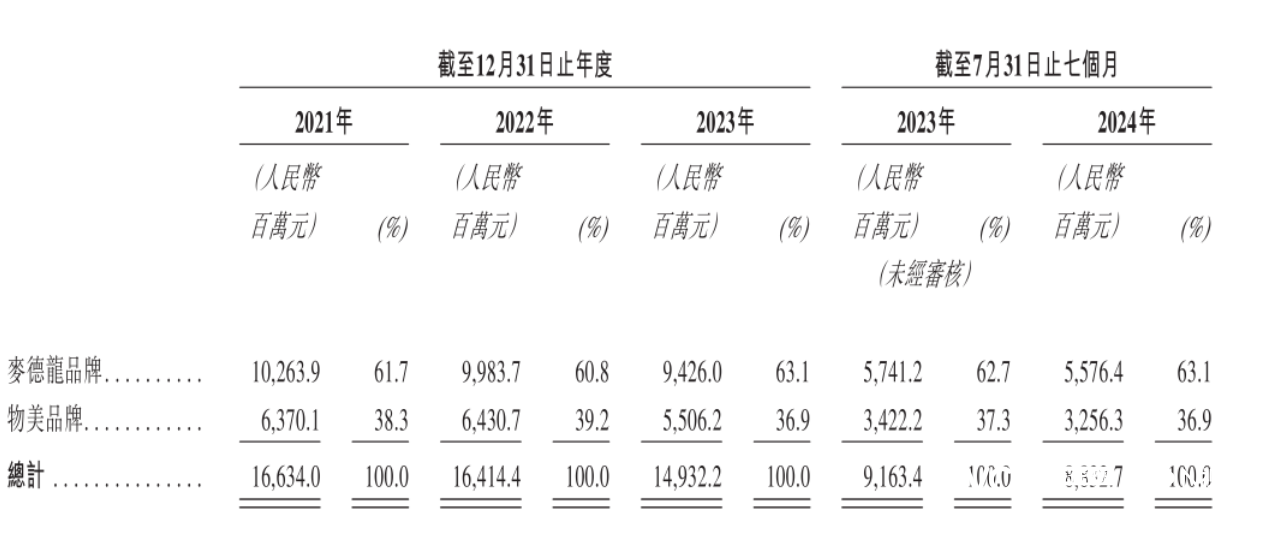

零售商配送解决方案是麦德龙供应链的核心业务,但是,在2024年以前,这个核心业务只有一个客户——物美集团。物美集团旗下拥有物美和麦德龙两个零售品牌。2024年,麦德龙供应链又发展了湖南及湖北两家独立第三方零售商客户。

因此,物美集团一直是麦德龙供应链主要的收入来源。招股书显示,2022年、2023年及2024年前7个月,麦德龙供应链公司来自第一大客户物美集团的收入分别为168.87亿元、154.05亿元和91.05亿元,占整体收入的比例分别为62.3%、62.0%及61.4%。

过于依赖物美集团,也使得物美集团的经营情况能直接影响麦德龙供应链的经营情况。在招股书中,针对2023年收入下滑,麦德龙供应链表示,主要是因为其对物美集团的产品销售减少。减少的原因在于物美集团门店数量减少了约15%;物美集团策略性采取会员制,影响非会员消费者的购买;消费需求受到环境影响下降。其2024年前7个月收入下滑的原因也与此相似。

麦德龙供应链有意降低对物美集团的依赖,在零售商配送解决方案上,发展更多的客户。除了湖南、湖北两个新零售客户外,2024年8月-12月,其还为上海、陕西、四川、浙江、广东及广西的额外九名零售商提供零售商配送解决方案。不过从财务数据来看,其来自其他客户收入仍然较少。2024年前七个月,其他客户为其零售商配送解决方案业务仅带来了230万元收入。

在去年前七个月整体收入出现负增长的情况下,麦德龙供应链有两个业务板块实现增长。其中,其福利礼品解决方案收入同比增长了5.26%至22.82亿元,其商品批发业务收入同比增长了11.99%至12.05亿元。

麦德龙供应链早在2004年就开始布局福利礼品解决方案业务,该业务主要是为企业和机构在为员工发放福利时提供定制的解决方案,以及与政府机关合作提供应急的食品供应解决方案。但是,这个业务在麦德龙供应链的整体收入中占比不高,2024年前七个月,占比仅为15.4%。其批发业务则主要面向批发商、商品零售商、中小型餐厅和经济酒店,该业务同样占比较低,2024年前七个月,该板块收入占整体收入的比例为8.1%。

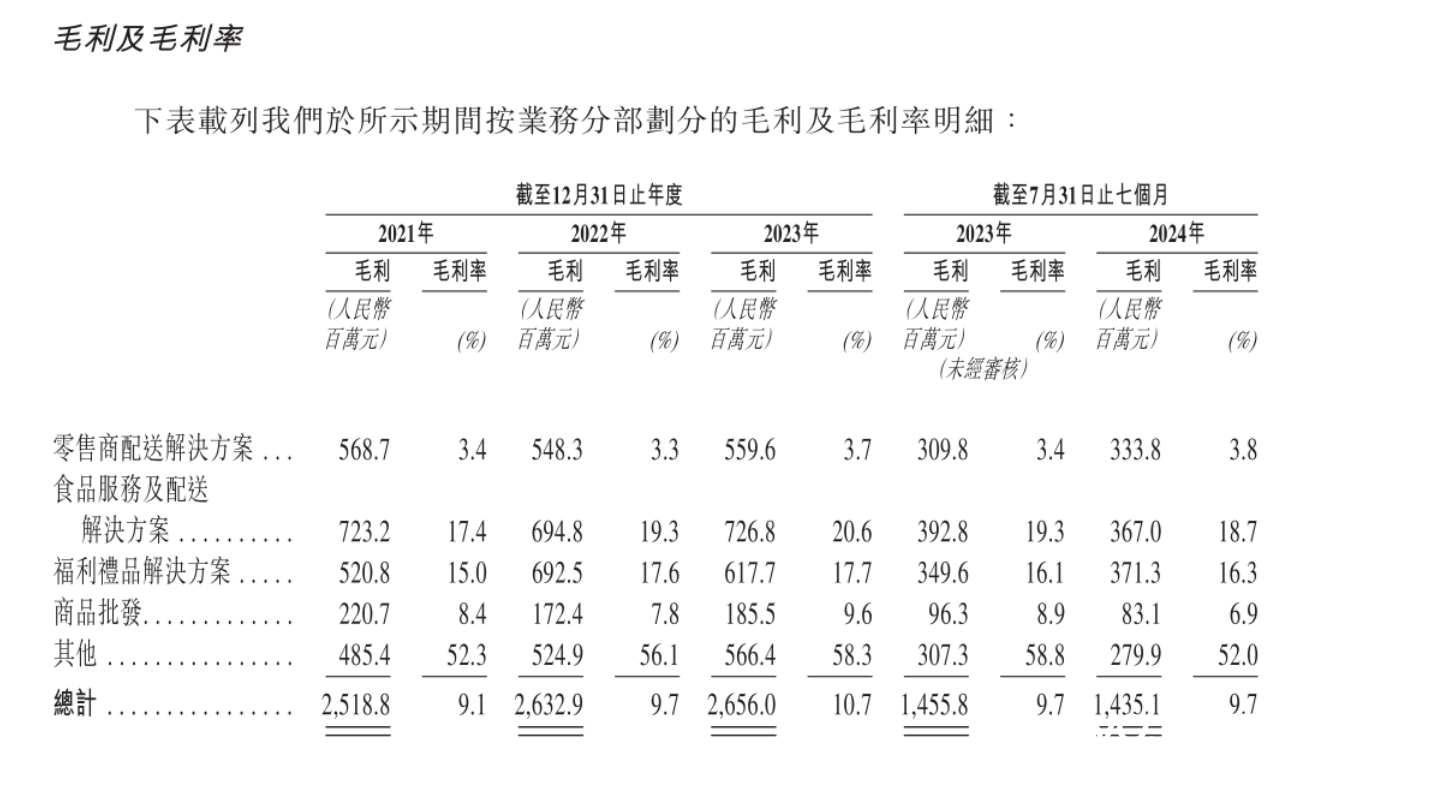

而作为麦德龙供应链核心业务的零售商配送解决方案,除了过于依赖物美集团外,还存在毛利率偏低、拖累整体毛利率的问题。2024年前7个月,其零售商配送解决方案的毛利率仅为3.8%,而其食品服务及配送解决方案毛利率为18.7%,福利礼品解决方案为16.3%,商品批发毛利率为6.9%,整体毛利率为9.7%。

对于麦德龙供应链的招股书再次失效,资深零售专家王国平告诉南都湾财社记者,麦德龙供应链的业务独立性不足,过于依赖物美,经营可持续前景不明朗,而这又是港股上市审核的重点。其每次重新提报的IPO方案都没解决问题,无法证明其财务状况可以走向良性,港交所很难放行。

采写:南都·湾财社记者 詹丹晴