京东外卖的三笔账|智氪 京东外卖3c业务 京东外卖支付明细

作者|范亮

编辑|丁卯

封面来源|视觉中国

8月14日晚,京东集团公布了2025年第二季度业绩报告。

根据财报数据,京东集团二季度实现营业收入3566.6亿元,同比增长22.4%;归母净利润为61.78亿元,同比下滑约51%。

毫无疑问,利润同比下滑主要是受到了外卖业务补贴的影响,资本市场对此也已有一定预期。如果不考虑外卖业务的影响,本季度京东零售仍实现了远超预期的增长,营业收入同比增长20.6%,经营利润同比增长达到37.9%,核心业务厚实也是京东发力外卖业务的底气所在。

那么,外卖业务究竟通过怎样的路径影响京东的业绩,其核心基本面表现究竟如何?

外卖投入百亿,冲击利润表现

随着外卖大战的愈演愈烈,京东二季度财报中外卖业务对其业务的具体影响是市场最为关注的焦点。

从财报披露看,京东将外卖业务归类到了新业务口径中。此前,新业务口径主要包括京东产发、京喜和海外业务,本季度则增加了京东外卖。

因此,从新业务口径的营业收入、营业成本、经营费用、经营利润等财务数据,就可以把握京东外卖业务的财务变化。

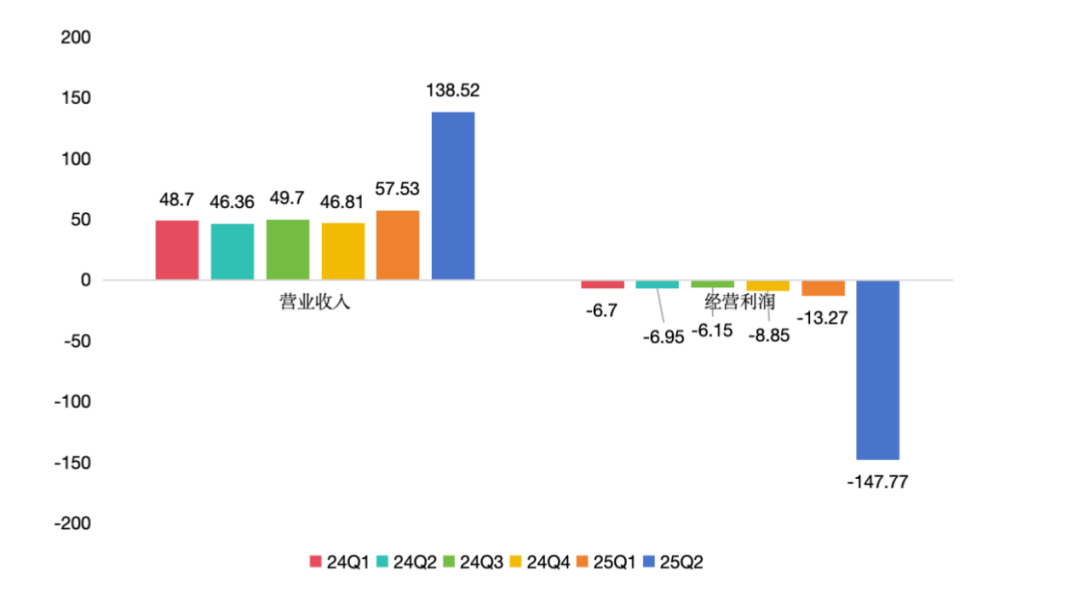

下图为京东2024年至今,新业务营业收入、经营利润的季度变化数据。可以看到,其新业务营收从2025年一季度开始有小幅增长,同期经营亏损也小幅扩大。从2025年二季度开始,随着补贴加码,京东新业务营收、经营亏损同比和环比均呈激增趋势。

同比来看,25Q2京东新业务营收从46.36亿元增长近200%至138.52亿元,经营亏损从6.95亿元扩大至147.77亿元。环比来看,25Q2京东新业务营收环比增长约141%。

考虑到2024年新业务营业收入在各个季度均在45-50亿区间,一直到京东开始布局外卖业务后才有明显增长,假定2025年二季度京东产发、京喜和海外业务的营收依然保持在这一区间,那么推测京东外卖在二季度的营业收入大约在88-94亿元之间。

图:京东新业务(含外卖)营业收入、经营利润 资料来源:公司公告,36氪整理

利润角度,考虑到2024年新业务经营亏损在各个季度均在10亿元以内,假定2025年二季度京东产发、京喜和海外业务的经营亏损依然保持在这一区间,那么推测京东外卖在二季度的经营亏损大约在130亿元。

那么,亏损究竟如何产生?

通过对比京东新业务板块营业收入、营业成本、经营费用增速的匹配度,可以发现新业务的营收增速与成本增速勉强匹配,而经营费用增速明显过高。因此,经营费用同比激增127.6亿元是造成京东外卖亏损的最主要因素。

图:京东新业务营业成本、经营费用变化 资料来源:公司公告,36氪整理

对京东而言,经营费用又包含四类别,分别是履约开支、营销开支、研发开支、一般及行政开支,京东不会披露新业务关于上述四项费用的具体结构,但可以从公司整体层面的费用变化看出趋势。

从京东集团整体的费用变化看,25Q2的营销开支同比增长约128%至270.13亿,履约开支同比增长约28.5%至221.45亿元,一般及行政开支同比增长约53%至32.66亿元,研发开支同比增长约26%至52.99亿元。

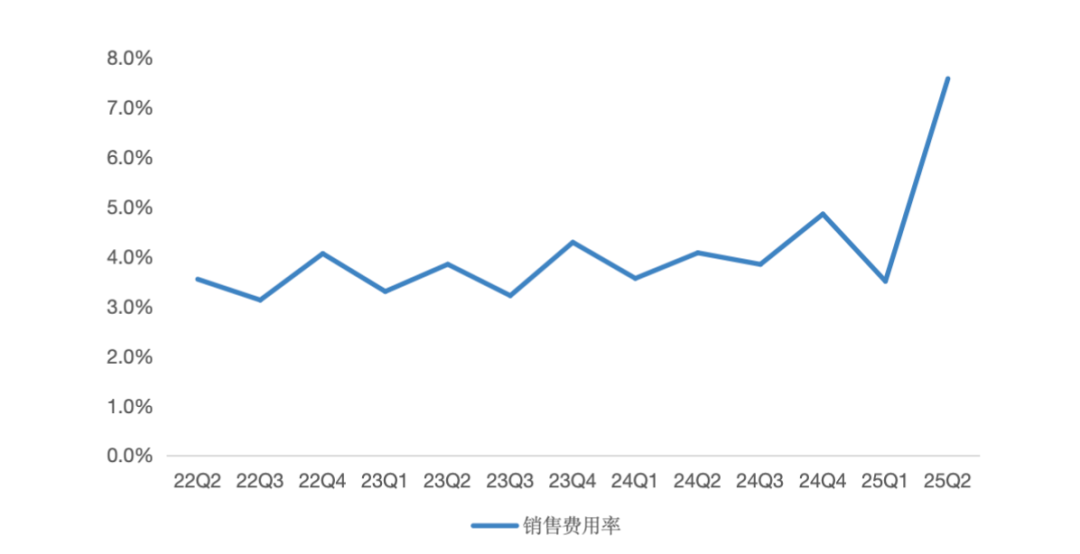

不难发现,京东整体的营销开支增速明显与营收增速偏移,因此,营销开支的大幅增长(同比增长金额超150亿),是京东外卖经营费用同比激增的主要原因,而大幅增长的营销开支,也主要是京东外卖对消费者的补贴。从费率的角度看,京东25Q2营销开支在总收入中的占比7.6%,较去年同期提升3.5个百分点。

图:京东销售费用率变化 资料来源:Wind、36氪整理

另外可以看到,25Q2京东新业务的营业成本(144.05亿)要大于营业收入(138.52亿),毛利为负,考虑到美团一般将骑手的配送成本计入营业成本,因此推测京东外卖的营业成本也主要为骑手成本(包含配送费、社保)。由于骑手社保成本一般为刚性支出,京东外卖若想要实现正毛利,未来还需要进一步扩大外卖业务的收入规模。

当然,外卖业务除了对本季度利润的直接冲击以外,也在经营层面产生了一些更为积极的影响。

在业绩电话会上,京东再次强调并不把外卖业务视为一个孤立的业务板块,而是深度融入京东生态。从业务协同的角度看,外卖业务为京东带来如下变化:一是,外卖业务的引流效果开始显现,京东本季度活跃用户数(QAC)同比增速显著提升,超过了40%,用户总数创下新高;二是,外卖业务带来的高频使用效率作用到了传统业务层面,本季度京东平台用户购物频次同比提升超40%,京东PLUS会员的购物频次同比更超过50%。

对未来外卖业务如何与整体生态协同,京东进一步指出,二季度已在算法和系统等方面建设了推动交叉购物的能力,三季度相关工具也会陆续上线。

零售业务表现稳健,为发力外卖增加底气

尽管市场将目光聚焦在了外卖业务,但不可忽视的是,外卖业务带动京东传统的零售业务在二季度的表现仍然非常亮眼。

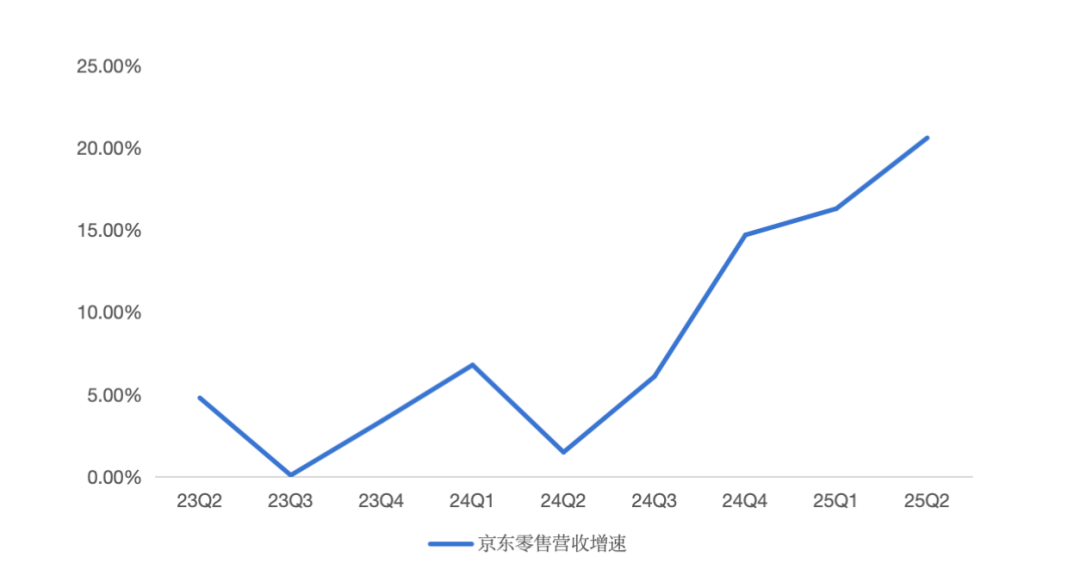

数据上,京东零售2025年二季度实现营收3100.75亿元,同比增长20.6%;实现经营利润139.39亿元,同比增长37.9%,经营利润率从去年同期的3.9%提升至25Q2的4.5%。与历史季度相比,京东零售的25Q2的营收增速达到2023年以来的最高值,且季度营收增速呈现持续抬升的趋势。

图:京东零售营收增速 资料来源:公司公告,36氪整理

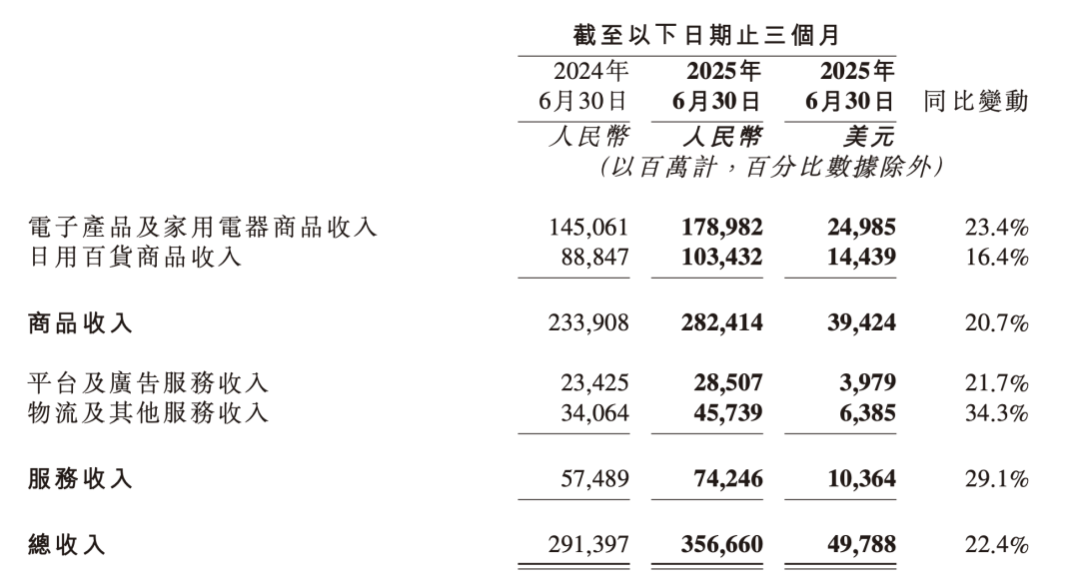

按公司最终收入类别这一披露口径看,京东营收主要包括商品收入(3C家电、日用百货)、平台及广告服务收入、物流及其他服务收入。从各项收入增速看,物流及其他服务收入增速最高,达到34.3%,增长金额达到116.75亿元,数量级与前述测算外卖业务营收区间接近,因此可以推测京东将外卖业务放在了物流及其他服务收入这一类别。

图:京东营收构成 资料来源:公司公告,36氪整理

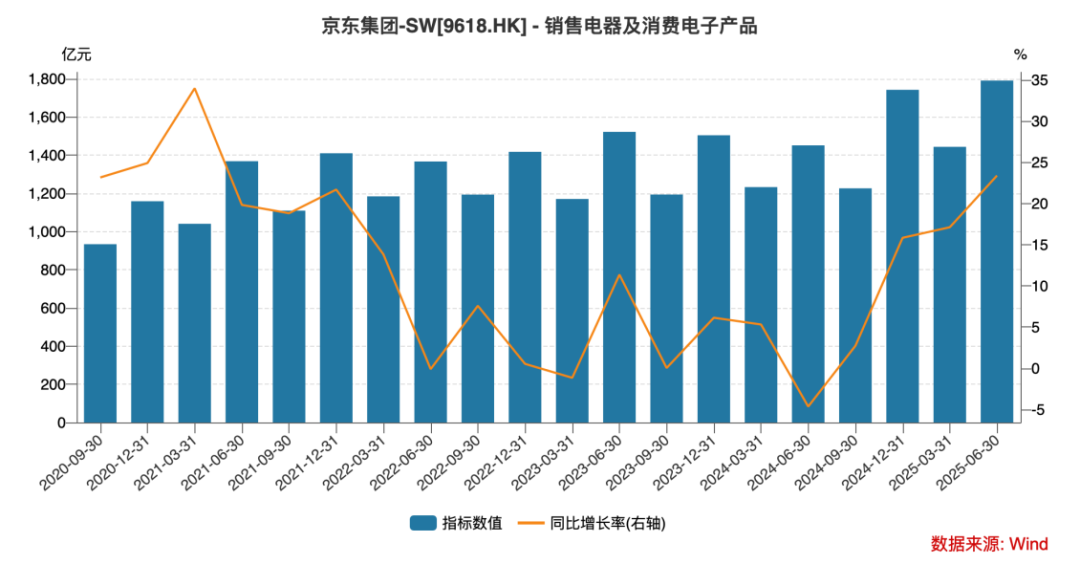

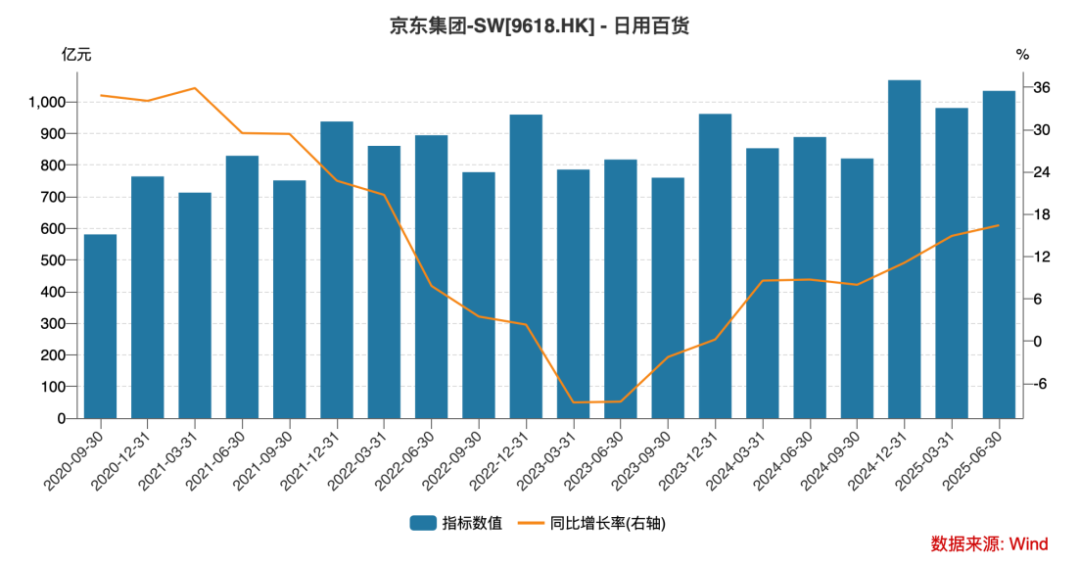

具体而言,3C家电收入为1789.82亿元,同比增长23.4%,单季营收创历史新高;日用百货营收为1034.32亿元,同比增长16.4%。其中3C家电、日用百货的营收增速均达到2023年以来的最高值。

如果说3C家电营收的快速增长一定程度上受益于国补和618带来的红利,那么公司日用百货营收增速的持续提升则更多是内生因素的发力。从社零角度看,二季度我国限额以上商品零售总额增速约9.61%,其中日用品同比增长10.81%,京东日用百货营收增速跑赢了行业大盘。

未来,京东会加大外卖与日用百货业务的协同。在业绩电话会中,京东指出“初步观察到,外卖用户在商超品类上也有跨品类购买的行为。面对外卖业务带来的大量流量,京东的商超品类会进一步优化运营,更好地满足这些用户的多样需求”。此外,在即时零售方面,京东商超也会尝试切入即时零售,拓展新的业务场景。

图:京东3C家电季度营收情况 资料来源:Wind、36氪整理

图:京东日用百货季度营收情况 资料来源:Wind、36氪整理

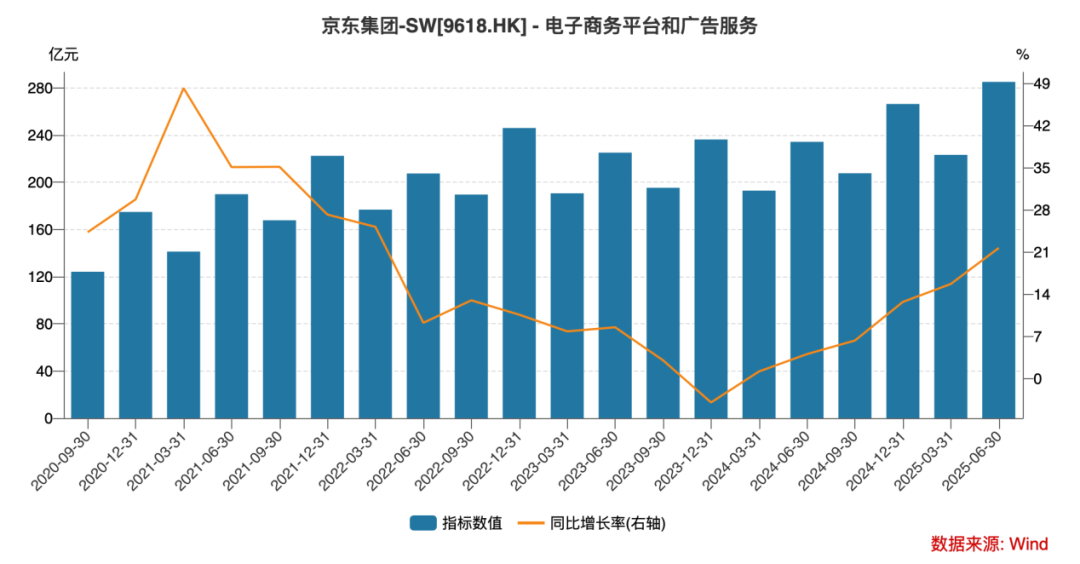

此外,从反映3P业务的平台及广告服务收入看,该业务在25Q2的营收为285.07亿元,同比增长21.69%,营收金额同样达到历史新高,这意味着京东3P业务已经开始有实质性的业绩贡献。

因此,如果不考虑外卖业务的影响,京东零售业务正处于非常稳健的增长状态中,而这可能也是京东发力外卖业务的底气所在。

图:京东电商平台及广告服务营收情况 资料来源:Wind、36氪整理

总结与展望

整体来看,25Q2京东财报呈现出零售超预期、外卖高投入的特点。

对已经在外卖三国中占住一隅的京东外卖而言,其若想要显著减轻对公司整体业绩的冲击,需要迈过两个门槛,一是外卖业务规模扩大至可以覆盖骑手成本,二是陆续减少补贴以缩减营销开支。

但目前外卖行业三足鼎立的格局下,补贴与业务规模存在因果关系,特别是三季度往往是外卖旺季,因此预计京东短期内无法快速削减营销开支,换言之,2025年三季度新业务的营销开支依然会维持在高水平状态。但有京东零售的造血能力作为支撑,公司也有充足的现金流以巩固外卖业务,争夺市场份额。

此外,京东此前宣布发力自营外卖“七鲜小厨”,实际也意在通过差异化路线减少与其他外卖平台的正面竞争。不过,考虑到偏向重资产的自营外卖搭建将会是一个相对漫长的过程(3年1万家)。因此,七鲜小厨对京东外卖业务的影响将会是一个长期的过程。

站在投资的角度,如果投资者更关注京东短期的利润表现,那么,外卖大战的持续下,京东的利润水平在短期内确实存在高波动风险,从而影响投资者的信心。

但如果投资者更关注京东生态的长期协同效果,那么,外卖业务所带来的季活用户、下单频次的高速增长已经初见成效,而未来外卖与零售的“交叉购物”模式也值得期待。

股价方面,2025年二季度至今,京东的股价已经回调约25%,财报发布后京东的股价虽有所回调但幅度并不剧烈,这意味着资本市场此前已经对京东本季度的业绩表现有所计价,公司与业绩相关的风险同样已经有所释放,站在这个角度,在估值洼地分批进入,可能也是不错的选择。

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读