或8.8亿!拓普创始人高位减持,“大腿”还能抱多久? 拓普股东减持 拓普生物股东减持

靠山山倒,靠人人跑!

最近的A股市场,减持的公告确实有点多。据华夏时报,截至9月10日收盘,本月已有400余家上市公司发布重要股东减持完成公告,涉及股东数量超600名,合计减持股份约10亿股,累计减持金额达190亿元。

近日,宁波一家科技企业的减持完成公告,引发了市场广泛关注,一者是高位减持,二者是减持金额有点高——累计8.8亿,相当于很多上市公司一年的利润,并且是上市以来首次减持!

高位减持

放长线钓大鱼?

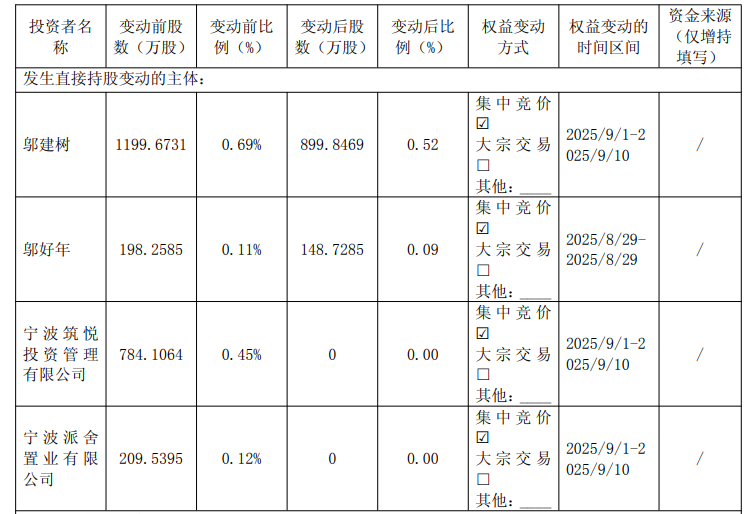

拓普集团9月10日晚间披露, 邬建树、邬好年等四家股东,在8月29日至9月10日,减持了该公司1343万股股份,而这四家股东均为一致行动人。其中,邬建树、邬好年是父子关系!按照时段计算,这些股东的减持金额,总计约为8.8亿元。

此次减持后,实控人阵营(含迈科国际控股(香港)有限公司)合计持股比例由59.25%降至58.48%。值得关注的是,宁波筑悦和派舍置业在减持后已不再持有公司股份,而邬建树与邬好年的直接持股比例分别降至0.52%和0.09%(不含间接持股)。

图片来源:公告

根据披露,此次减持前,邬建树直接持有拓普集团1199.6万股,迈科香港持有10.06亿股的股份,持股比例分别为0.69%、57.8787%;加上宁波筑悦、派舍置业、邬好年部分,合计持股数量为10.29亿股,持股比例达59.25%。此次减持后,邬建树方面的持股总数缩减至10.16亿股,持股比例则降至58.482%。

虽然在最新公告中,拓普集团没有披露上述股东的减持价格,那么8.8亿又是怎么算出来的呢?

在减持期间,该公司股价处于阶段高位。减持计划披露时,该股处于46元左右的相对低位,此后一个月左右小幅下跌到43.3元左右的阶段低点。但到了7月中旬,该股又进入快速上涨阶段,上述股东减持前一个交易日,已经上扬到58.69元。减持进行期间,还一度在9月10日盘中触及73.37元的阶段高点。

据此计算,最近两个月,该股累计涨幅达到70%左右,减持过程中的累计涨幅,也已接近30%。而减持期间的均价,则在66元左右。按照这一价格,宁波悦筑、派舍置业的相应套现金额,分别达到了5.1亿元、1.38亿元以上,邬建树、邬好年的减持规模,也各有1.98亿元、3300万元。合计约8.8亿元。

相对于每天成交额动不动50多亿元,并不算一个非常夸张的数字。有意思的是,这部分减持的股票,很大一部分来源于之前的增持。

拓普集团2015上市以来,邬建树父子以及宁波悦筑、派舍置业,此前非但没有大规模减持,反而多次出手增持——看起来似乎像是“放长线钓大鱼”!

据公告综合,2015年9月至11月,公司刚上市不久,邬建树耗资约1000万元,在二级市场增持拓普集团45.1万股。2017年,他又认购了该公司定增的452.1万股。

直到此次减持前,邬氏父子仍在增持。2023年12月至次年3月,邬好年共计买入拓普集团136.7万股,成交金额共计9997万元。随后,邬建树也在2024年1月至7月,在二级市场增持106.3万股,动用资金7008万元——父子两人的最后一次增持。

另外,宁波筑悦也在2018年9月到翌年3月,出资6005万元,累计增持372.94万股。派舍置业则在2024年增持144.5万股,买入金额为9818.8万元。也就是说,不算参与定增部分,三轮“加仓”共计出资约3.4亿元。不管怎么算,这次减持,获利还是非常可观的。

父子两人三次增持的大致时间点

图片来源:东财网

之前一直在增持,现在突然减持,而且是高位减持,多少有些“瓜田李下”的味道。当然企业如果一路飞速发展,作为大股东,享受企业成长的回报也是理所当然,况且还远没有到大幅减持的地步。关键在于——企业的增长到顶了么?

造汽车配件的

改造机器人了?

公开资料显示,拓普集团目前主营业务为汽车零部件的研发、产销,主要产品包括汽车NVH减震、内外饰、热管理、底盘等系统的八大板块。

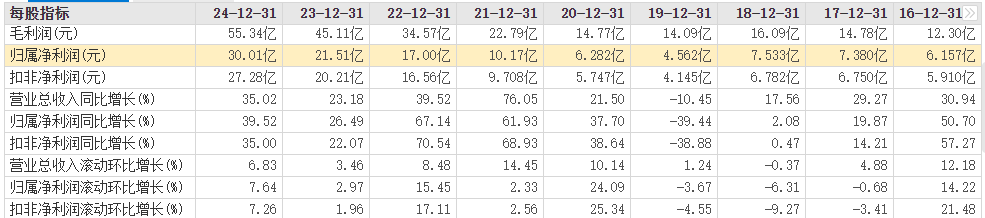

最近几年来,该公司业绩快速增长。2020年至2024年,营业收入从65.1亿元增长到266亿元,净利润从6.28亿元增长至30亿元,累计分别增长近3.1倍、3.7倍,其中2021年营收和净利润同比增长76.05%和61.93%。

2020年至2024年 ,拓普集团业绩不断增长

图片来源:东财网

到了2025年,公司的增长似乎遇到了瓶颈:上半年营收129亿元,同比上升6%;但归母净利润13亿元,同比下降11%;其中二季度营收72亿元,同比上升10%,环比上升24%;归母净利润7.3亿元,同比下降10%,环比上升29%。

根据半年报,在国内市场,公司与多家车企的合作不断扩大,单车配套金额及订单量持续提升。在国际市场,公司与美国的创新车企A客户、RIVIAN等,以及多家传统车企均在新能源汽车领域展开全面合作。当前各项目正处于快速推进阶段,已先后获得宝马 X1全球车型及N-Car全球新能源平台的产品定点。

值得注意的是,虽然半年报中并没有说明“A客户”是谁,曾经有投资者在平台上问“特斯拉目前是公司第一大客户吗?其营收占比是多少”,拓普集团董秘以“商业机密,不予披露”为由拒绝详细回答,但市场普遍认为,A客户,其实就是特斯拉——美国还能有几家上规模创新车企?

据中国证券报,早在2016年8月,公司就收到特斯拉签发的《供应商定点书(协议)》。该定点协议阐述了公司被认可向特斯拉提供产品,公司正式成为特斯拉的供应商。据中金公司今年年初预测,2024年特斯拉收入占比下滑至约35%(2023年这一比例约为50%),赛力斯占比提升至15%,可见特斯拉对公司营收的举足轻重,也凸显了公司多元化的努力。

据国信证券整理,二季度特斯拉全球交付38万辆,环比上升14%,同时国内新能源车销量295万辆,环比+26%,其中赛力斯销量10.7万辆,环比上升138%,足见公司“不能把鸡蛋放在一个篮子里”很有必要。

正如会开奔驰的司机,也会开宝马一样,机械制造的底层原理,有相通的地方:在2025年半年报中,拓普集团再次提到,发展智能电动汽车八大产品线的同时,抓住机器人产业快速发展的机遇,聚焦并不断拓展机器人产业链关键产品和核心技术,实现智能汽车部件业务与机器人部件业务的协同发展,为公司保持快速发展奠定基础。还表示“成立 电驱事业部切入具身智能机器人业务是公司的一个重要战略举措”。

但作为新业务,机器人目前带来的营收确实可以忽略不计:2024年,电驱业务收入为1342万元,毛利率为59%,今年上半年的收入约为766万元,比上年增长22.12%,但30.56%的毛利率,却比上年大幅下降21.76个百分点。

特斯拉的“大腿”

还能抱多久?

据太平洋证券整理,拓普集团与大客户从直线执行器开始合作,又开启旋转执行器的研发,然后研发灵巧手电机等产品,公司还积极布局机器人躯体结构件、传感器、足部减震器、电子柔性皮肤等,已经多次向客户送样,项目进展迅速。

现在的关键是,特斯拉汽车的龙头供应商拓普集团,在人形机器人时代,能否还能抱住“特斯拉”的大腿,再度成为龙头供应商——目前在人形机器人商业化方面,声量最响的,特斯拉绝对属于第一梯队!

根据山西证券研报,特斯拉人形机器人两大Tier1(一级供应商)分别为拓普集团和三花智控,不过对于是否进入Tier1,据媒体报道,无论是三花智控,还是另外几家企业,均未给出正面回答——特斯拉对于供应商的保密要求之严,众所周知。

大道消息语焉不详,市场只能从“小道消息”中寻找蛛丝马迹!

据媒体报道9月10日,一份疑似某上市公司的调研报告在网上流传,其中,该公司董事长提及T(疑似特斯拉)人形机器人的若干家疑似Tier1(一级供应商),以及人形机器人外壳材料。

具体而言,这份报告持有以下观点:

“(该董事长口中的)友商出了严重质量问题停了,我们的迭代后面也会共享给友商。关节模组做好是不容易的,T(疑似特斯拉)是有节操的,最终就我们两家。”

“PEEK(聚醚醚酮,一种特种工程塑料)不重要。T(疑似特斯拉)没用PEEK材料,而是大量应用镁铝合金。”好家伙,这是一棍子把这个材料行业全打死了啊!

也提到了“某友商”,说他们的合作态度不好,价格也很贵。如果想做丝杠也可以自己做。

如此这些“小作文”,虚虚实实,难以全信,就不一一列举了,但是有一点是肯定的,现在整个人形机器人还远未到定型阶段,各家企业都想找个“大哥”抱大腿——就像抱上英伟达等“大哥”的“易中天”,业绩涨上天一样!

但是靠山山会倒,靠人人会跑,作为大哥而言,当然首要考虑的是自身的利益最大化,对供应链的成本也有着严格的控制,到时候弄个Plan ABC等等,让你们这些供应商自我竞争抢份额,更是常规操作,而且现在是试样阶段,供货价格和未来的量产阶段本来就难有可比性——从以往的经验看,面对相对有限的市场,各家企业能“内卷”到什么程度,其实是有迹可循的!

如果讲了更深一点,“易中天”这样的企业固然厉害,但归根结底,是需要“抱大腿”,依赖于英伟达这样巨头业绩的,国内企业如果总是走这种“当小弟”的道路,等于把自己的业绩和别人捆绑在了一起,难以完全把握自己的命运。

尾声

一次看似普通的大额减持,竟然牵出了类似“谍战”般的惊心动魄。从中可以看出,人形机器人这个赛道,距离成熟还有很长的路要走,广大投资者在投入真金白银之前,最好三思而后行!

免责声明

(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。