银行一赢再赢,赢麻了 银行一举多得案例 银行能赢的秘诀是什么

长期征集

日子很难,生活不容易,每个人都有自己的苦,有苦说不出的感觉,受苦的人最懂。

和吃苦相比,有苦难言,无人问津,可能比苦本身还难受。

重生之后,叶檀老师变了很多,变得能吃苦,吃自己的苦,吃别人的苦。

她说,有苦我们一起分担。

每周六,叶檀老师都会亲自回复,并在公众号上发出,有苦难言的朋友,如果你也想和叶檀老师倾诉,把你的故事,发送到邮箱yetanbusiness@163.com,叶檀老师看到,一定会回复。

记住,这世界还有人,关心你,在乎你,理解你。

文/ 青城桢楠

贸易局势暂缓,不少人期待市场迎来一波强势行情。

结果呢?

(图源:pixabay)

意料之中,情理之外。日内瓦会议后,多数板块表现不如人意,丝毫没有大和解的气息,所谓利好出尽是利空,A股还是那个A股。

有人愁,自然有人喜。这段时间,动辄万亿的银行股竟然成为贸易局势缓和的最大赢家之一。你敢信么?

据东方财富网数据,截至5月20日,银行指数在5月份单月涨幅已经超过5%,年度涨幅累计接近10%。

另据机构统计,2025年银行板块在31个申万一级板块中,涨幅排名第 5。2024年,申万银行指数全年涨幅34.4%,位列31个板块第一。

2024年第一,2025年还能保持在前五,这什么水平?牛市的水平。

不该涨的板块,一直涨?

银行股全是大块头,按理说股价如此牛气,业绩自然也应该热得发烫,红得发紫。

实际上,银行股的业绩并不太好。

据招商证券的统计,2025年一季度,上市商业银行净利润同比下降 2.32%。其中国有大行利润增速微微增长0.08%,股份制银行则同比负增长4.53%。

和2024年四季度相比,银行利润下滑更为明显。国有银行环比上季度下滑2%,股份制则下滑了11.8%。

这些年,很多行业都是增收不增利,银行是不是也如此?非也。

(图源:pixabay)

据东方证券统计,2025年一季度,上市银行收入同比下滑了1.7%,其中国有银行下滑1.5%,股份制银行下滑3.9%。收入和利润双双下滑,股价不跌反涨。

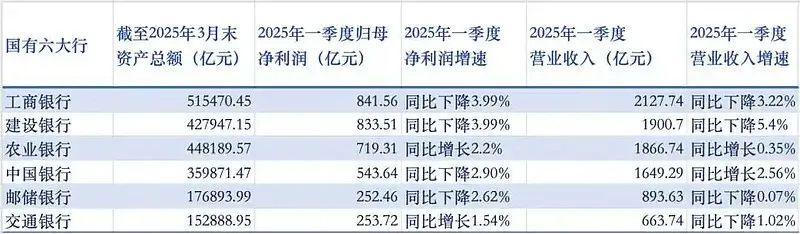

更加让人不解,甚至担心的是,宇宙六大行的情况不比中小银行好。用一些媒体的形容,2025年一季度,部分宇宙大行交出了15年来最差的一季报。

据新浪财经等媒体统计,2025年一季度,从营业收入来看,六大行里,仅农行和中行同比上升,其余四家都在下跌,其中,和地产相关性比较强的建行下降幅度最大。

利润方面,除了农行和交行,仍然都在下跌。下滑幅度最大的竟然是宇宙行工行和地产行建行。

有意思的是,两者利润下滑的幅度都是3.99%,一个小数点都不差。

据财新统计,工行和建行-3.99%的净利润增速,是近15年来最低的一季度增速水平,中行-2.9%净利润增速,跟2024年一季度持平,同为近15年来最低。

从ROE(度净资产收益率)来看,六大行也是全面下滑。其中,工行、建行、邮储银行ROE下滑幅度均超过1个点。

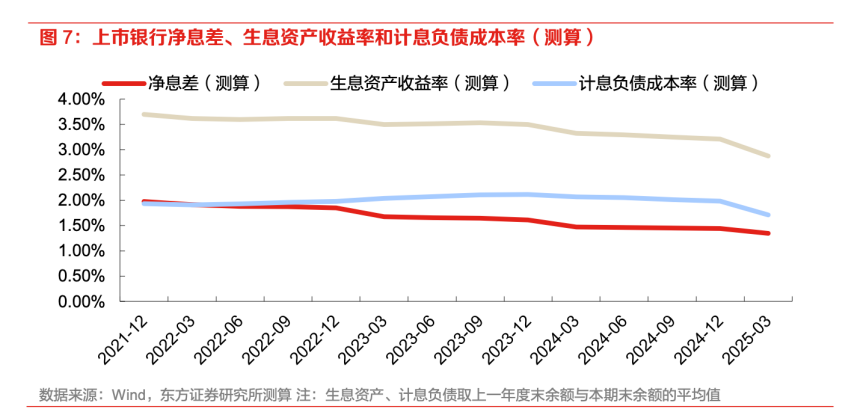

为什么银行业绩不大行?据星图金融研究院测算,主要是受到息差收窄、债市交易收入波动等影响。

说到净息差,为了维持银行体系的净息差水平,央妈关怀备至。无奈需求低迷,民众借钱意愿不足,导致银行的净息差水平,一降再降。

据东方证券统计,银行利息差在2024年底稍微企稳之后,进入2025年,再度加速下滑。

2025年一季度,商业银行净息差为1.43%,环比下降 9个基点。其中国有银行、股份行、城商行、农商行息差分别边际下降11个基点、6个基点、1个基点和15个基点。

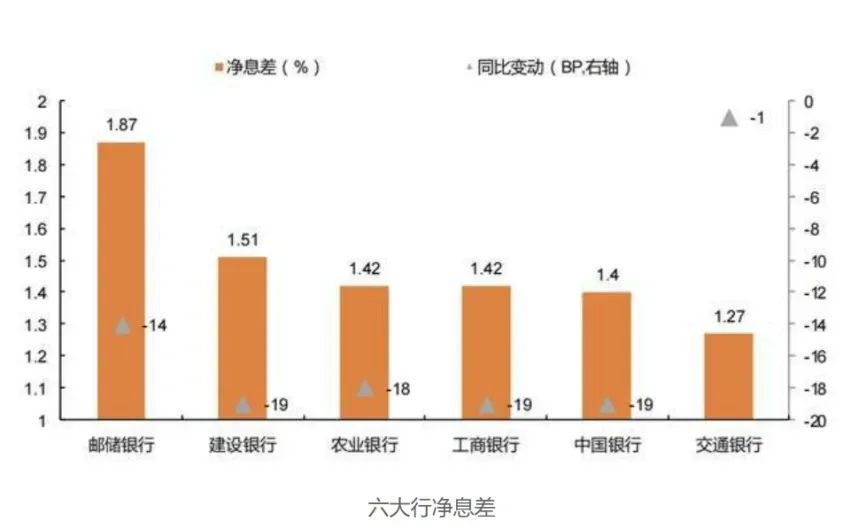

在所有银行里面,国有大行的基点下滑幅度反而数一数二。

六大行的情况很能说明问题,2025年一季度,除了交行以外,其他五大行的净息差均下降超过10个基点。

为了稳住息差,5月20日,央行LPR下调后,各大银行第一时间调整存款利率。

以建行为例,活期利率下调了5个基点,降至0.05%。定期存款三个月期、六个月期、一年期、二年期均下调15个基点,调整后分别为0.65%、0.85%、0.95%、1.05%。一年期存款利率,跌破1%。

4月份,借钱意愿更低

即便银行下调存款利率,息差何时能企稳,谁心里也没底。

部分机构判断,银行息差有可能在下半年企稳。之所以判断可能是下半年,主要原因是4月份的需求,又开始下滑。

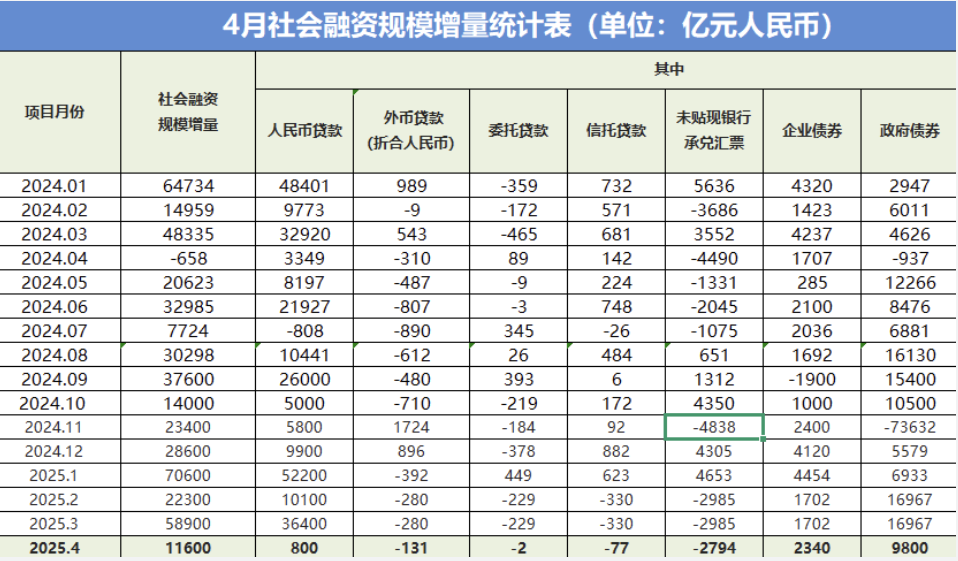

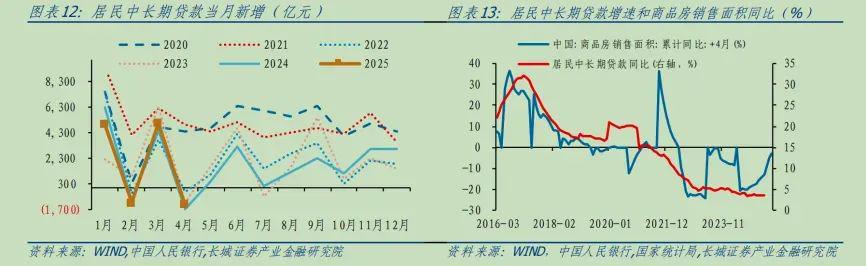

华尔街见闻统计央行数据,4月份,全国新增社融11600亿,其中最主要的融资方是政府,仅政府债券一项就接近10000亿,占比达到84%。

政府大幅融资的背后,是居民和企业贷款大幅不及预期。4月份,居民贷款比去年减少了5216亿,其中短期贷款少了4000亿左右,和买房有关的中长期贷款负增长1200亿元左右。

此前我们分析过,2025年4月份,楼市小阳春有退潮迹象,只有个别地区稍有余温,金融数据再度说明,全国范围内楼市情况不容乐观。

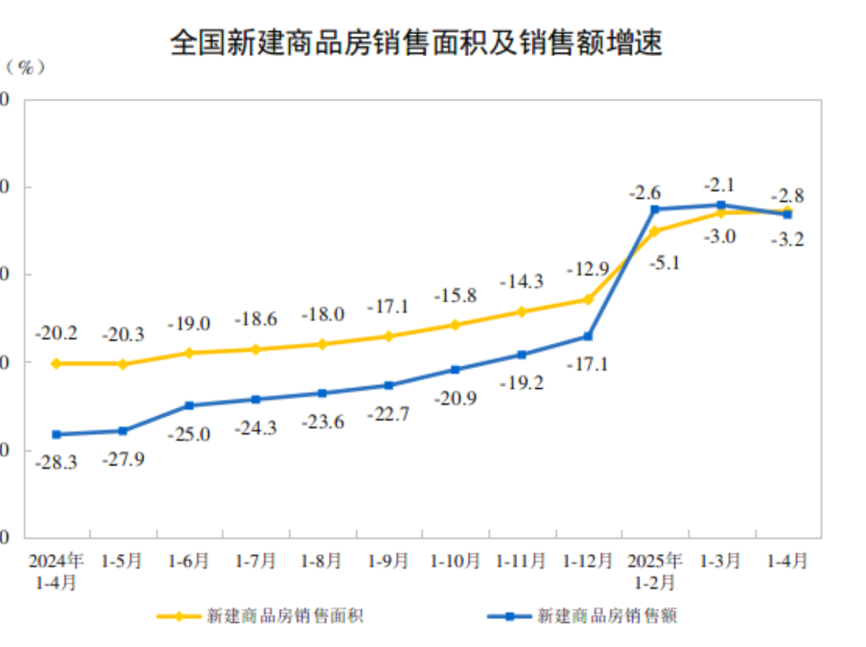

5月19日,国家统计局的数据,也印证楼市需求再度回落。据国家统计局的数据,2025年前4个月,新建商品房销售额27035亿元,同比下降3.2%。同比降幅相比3月份再度走阔,持续11个月的同比上涨就此终结。

2025年前三个月,新房销售额增速连续高于销售面积增速,这是一个比较好的信号,意味着房价在企稳回升。

但4月份,这个好信号消失了。

新房销售额增速又开始低于新房销售面积增速,这说明新房的价格重新松动。

此外,现在各方关注度非常高的消费数据,在3月份的高光后出现疲弱。

据国家统计局的数据,4月份,社会消费品零售总额37174亿元,同比增长5.1%,低于3月份的5.9%,也终结了连续4个月同比增速上升的势头。

从企业角度看,尽管贷款仍然是增长的(增长了6100亿),但增量少了2500亿,最重要的中长期贷款大幅少增1600亿。

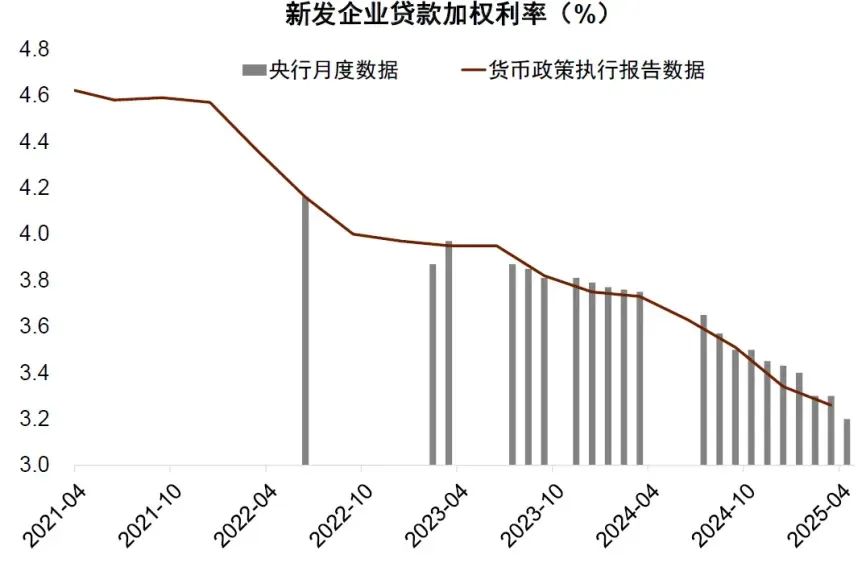

最让银行头疼的是,需求回落的背后是,目前几乎所有贷款利率,都已经处于历史最低位,跌无可跌。

据金融时报5月15日消息,中国人民银行发布的数据显示,4月份,企业新发放贷款加权平均利率约3.2%,比上年同期低约50个基点。个人住房新发放贷款加权平均利率约3.1%,比上年同期低约55个基点,均处于历史低位。

5月20日,LPR调整10个基点,用中原地产的话形容,中国房贷利率就此进入2时代,且已经成为全球最低。

5月15日,华尔街见闻的一则消息告诉我们一个事实,银行即便是保本发放贷款利率,也无助于需求的崛起。

市场人士表示,一些银行发放的消费贷款利率已经低于本行保本点。

到底什么在支撑银行股?

那么问题来了,既然银行的业绩和未来的预期并不是太好,为何股价节节攀升呢。

(图源:pixabay)

短期因素可能是,《推动公募基金高质量发展行动方案》引发的资金效应。

5月7日,证监会印发《推动公募基金高质量发展行动方案》的通知,通知中提出:

将基准偏离度纳入基金经理考核,对三年以上产品业绩低于业绩比较基准超过10个百分点的基金经理,要求其绩效薪酬应当明显下降。

所谓基金偏离度,简单来说就是,公募基金的收益率和参照系(很可能是沪深300)之间的比较。

如果大幅跑赢沪深300,考核不会带来负面影响,反而可能获得更多筹佣,如果没自信跑赢沪深300,或许过去3年业绩,差距长期在10%以上,降薪压力就在眼前。

据广发证券统计,截止5月7日,业绩低于沪深300收益率10%以上的基金超过2000只,涉及资金达到1.35万亿。

如何挽救自己的薪酬?简单粗暴的办法就是,在持仓上和沪深300靠拢,不说一模一样,起码比例结构类似。这么一来,不就和基准一致了?

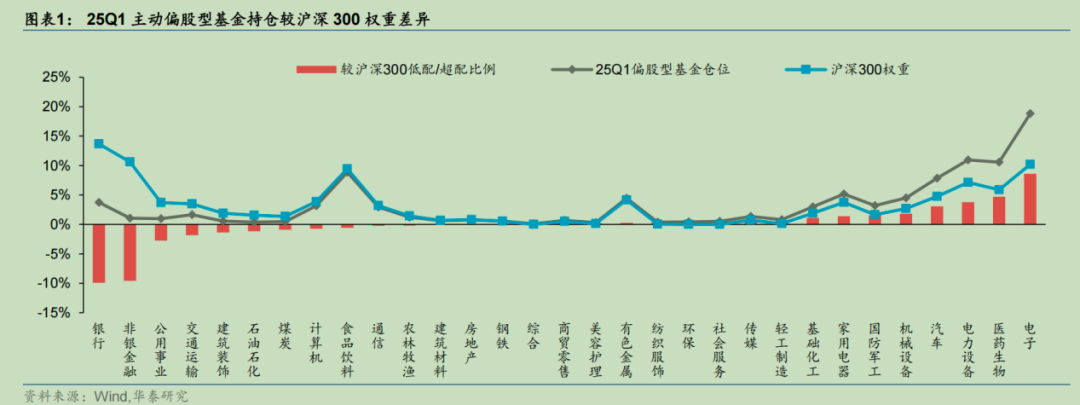

据华泰证券等机构统计,2025年一季度,公募基金在银行板块的平均配置比例为3.49%,显著低于沪深300指数中13.48%的行业权重。即便和中证800相比,也低配了6.99个百分点。

为了不降薪,公募基金经理存在不小的增配空间,增持银行等板块。

据统计,如果公募基金未来全面对标沪深300或者中证 800等指数中的银行权重,将有900亿到1300亿的资金进入银行股弹药库。

上述分析,到底能不能实现,本质上取决于公募基金经理的自信程度。

显然,公募基金经理缺乏自信。5月以来,越来越多迹象表明,公募基金经理正在调换仓位,买入银行股。

5月14日,银行保险板块大涨,高盛在研报中写道,据观察,金融板块上涨的关键催化是公募基金新规,其导致基金经理增持低配的银行保险,抛售高配的电子科技等板块。

问题是,如果公募基金和指数配置一样,预期收益率也一致,投资者为什么不买指数基金,而要选择公募基金?

这个问题的最终答案,或许是这些基金经理将逐步被市场淘汰,被指数基金淘汰。

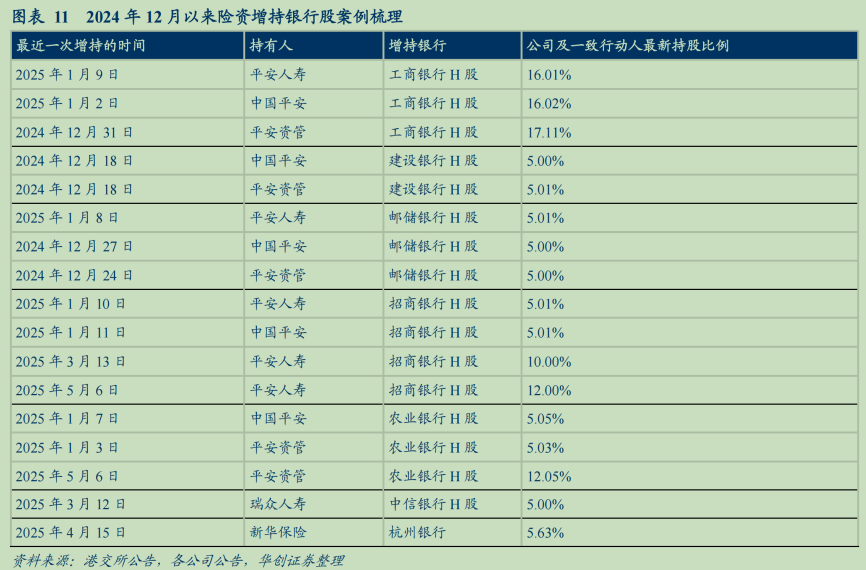

除了公募以外,另一大主力也在持续买入银行,谁呢?险资。

据华创证券统计,2024年底以来,险资一直在增持银行股。对险资来说,配置银行的主要原因,是股息率高、流动性好。

不过,随着银行股价上涨、业绩低迷,银行板块的股息率逐渐失去吸引力。

5月13日,中证智选高股息策略指数做出调整,一次性将上海银行、渝农商行、南京银行、北京银行、华夏银行等5只银行股调出前十大权重股,原因就在于上述银行的股息率已经低于其指数标准。

银行股的吹哨人已经出现

为了跟上基准而买入银行股的资金,会不会被晾在树上?

李蓓在月报中的一番话,提醒投资者风险可能就在眼前。

据红星资本5月14日的报道,李蓓在5月11日的月报中提到,“过去一年多时间,我们一直持有超过10%的银行股,近期已经减仓大部分,后续择机进一步减仓到0。”在谈到减仓的原因时,她写道:“展望未来,一个非常重要的潜在变化:银行的H账,主要是居民中长期贷款H账。”

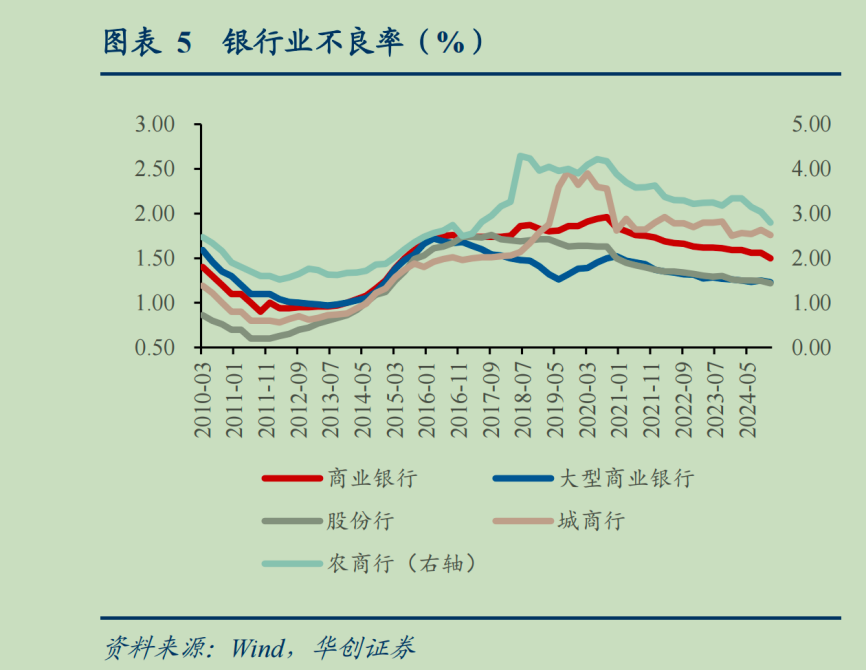

从名义上来说,银行的不良率不高,且呈下跌趋势。据华创证券统计,截至2025年一季度,上市银行整体不良水平在3%以内,大行、股份行更是在1.5%左右。

另据5月16日国家金融监管总局官方发布的数据,2025年一季度,商业银行不良贷款余额为3.4万亿元,比2024年底增加1574亿元。

3.4万亿乍看不低,但是就比率而言并不高。

据国家金融监管总局的数据,2025年一季度,商业银行不良贷款率仅为1.51%,较上季末微微微上升0.01个百分点。

不良率如此之低,李蓓眼里的风险还存在么?

整体不存在,不代表结构不存在,宏观不存在,不代表局部不存在。

据中房网5月20日的报道,杭州银行正面临快速增长的贷款风险。报道称,杭州银行年报显示,从2022年末至2024年末,杭州银行房地产贷款不良率从3.45%急剧上升至6.65%,显著高于其他行业。

同期,房地产行业不良贷款总额由13.65亿元攀升至25亿元,远超租赁和商务服务业的6.79亿元。部分合作房企暴雷引发法律纠纷,进一步加剧了资产质量压力。

(图源:pixabay)

不仅如此,2024年杭州银行正常类贷款迁徙率达0.86%,关注类、次级类贷款迁徙率均超40%,预示着未来不良贷款生成压力较大。

要知道,杭州是中国房地产情况最好的城市之一,如果杭州银行的房地产业务都能快速恶化,其他地区,就更没有理由乐观了。

中国地产报2025年1月发表过一篇文章,题目为银行密集“甩包袱”:房地产不良资产成重灾区。

文章举例广州农商行的房地产业务不良率正快速攀升,从2019年末的0.26%快速提升到2024年6月末的5.59%,涨幅接近20倍。

为了快速回笼资金,减少资产减值损失,以广州农商行为代表的银行开始甩卖不良地产资产。2024年12月30日,广州农商行以99.93亿元向广州资产管理公司出售了一大笔资产。该笔资产原价值145.92亿元,主要为房地产贷款。

广州农商行6折出售资产还算好的。2024年底,广发银行曾以2.89亿元出售原价值49.74亿元的房地产项目收益权,价格堪称脚踝斩。

除了地产不良贷款,和个人有关的不良贷款增速也非常快。

据澎湃、财新等媒体报道,银登中心数据显示,2024年,银行体系一共有2861.9亿元不良贷款挂牌转让,相较于2023年增加1273.7亿元,增幅达80.2%。

从成交数据来看,个人不良贷款批量转让(含个人消费贷、经营贷、信用卡透支等)占全年不良贷款总成交比例的七成,成交规模1583.5亿元。其中,个人消费贷款为批量个人业务的主要资产类型,以2024年四季度为例,个人消费贷款占该业务类型总资产比例达66.6%,个人经营贷款、信用卡透支占比分别为19.1%、14.9%。

据财新报道,2025年,这一趋势在延续。银登中心数据显示,2025年一季度,个人不良贷款转让额达到1100亿—1300亿元,这一规模远高于去年同期。

(图源:pixabay)

对银行来说,和房地产不良贷款一样,个人不良贷款业务如果能转让出去、获得一定的现金流是最好的办法。

可实际上,转让的折扣率,低到离谱。银登中心数据显示,2024年四季度,批量个人贷款转让业务的平均折扣率为7.3%。

折扣率如此之低,受让方几乎不可能从中获益,从不良贷款中追回有关欠款。据银登中心数据,2024年底,批量个人贷款转让业务的平均本金回收率仅为4.8%。

未来如果地产行情依旧下滑,民间消费依旧没什么起色,银行将不只是业绩得不到改善,风险也将进一步积累。

有一点可以肯定,政府不会坐视不管,听任形势变化。

(图源:pixabay)

但稳得住银行资产,缓释得了风险的蔓延,不代表银行就有美好的前景。

从这个角度来说,为了自己的薪酬加配银行,从而追上基准的那些基金经理,可能仍然是对投资者不负责任的一种表现,起码忽视了投资者的风险。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

叶檀财经矩阵号

声明:近期,不少人以叶檀财经的名义,或xx叶檀、叶檀xx等名义,在各大平台售卖和股市相关的课程,进行和股市相关的直播。

在此,我们声明,任何和股市相关的直播、课程,均与叶檀财经无关,也没有得到叶檀财经或叶檀本人的授权,认可。

叶檀财经运营并管理的微信公众号、视频号有且仅有叶檀财经、叶檀暖人生、叶檀聊人生、半间白云、叶檀说、檀谈人生,抖音号叶檀财经、檀姐姐暖人生,小红书号叶檀财经,快手号叶檀财经,头条号叶檀财经,百家号叶檀,请用户认准上述账号。但凡与上述微信账号不一致的公众号均非叶檀财经负责运营管理,叶檀财经和叶檀对其行为不承担任何法律责任。

放松心情,把学习和享受贯穿在悠长的人生中,让我们一起成长,一起快乐。

作者:青城桢楠编辑:双

图片:来源于网络,侵删

叶檀财经作品 | 尽情分享朋友圈

咨询合作,请联系微信

13818756019(商务微信)

喜欢请您点个赞