乘联会:中国6月乘用车零售208.4辆创当月新高,新能源零售同比增29.7% 乘联会六月新能源车销量 乘联会6月汽车销量

6月中国乘用车市场表现强劲,零售、批发、生产和出口量均创下历史新高。与此同时,行业“反内卷”效果显著,6月乘用车及新能源车库存均有所下降。6月国内新能源汽车零售渗透率升至53.3%,得益于报废更新、以旧换新以及购置税减免等普惠政策的有力支持。

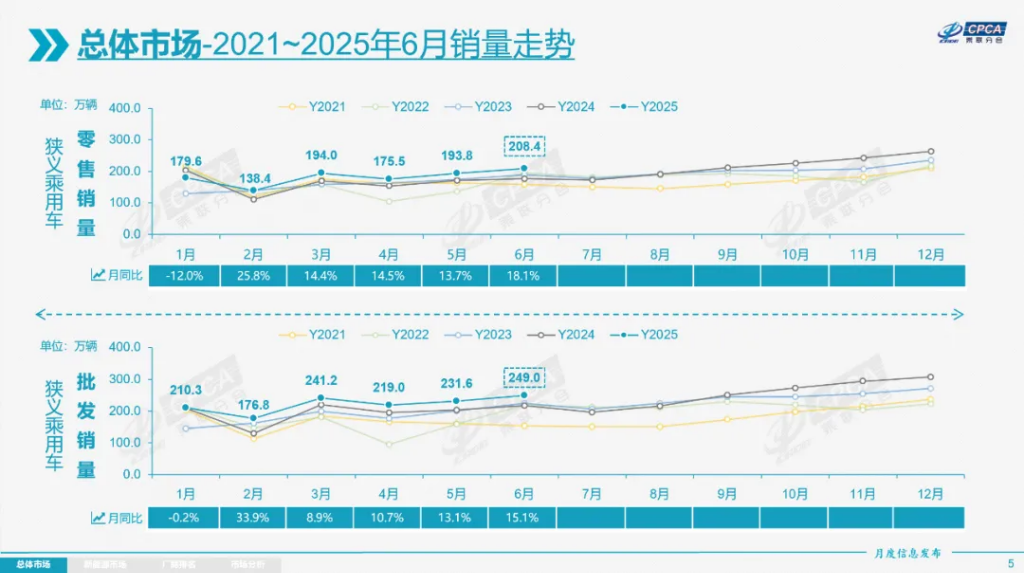

乘联会数据显示,2025年6月全国乘用车市场零售208.4万辆,同比增长18.1%,环比增长7.6%。今年累计零售1090.1万辆,同比增长10.8%。乘联会表示:

前几年国内车市零售呈现“前低后高”的走势,今年6月零售较2022年6月194万的最高水平增长7%,呈现超强增长态势。

乘联会表示,6月乘用车市场的特征如下:

一、6月乘用车厂商零售、批发和生产均创当月历史新高,出口创出历年各月的历史新高;自主品牌国内零售份额为64.2%

二、2025年1-5月乘用车国内零售实现9%的正增长,6月增速达18%,同比净增32万辆,拉高累计增速2个点,实现2025年1-6月10.8%的超预期增长;

三、今年直观的降价价格战稍显温和,但年款增配、调整车主权益等隐形优惠措施层出不穷,6月新能源促销环比下降0.8%达到10.2%;

四、6月自主品牌乘用车批发份额67.1%(同比增长2.2%),国内零售份额64.2%(同比增长5.6%),合资表现明显改善;

五、随着反内卷的深入,6月总体乘用车厂商总体库存下降15万辆(去年同期下降2万辆),6月新能源车库存也出现下降;

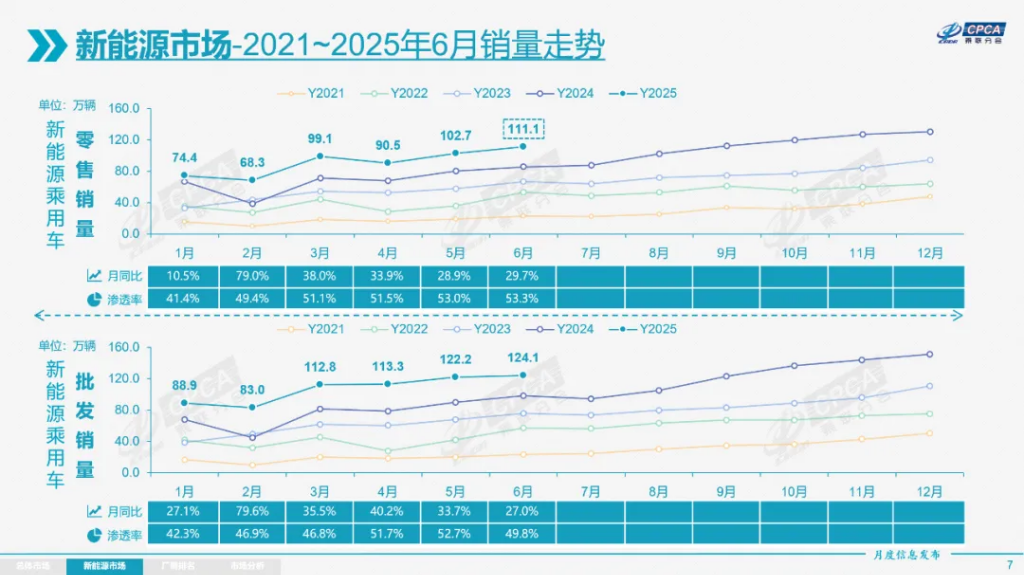

六、6月新能源车国内零售渗透率升到53.3%,呈现出由报废更新、以旧换新叠加新能源免征购置税等,普惠政策托底背景下的新能源强势增长;

七、2025年1-6月自主燃油乘用车出口129万下降13%,自主新能源出口81万增长109%,新能源占自主出口38.6%。虽然年初自主品牌在俄罗斯主动去库存,对俄罗斯出口下降,但自主品牌的俄罗斯市场份额依旧保持55%以上高位,考虑到俄罗斯汽车工业现状,中国汽车对俄出口还会恢复到一定水平。

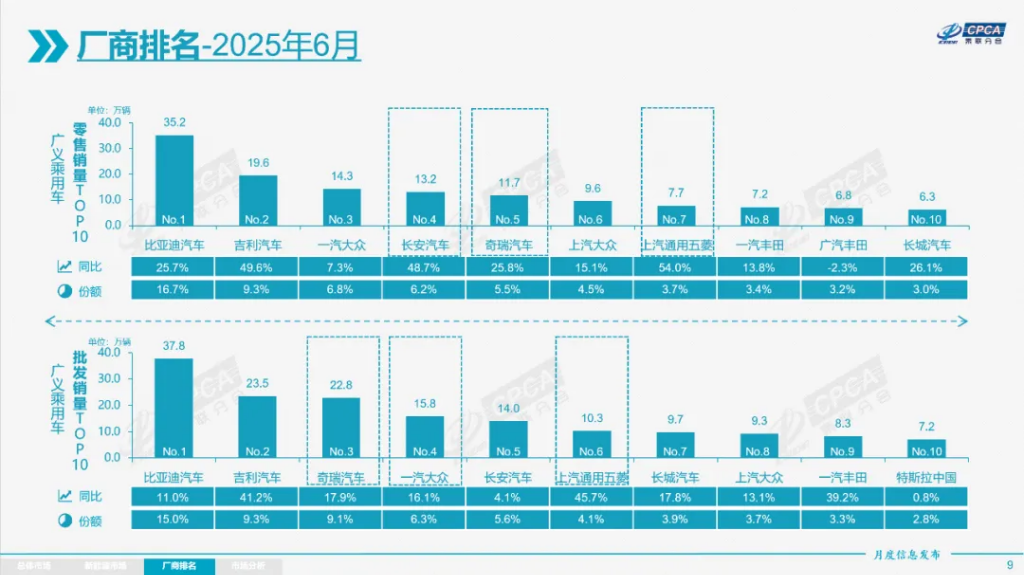

6月自主品牌零售134万辆,同比增长30%,环比增长7%。当月自主品牌国内零售份额为64.2%,同比增长5.6个百分点。1-6月自主品牌零售市场份额64%,较去年同期增长7.5个百分点,自主品牌在新能源市场和出口市场获得明显增量。头部传统车企转型升级表现优异,比亚迪汽车、吉利汽车、奇瑞汽车、长安汽车等传统车企品牌份额提升明显。

6月主流合资品牌零售51万辆,同比增长5%,环比增长6%。6月德系品牌零售份额16.1%,同比下降2.4个百分点,日系品牌零售份额12.0%,同比下降2.3个百分点。美系品牌市场零售份额5.8%,同比下降0.5个百分点。

6月豪华车零售23万辆,同比下降7%,环比增长18%。6月的豪华品牌零售份额11.0%,同比下降3个百分点,传统豪华车市场零售份额表现较好。

出口:根据乘联数据,6月乘用车出口(含整车与CKD)48.0万辆,同比增长23.8%,环比增长7.3%,1-6月乘用车厂商出口247.9万辆,同比增长6.8%。6月新能源车占出口总量的41.1%,较同期增加17个百分点。6月自主品牌出口达到41万辆,同比增长28%,环比增长10%;合资与豪华品牌出口6.2万辆,同比下降9%。

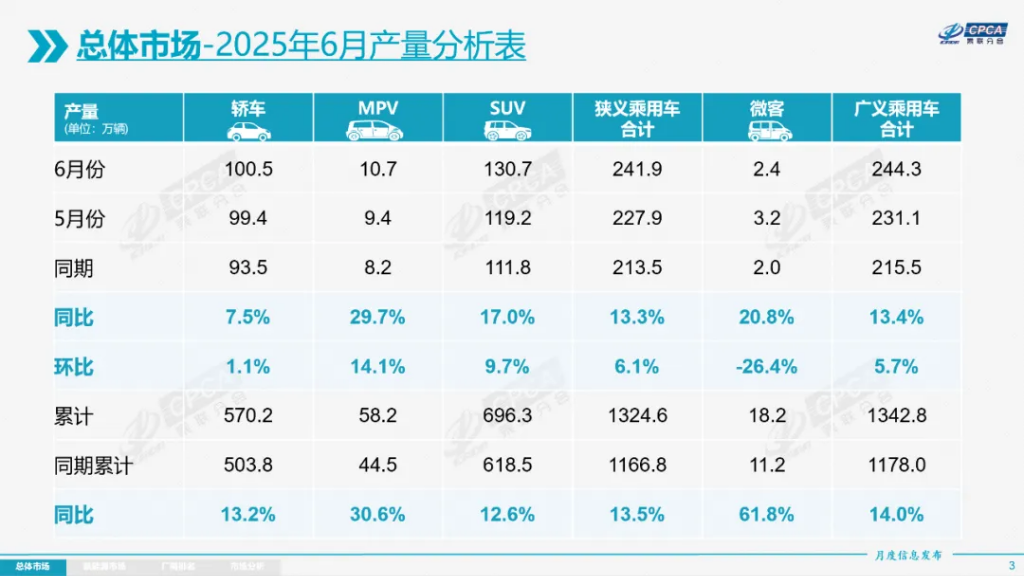

生产:6月乘用车生产241.9万辆,同比增长13.3%,环比增长6.1%。1-6月乘用车生产1,324.6万辆,累计同比增长13.5%,6月乘用车生产较历史同期高点2022年6月的221万辆高出20万辆,为地方稳增长做出了贡献。6月豪华品牌生产同比下降15%,环比增长2%;合资品牌生产同比增长9%,环比增长12%;自主品牌生产同比增长20%,环比增长4%。

批发:6月全国乘用车厂商批发249.0万辆创当月历史新高,同比增长15.1%,环比增长7.5%;1-6月全国乘用车厂商批发1,327.9万辆,同比增长12.2%。受零售较强的促进,6月乘用车批发同比增速比零售增速低了3.0个百分点。6月自主车企批发167万辆,同比增长19%,环比增长4%。主流合资车企批发55.3万辆,同比增长11%,环比增长17%。豪华车批发25.6万辆,同比下降3%,环比增长8%。

6月乘用车主力厂商总体批发格局持续变化,部分小企业有逐步崛起迹象。吉利汽车、一汽丰田、上汽通用五菱等头部车企的环比表现较强。相较于5月,6月10万辆以上销量的乘用车厂商仅5家(5月5家,去年同期5家),占整体市场份额45%(上月46%,同期45%)。5-10万辆批发量的乘用车厂商份额占比25%(上月25%,同期27%),1-5万辆批发量的乘用车厂商份额占比28%(上月27%,同期24%)。

库存:由于6月厂商生产态势较好,6月厂商批发高于生产7万辆,而厂商月度国内批发低于零售8万辆, 6月乘用车行业总体库存下降15万辆(去年同期下降2万辆)。今年1-6月行业总体库存较去年同期增长38万辆(去年1-6月下降51万辆,2023年下降20万、2022年增长11万、2021年下降101万、2020年下降50万),今年改变了过去几年1-6月持续降库存的特征,也带来厂商销量的较好增长。

新能源车厂商批发渗透率49.8%

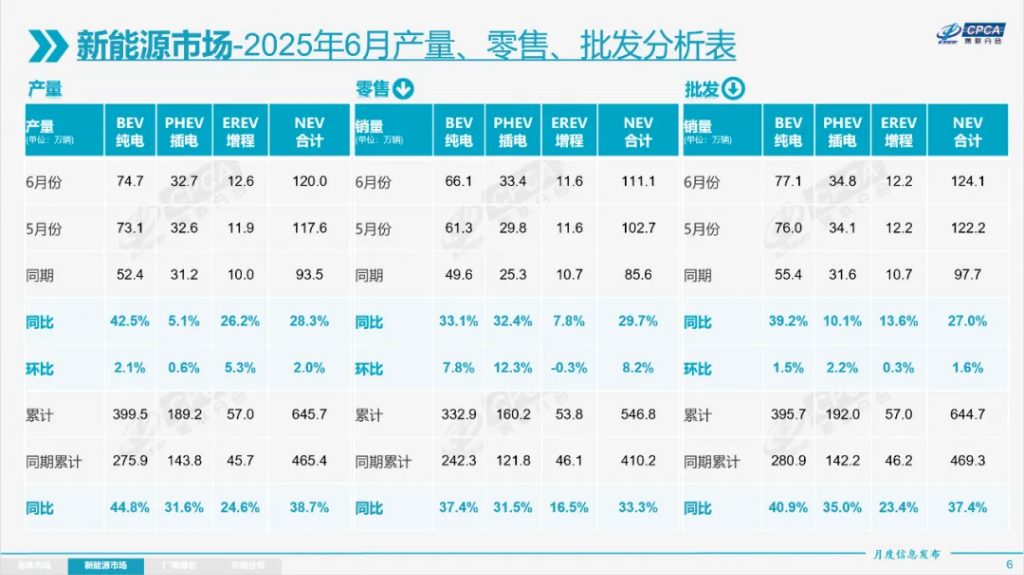

6月新能源乘用车生产达到120.0万辆,同比增长28.3%,环比增长2.0%;1-6月累计生产645.7万辆,增长38.7%。

6月新能源乘用车批发销量达到124.1万辆,同比增长27.0%,环比增长1.6%;1-6月累计批发644.7万辆,增长37.4%。

6月新能源乘用车市场零售111.1万辆,同比增长29.7%,环比增长8.2%;1-6月累计零售546.8万辆,增长33.3%。

6月新能源乘用车厂商出口19.8万辆,同比增长116.6%,环比下降1.0%;1-6月累计出口98.7万辆,增长48.0%。

1)批发:6月新能源车厂商批发渗透率49.8%,较2024年6月提升4.6个百分点。6月,自主品牌新能源车渗透率66.7%;豪华车中的新能源车渗透率33%;而主流合资品牌新能源车渗透率仅有6.6%。

6月纯电动批发销量77.1万辆,同比增长39.2%,环比增长1.5%;6月狭义插混销量34.8万辆,同比增长10.1%,环比增长2.2%;6月增程式批发12.2万辆,同比增长13.6%,环比增长0.3%。6月新能源批发结构中:纯电动62.1%(同比+5.1%,环比-0.1%)、狭义插混28.0%(同比-4.0%,环比+0.1%)、增程式9.8%(同比-1.1%,环比-0.1%)。2025年1-6月新能源批发结构中:纯电动61.4%(同比+3.2%)、狭义插混29.8%(同比-2.4%)、增程式8.8%(同比-0.8%)。

6月B级电动车批发23万辆,同比增长7%,环比增长3%,占纯电动份额30%,较去年同期下降9个百分点。纯电动市场的A00+A0级经济型电动车市场较好,其中A00级批发销量15.3万辆,同比增长61%,环比下降6%,占纯电动的20%份额,较去年同期增长3个百分点;A0级批发销量17.1万辆,占纯电动的22%份额,同比持平;A级电动车18.5万,占纯电动份额24%,同比增长6个百分点;经济型电动车增长是可持续的,只有经济型电动车普及才能真正拉动车市增量。

6月乘用车批发销量超两万辆的车型有23个(上月15个),比亚迪宋(59,026辆)、海鸥(51,295辆)、Model Y(51,253辆)、吉利星愿(41,046辆)、海豹06(29,346辆)、宏光MINI(27,735辆)、瑞虎8(25,705辆)、小米SU7(23,225辆)、红旗H5(23,126辆)、星越(23,116辆)、朗逸(23,016辆)、比亚迪海豚(22,924辆)、博越(22,644辆)、问界M8(22,327辆)、秦L(22,195辆)、速腾(22,036辆)、比亚迪秦(21,847辆)、瑞虎5X(21,819辆)、瑞虎7(21,433辆)、轩逸(21,023辆)、RAV4(20,786辆)、帝豪(20,598辆)、Model 3(20,346辆)。其中新能源车型占13个,近期的轩逸、朗逸、星越、瑞虎8、瑞虎7等燃油车主力车型国内表现较强。

2)零售:6月新能源车在国内总体乘用车的零售渗透率53.3%,较去年同期提升4.8个百分点。在6月国内零售中,自主品牌中的新能源车渗透率75.4%;豪华车中的新能源车渗透率30.3%;而主流合资品牌中的新能源车渗透率仅有5.3%。从月度新能源车国内零售份额看,6月自主品牌新能源车零售份额71%,同比下降0.2个百分点;主流合资品牌新能源车份额3.1%,同比下降1个百分点;新势力份额19.5%,小鹏汽车、零跑汽车、小米汽车等品牌拉动新势力份额同比增长0.2个百分点;特斯拉份额5.5%,同比下降1.4个点。

3)出口:6月新能源乘用车出口19.8万辆,同比增长116.6%,环比下降1.0%。占乘用车出口41.1%,较去年同期增长17.6个百分点;其中纯电动占新能源出口的63%(去年同期76%),作为核心焦点的A00+A0级纯电动车出口占新能源出口的49%(去年同期31%)。伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源品牌产品越来越多地走出国门,在海外的认可度持续提升。其中插混占新能源出口的33%(去年同期23%),虽然近期受到外部国家的一些干扰,但自主插混出口发展中国家增长迅猛,前景光明。

6月厂商新能源出口方面优秀的企业是:比亚迪(85,957辆)、奇瑞汽车(26,569辆)、特斯拉中国(10,115辆)、上汽乘用车(9,831辆)、上汽通用五菱(8,436辆)、吉利汽车(7,569辆)、长安汽车(6,805辆)、光束汽车(4,600辆)、极星汽车(4,173辆)、东风汽车(3,837辆)、小鹏汽车(3,779辆)、长城汽车(3,383辆)、零跑汽车(3,085辆)、长安马自达(2,532辆)、一汽红旗(2,519辆)、广汽埃安(1,277辆)、智马达汽车(1,078辆)、赛力斯汽车湖北(1,075辆)、上汽通用(958辆)、上汽大通(819辆)、江苏悦达起亚(785辆)。其他车企新能源出口也有一定规模。

从海外体系建设上,部分自主品牌的CKD出口占比较高,长城汽车CKD出口占比34.2%,比亚迪CKD出口占比12%,从整车出口转向CKD出口和海外本地化生产体系建设,长城汽车、比亚迪汽车等企业都表现很优秀。

4)车企:6月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以比亚迪汽车、吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。在产品投放方面,随着自主车企在新能源路线上“多线并举”策略的实施,市场基盘持续扩大,新能源月度批发销量突破万辆的厂商达到18家(同比少1家,环比持平),占新能源乘用车总量91.8%(上月91.2%,去年同期90.4%)。其中,比亚迪(377,628辆)、吉利汽车(122,367辆)、长安汽车(87,458辆)、特斯拉中国(71,599辆)、奇瑞汽车(66,368辆)、上汽通用五菱(61,810辆)、零跑汽车(48,006辆)、赛力斯汽车(43,354辆)、长城汽车(36,375辆)、理想汽车(36,279辆)、小鹏汽车(34,611辆)、东风汽车(28,802辆)、小米汽车(25,459辆)、蔚来汽车(24,925辆)、广汽埃安(19,886辆)、一汽奔腾(16,771辆)、上汽乘用车(16,202辆)、一汽红旗(14,756辆)。

国内新能源乘用车零售突破2万辆的企业品牌是:比亚迪汽车(352,081辆)、吉利汽车(114,798辆)、长安汽车(76,346辆)、特斯拉中国(61,484辆)、鸿蒙智行(52,585辆)、上汽通用五菱(51,258辆)、零跑汽车(44,921辆)、奇瑞汽车(39,919辆)、理想汽车(36,279辆)、长城汽车(32,992辆)、小鹏汽车(30,832辆)、东风汽车(28,375辆)、广汽埃安(25,901辆)、小米汽车(25,459辆)、蔚来汽车(24,925辆)、一汽奔腾(15,635辆)、一汽红旗(13,462辆)。自主主流车企的新能源日益走强,比亚迪汽车、吉利汽车、长安汽车等车企国内新能源零售表现很好。

5)新势力:6月新势力零售份额19.5%,同比增加0.2个百分点。新势力走势分化,其中部分新势力蓄势调整。自主传统车企的独立新能源品牌作为创二代的表现较强,份额11.7%,同比持平。深蓝汽车、阿维塔汽车、方程豹、极狐汽车等自主大集团的自创新能源品牌表现优秀。

6)普混:6月普通混合动力乘用车批发8.6万辆,同比下降13%,环比增长19%。其中广汽丰田(31,283辆)、一汽丰田(29,444辆)、长安福特(4,422辆)、东风本田(2,718辆)、广汽本田(1,704辆)、东风汽车(1,517辆)、广汽传祺(577辆)、吉利汽车(373辆)、江苏悦达起亚(147辆)、北京现代(70辆)。混合动力的自主品牌销量逐步提升。

7月份全国乘用车市场展望

2025年7月共有23个工作日,生产销售时间相对充裕。随着车市增长的结构性分化,部分企业传统燃油车产能充裕,燃油车市场萎缩压力下的去库存特征明显,预计休高温假的时间较长,7月车市进入休整期。

近几年夏季车市淡季不淡的特征日益明显,2014年-2019年的7月车市零售占全年总量平均在6.9%,而2020年-2024年的7月车市零售占全年总量平均在8.4%,其中2024年仍达到7.5%的占比,车市月度规律日益向欧美老龄化市场特征靠拢,普及化特征弱化。

由于今年我国副热带高压的异常并提前北跳,南方梅雨带异常北抬、北方天气炎热、突发雷暴增多,气候变暖趋势下的夏季刚性用车需求较强。

由于2024年7月以旧换新政策启动,今年7月的销量基数会相对较高。鉴于今年年初厂商的生产积极性高,年初行业并未出现前几年的去库存特征,5月末库存已达到345万辆,库存天数57天,燃油车和新能源车去库存压力均较大,因此7月的产销仍会呈现逐步减速的较快增长状态。

随着反内卷工作的不断深入,车企努力维护市场价格的相对稳定,生产节奏会展现进一步稳健趋势。由于银行存贷息差下降,高息高返的车贷政策受到控制,原有的银行高返给经销商的利息会部分补贴车价,车贷返利大幅缩减后的经销商盈利压力进一步加大,间接导致厂商矛盾加深。随着库存相对高位,厂商销量增长放缓。

目前楼市价格数据下行,地方财政压力进一步明显,车市促消费的节奏会控制更稳。二季度中国汽车出口局面向好,部分海外市场增长良好。5月自主新能源的海外市场份额提升到14.7%,未来仍有持续提升潜力。

根据国家统计局数据,2024年全国农民工2.9亿占中国人口21.3%,近期新能源汽车下乡政策有利于挖掘一部分农村的新能源车消费潜力。通过厂商与地方补贴支持中老年农民工购买新能源车意义重大,必将为车市增添新的动能。

本文摘自:《【月度分析】2025年6月份全国乘用车市场分析》,作者:乘联分会