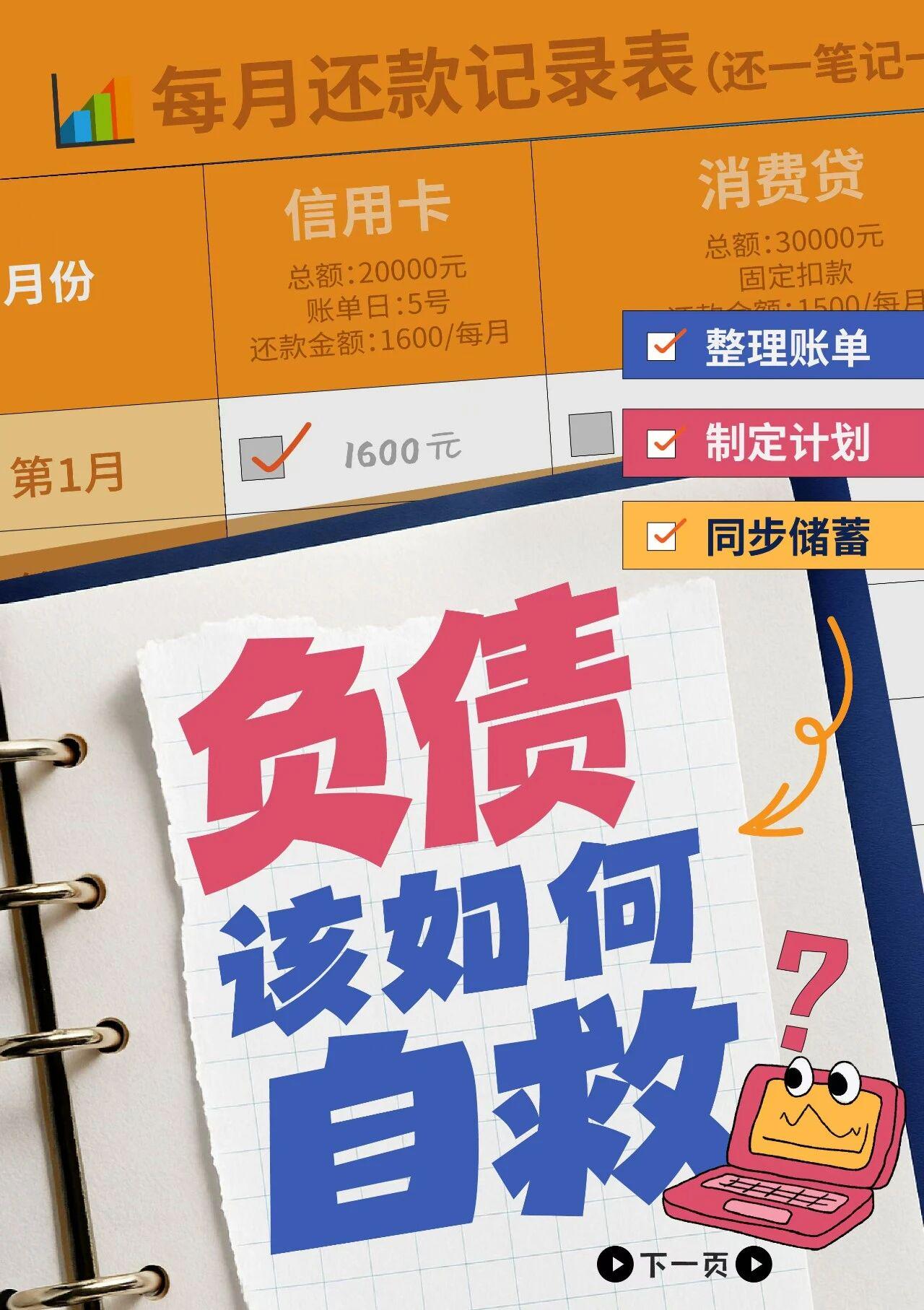

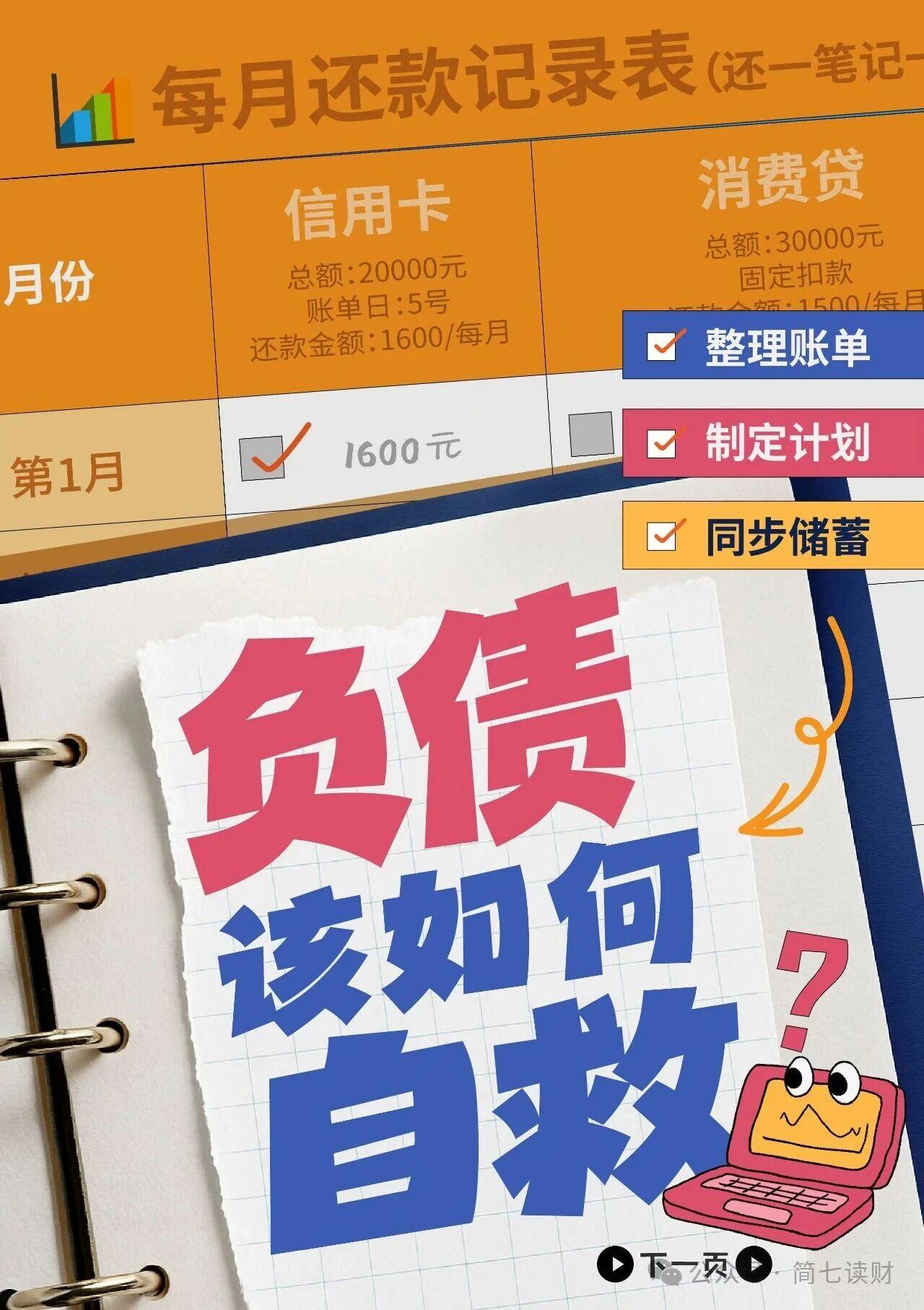

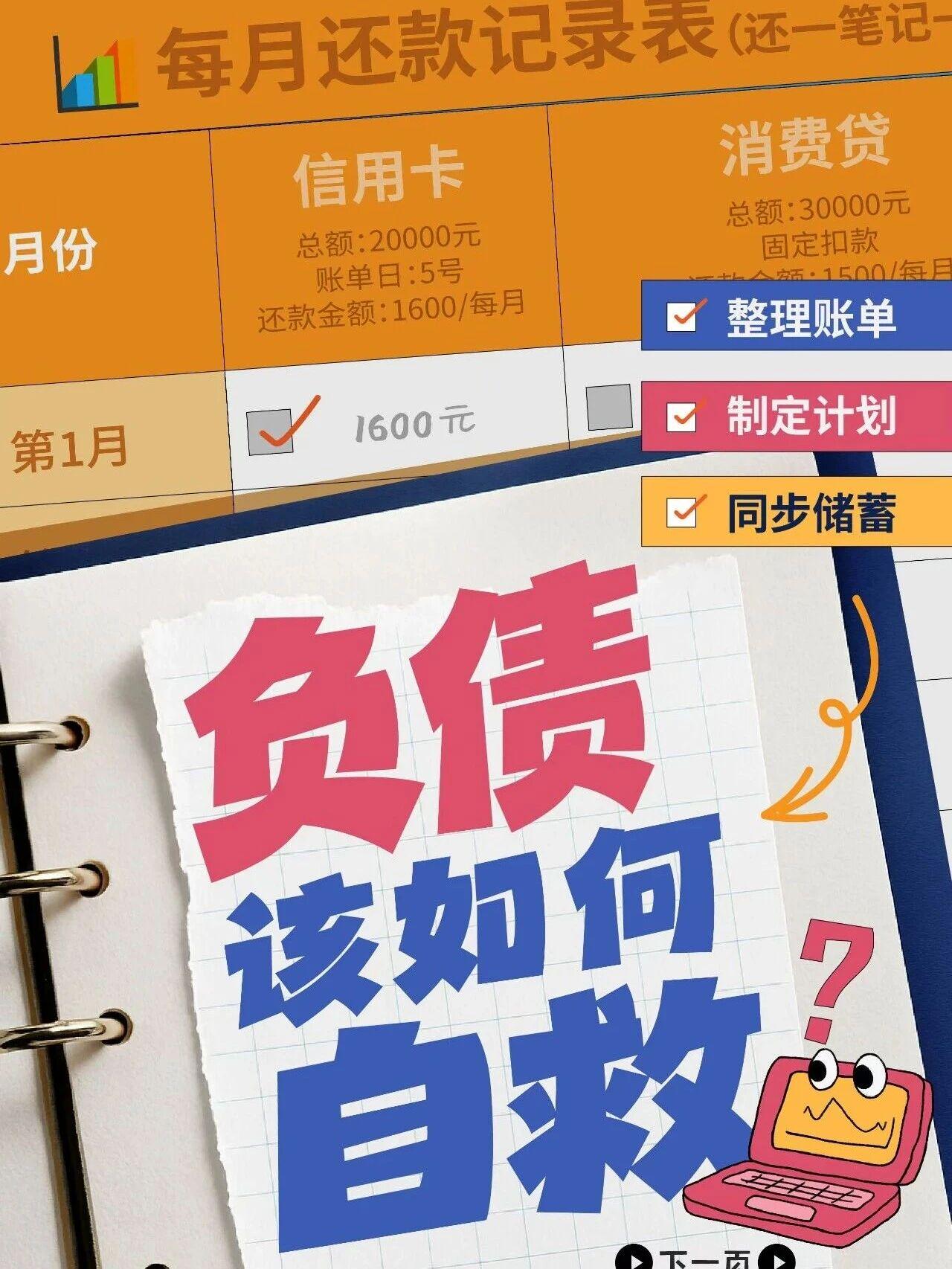

负债了,该如何自救? 负债了怎么办最好的方法 负债了如何走出困境

最近,很多朋友都在关心「负债」的话题。

确实,理财的前提,是先稳住现金流;如果有债,优先还债。

给你一个直观的「危险阈值」⚠️:

如果你每月到手 8000 元、年化利率 15%(≈ 月 1.25%),当欠款 > 64 万 时,光利息(约 8000 元)就能把你每月工资吃光,不吃不喝也还不上。

这也是为什么小额分期、信用卡滚着滚着就会失控。

如果你正被债务困住,不妨试试这套「三步自救法」——

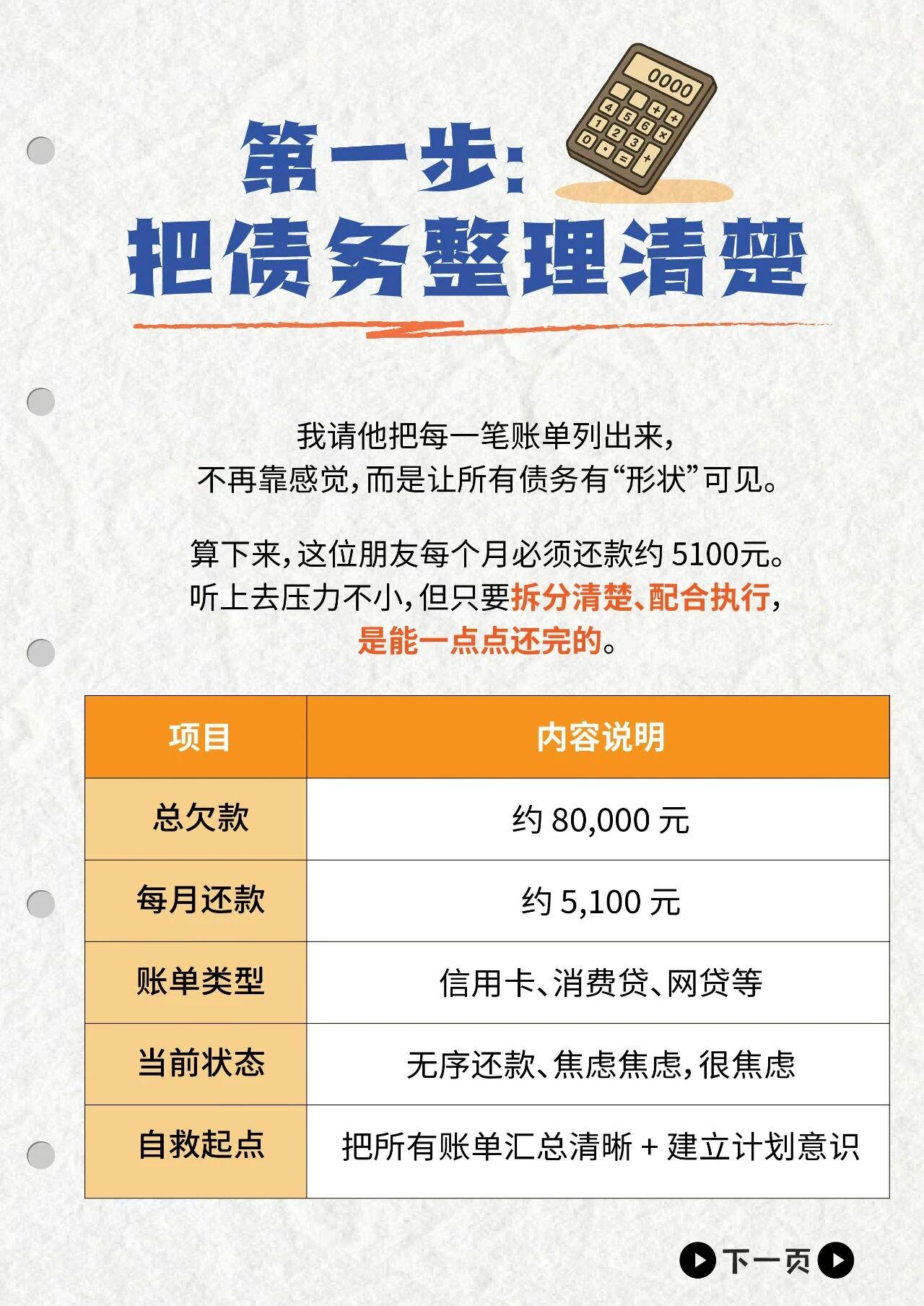

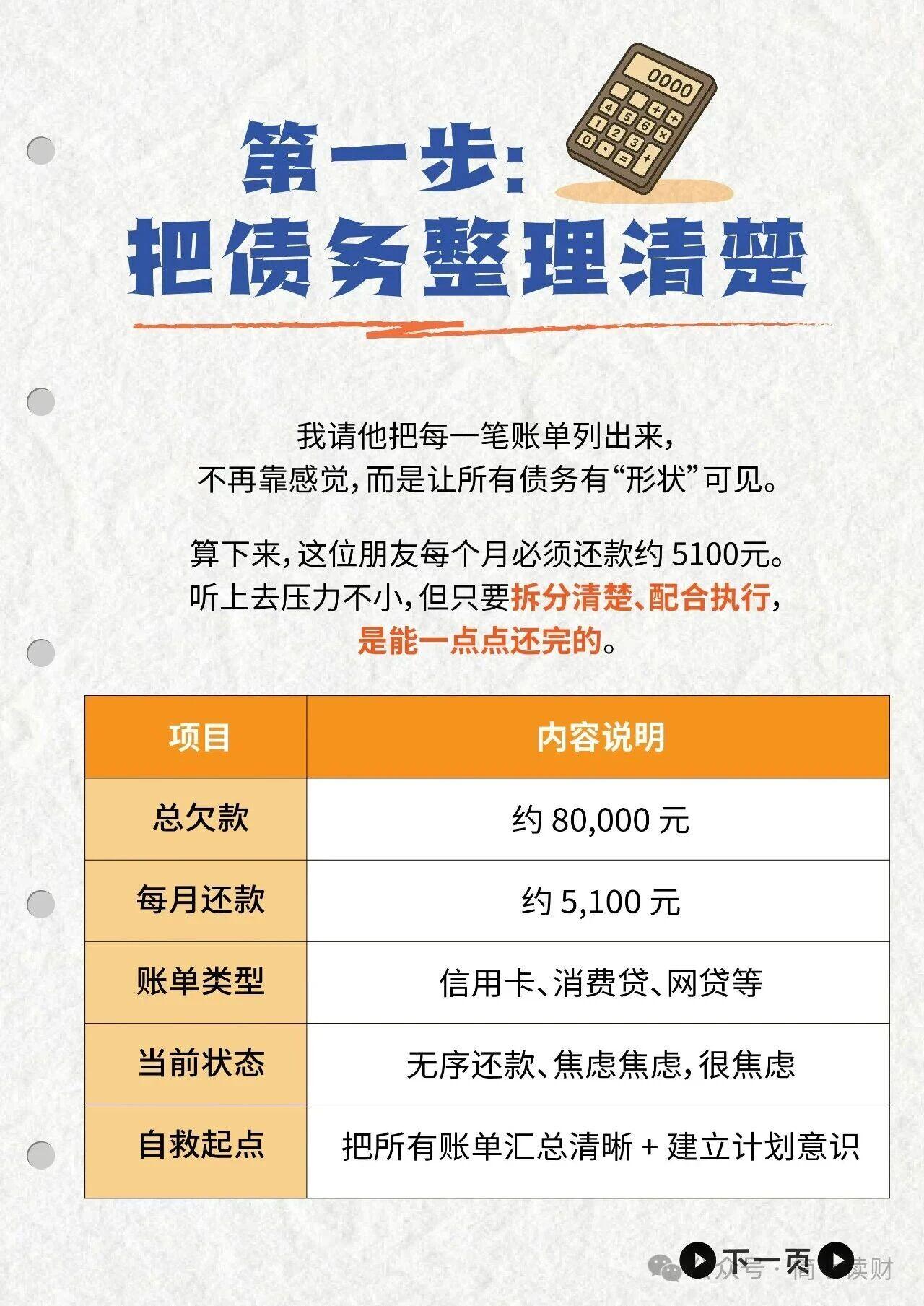

第一步|让债务看得见

按这个模板逐条列清,让所有债务有「形状」可见:

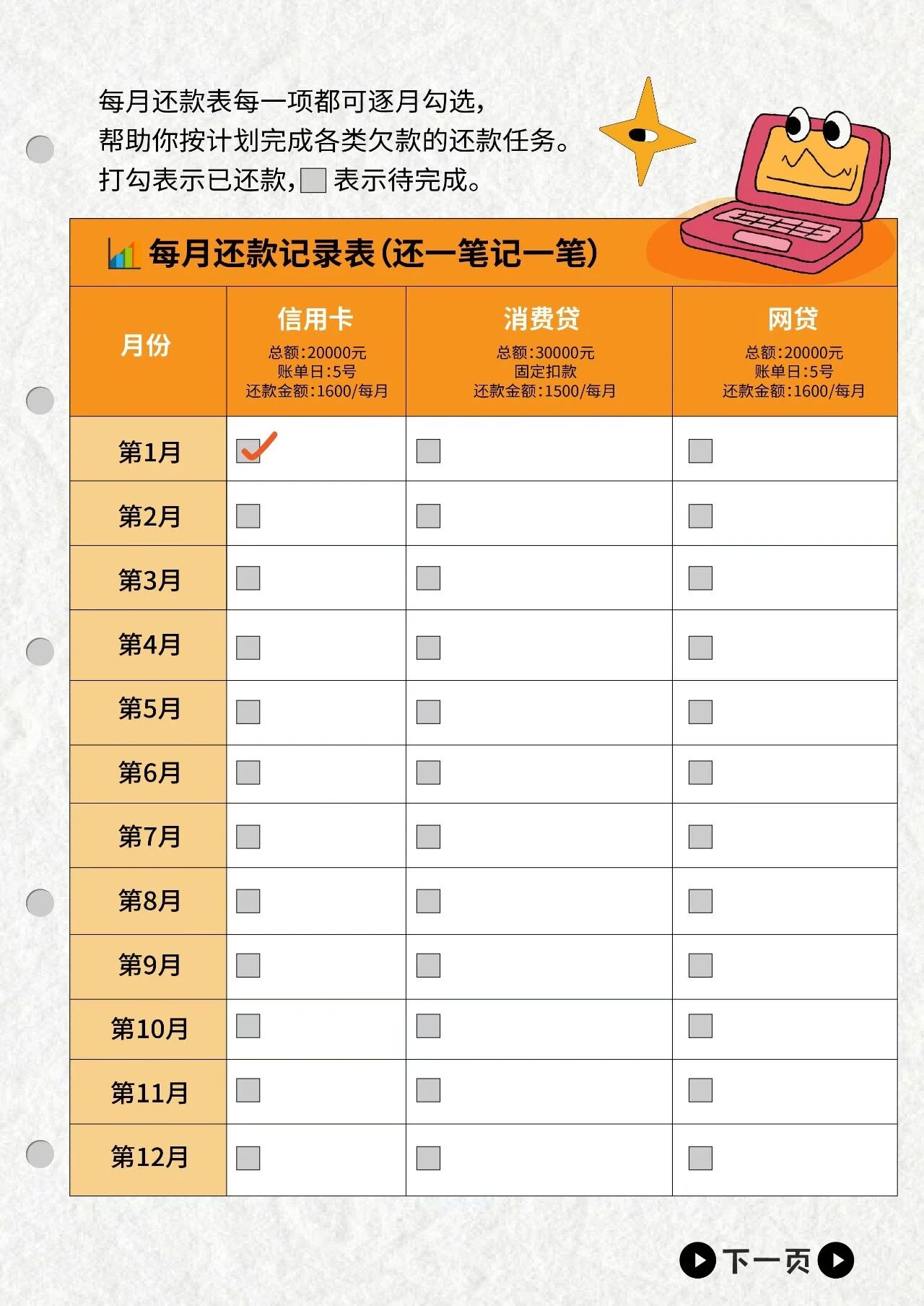

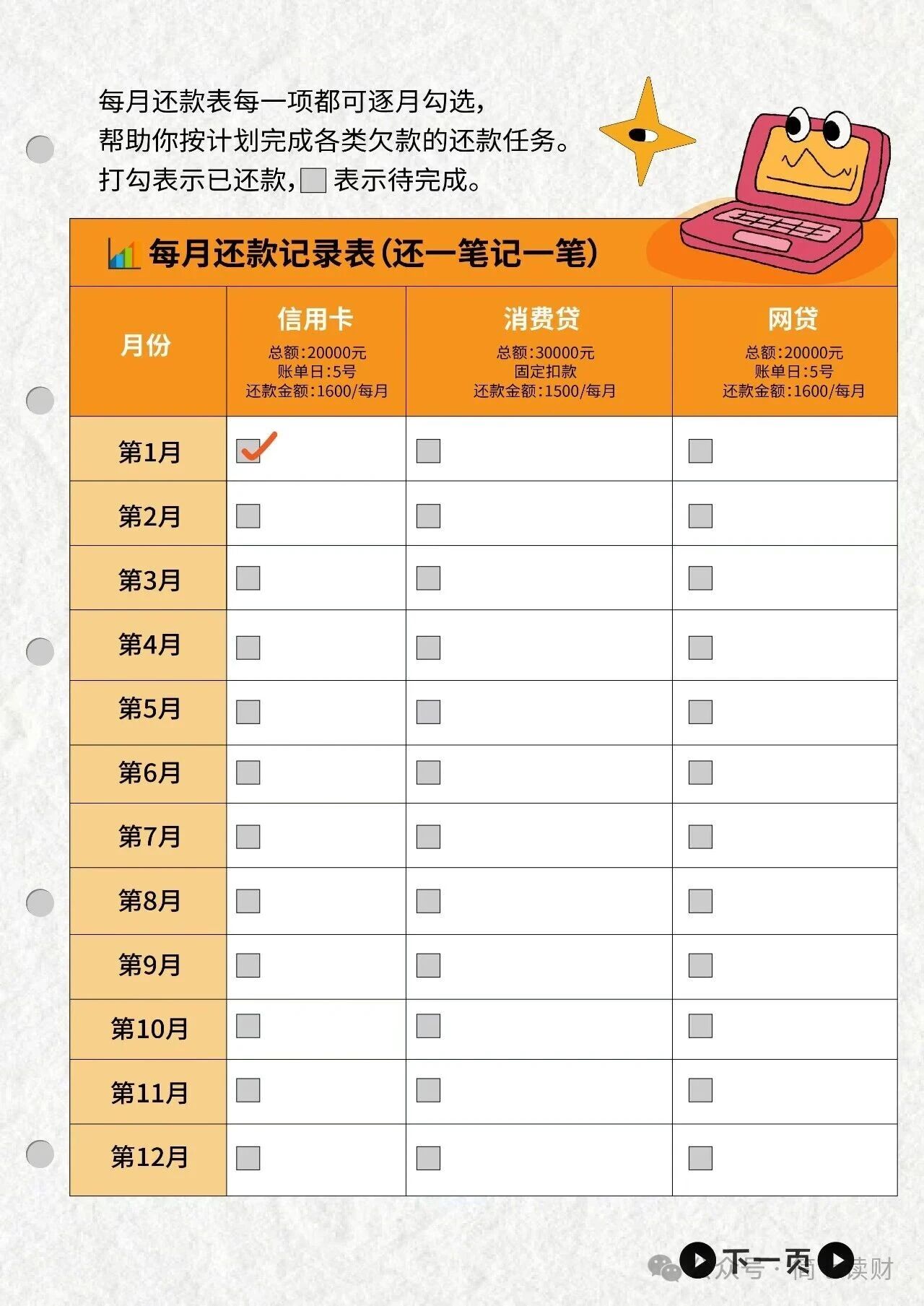

【还款日】+【平台】+【本金】(可补充【利率/费率】)

比如有位小伙伴欠债 8 万,测算后他每月最低还款约 5100 元。

压力不小,但不是做不到,关键在于「有计划地还」。

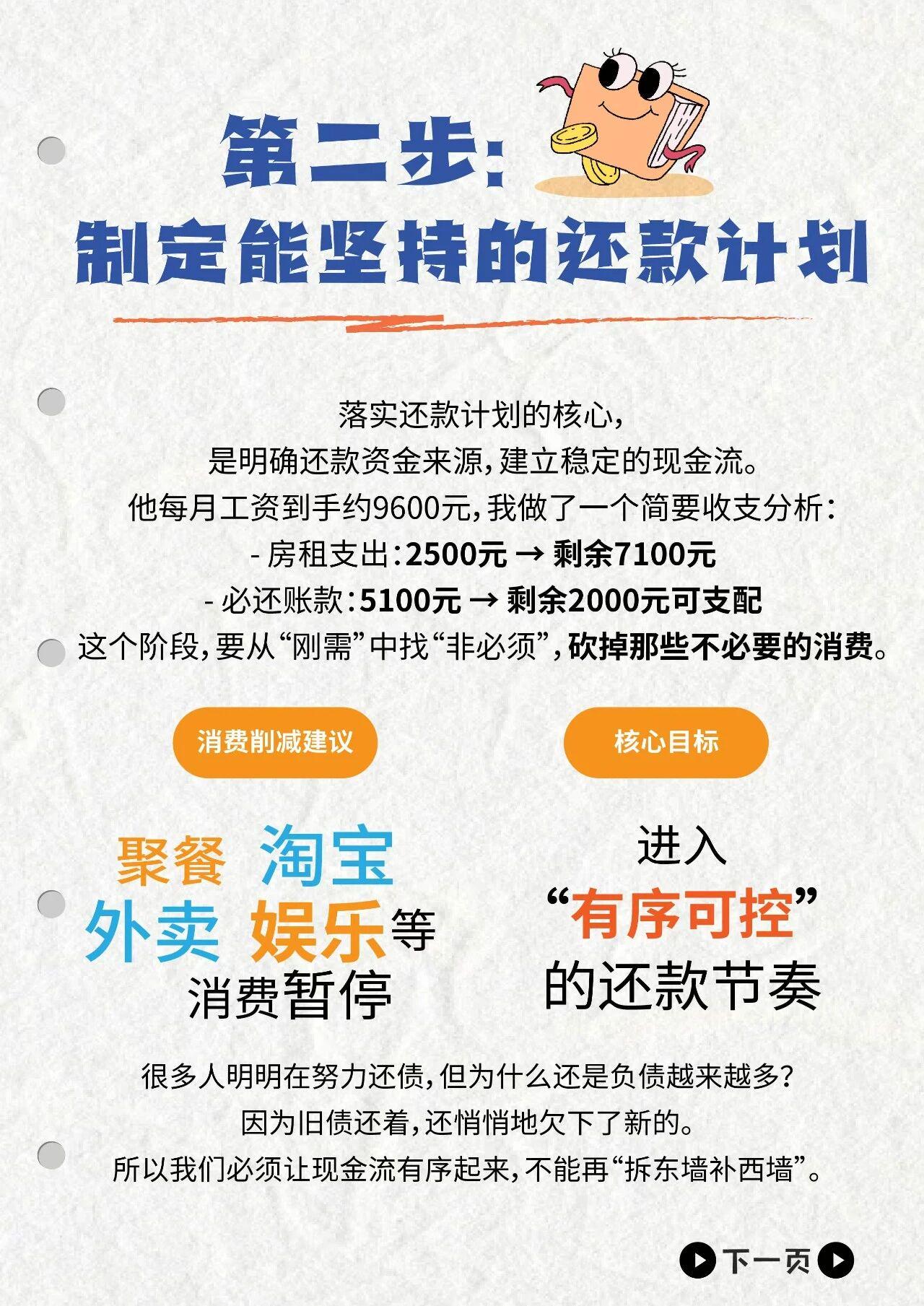

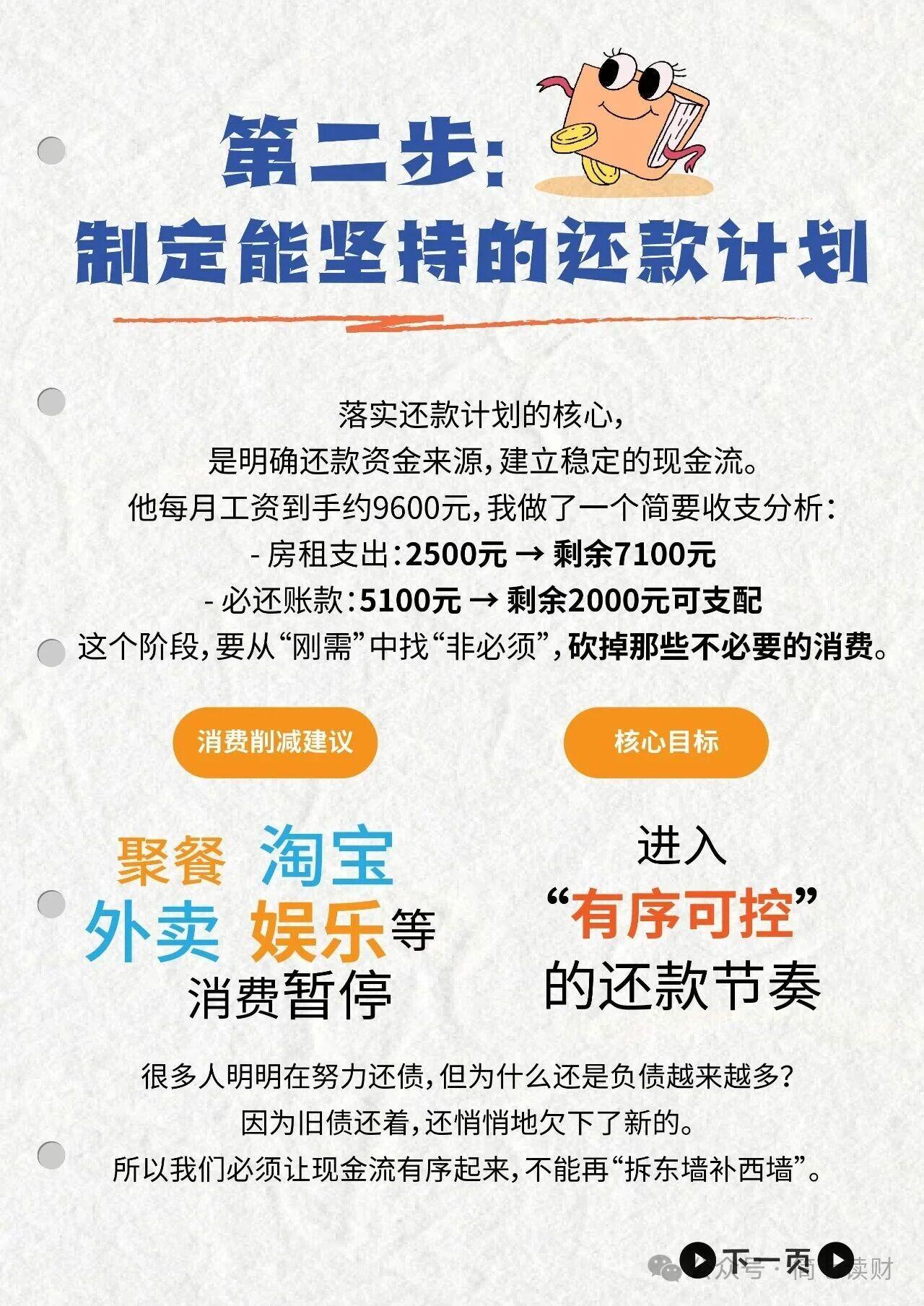

第二步|做一个能坚持的还款计划

他的收支结构:到手 9600

-房租 2500 = 7100

-还款 5100 = 还剩 2000(「喘息空间」)

这 2000 元用来兜底日常与小意外,避免再借新债。

我让他先从支出端做 3 个小目标:

1️⃣暂停聚会+外卖冲动,周末自己做饭;

2️⃣购物先加收藏夹,48 小时冷静期再决定;

3️⃣写下月度预算,每花一笔都问「值不值」。

很多人明明在还债,却越还越多?

往往是旧债未清、又添新债。

所以必须让现金流排好队,不再「拆东墙补西墙」。

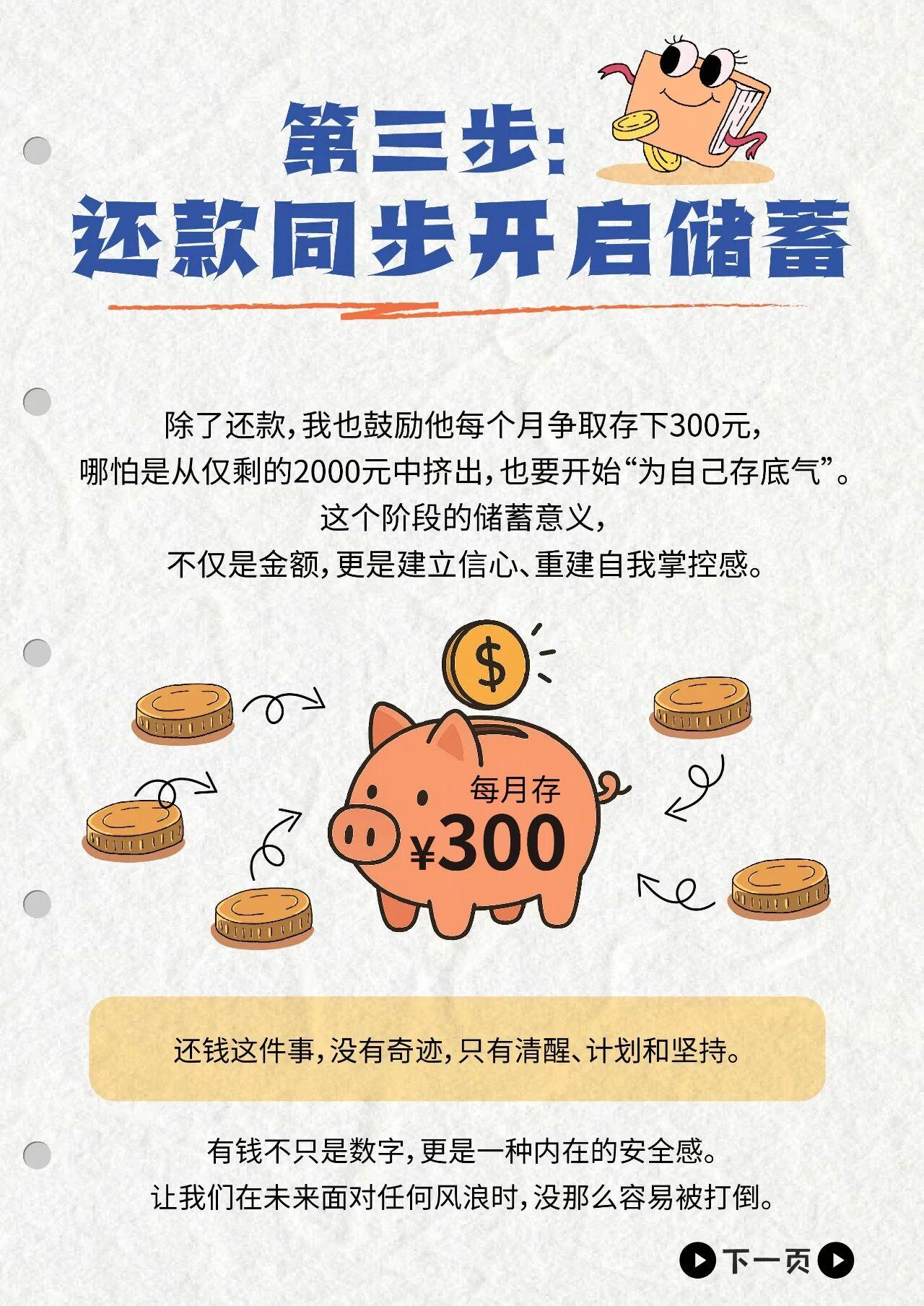

第三步|边还边存,找回掌控感

我建议他每月固定存 300 元(单设一个「小金库」)。

他担心压力更大,其实这是在找回掌控感:

看着余额慢慢变多,「我可以」的感觉会回来。

钱不只是数字,更是内在的安全感,让我们面对风浪不容易被打倒。

最后想说:你可以暂时负债,但别失去方向。

很多人陷入债务,不是因为赚钱能力差,而是缺乏对钱的掌控力。

真正的改变,常常从一件小事开始:

把负债搞清楚 → 制定还款计划 → 边还边存

这三步,就是从混乱走向秩序的开始。

欢迎在评论区分享你的「还债故事」,我们一起打气,一步一步走出这个坑